Alors que le monde entier a les yeux rivés sur les annonces erratiques et changeantes de Monsieur Trump, susceptibles de faire basculer l’économie globale dans des directions opposées, il convient plus que jamais de raison garder et d’analyser factuellement ce qui pourrait, au niveau suisse, faire pencher la balance.

Près de trois mois après l’entrée en fonction du 46ème président des Etats-Unis, les conséquences de sa politique économique, au sein de son pays mais également pour le reste du monde, sont toujours aussi floues. En fonction de l’application ou non de certaines de ses décisions, deux scenarios bien distincts se dessinent pour la croissance mondiale, et suisse par extension, dans les mois à venir. Comme l’incertitude est par essence impossible à appréhender, nous avons décidé de ne retenir que le scénario le moins pessimiste, à savoir celui d’une très probable normalisation de la croissance mais à un rythme inférieur à la moyenne. Il existe en effet, à l’heure où nous écrivons ces lignes, plusieurs éléments porteurs pour la conjoncture helvétique, mais également certains risques de nature à édulcorer une véritable reprise.

Le plan allemand, un coup de fouet pour l’économie

Le vaste plan d’investissement de EUR 500 milliards récemment voté par le parlement allemand est une véritable aubaine, non seulement pour la croissance de notre pays voisin, mais aussi pour celle de l’économie suisse. L’Allemagne étant le deuxième partenaire commercial de la Confédération, sa bonne santé est en effet une condition sine qua non à une reprise du secteur manufacturier suisse, en difficulté depuis près de trois ans.

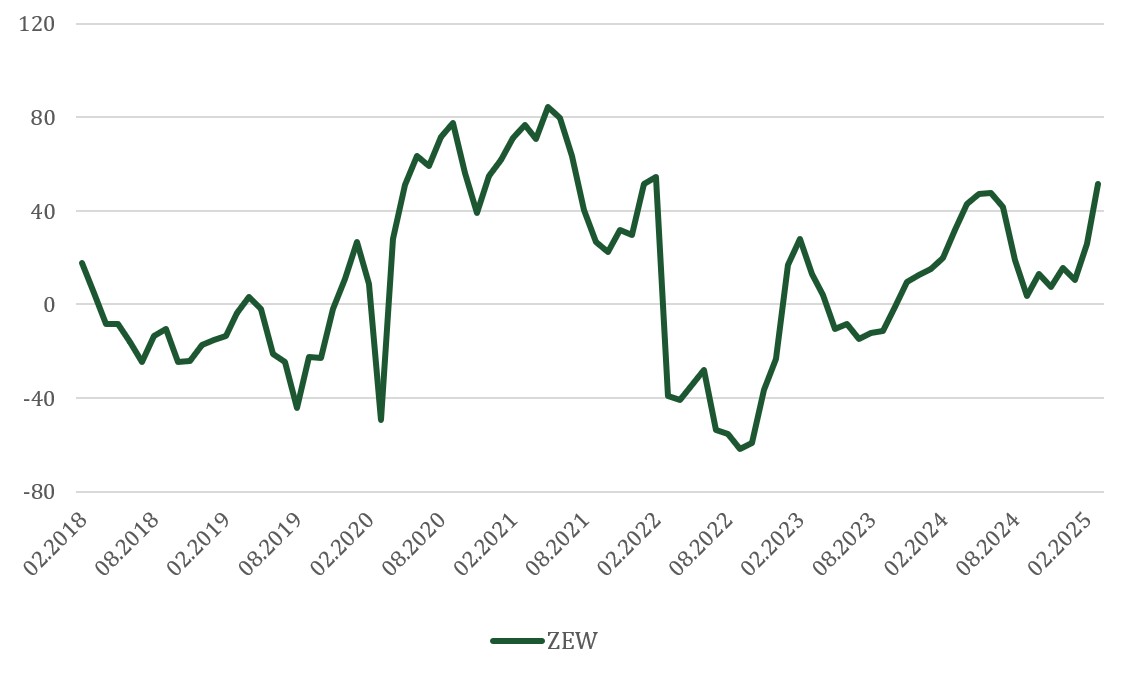

Au-delà des montants engagés et des retombées économiques attendues pour les entreprises suisses actives dans la construction et la rénovation, ce plan envoie un signal fort: il vise à restaurer la confiance au sein de la première puissance européenne. Un effet déjà visible dans la dernière donnée de l’indice ZEW, qui mesure le climat économique en Allemagne et qui a atteint en mars son plus haut niveau depuis février 2022. Cette dynamique devrait encourager le retour des investissements privés, longtemps gelés face aux incertitudes politiques et économiques, ainsi qu’une reprise de l’investissement public, un domaine où l’Allemagne accuse un retard considérable.

De fait, parmi les pays de l’OCDE, l’Allemagne est celui qui, en proportion de son PIB, a le moins investi ces 15 dernières années. Ce sous-investissement a freiné la modernisation et l’entretien des infrastructures (ponts, routes, réseaux ferroviaire et électrique) et exacerbé la crise du logement. Dans les grandes villes, la pénurie de logements fait flamber les loyers, et les experts estiment qu’à l’horizon 2027, il manquera près de 800’000 logements. La dernière grande vague de construction remonte à la réunification, laissant aujourd’hui un déficit structurel qui pèse sur le marché immobilier.

Avec ce plan, l’Allemagne amorce donc un rattrapage nécessaire, dont les effets dépasseront ses frontières et profiteront à toute l’Europe, Suisse comprise.

Graphique 1: Le climat économique en Allemagne, mesuré par l’indice ZEW, est au plus haut depuis février 2022

Conjectures autour des droits de douane

A ce stade, il est encore trop tôt pour anticiper la décision finale de l’administration américaine car si les annonces du 2 avril font froid dans le dos, on l’a vu avec le Canada et le Mexique, ce que cherche l’administration Trump c’est la négociation. Quelques éléments factuels, qui pourront peut-être servir lors des discussions qui vont suivre, permettent toutefois de tempérer les inquiétudes, même si, dans toute guerre tarifaire, ce ne sont pas toujours les faits qui prévalent.

Tout d’abord, bien que la Suisse affiche un excédent commercial des biens avec les États-Unis, la balance globale (biens et services) est en réalité équilibrée, comme l’avait confirmé l’ancienne administration en novembre dernier. Ensuite, la Confédération est le sixième investisseur étranger aux États-Unis et occupe même la première place en matière d’investissements directs dans la recherche et le développement. Selon le SECO, les entreprises suisses emploient environ 400’000 personnes sur sol américain, principalement dans des postes à haute valeur ajoutée, avec un salaire moyen de USD 131’000.

Par ailleurs, les exportations pharmaceutiques, qui représentent 60% des exportations suisses vers les États-Unis, sont peu susceptibles d’être taxées au même titre que les biens industriels, en raison de la difficulté à les substituer et de leur faible élasticité-prix.

Si l’impact direct d’éventuelles mesures tarifaires reste incertain, il ne fait aucun doute que des taxes douanières imposées aux partenaires commerciaux de la Suisse auraient des répercussions sur son économie, notamment dans certains secteurs manufacturiers déjà fragilisés depuis trois ans. Plus largement, le climat d’incertitude actuel pèse sur les décisions d’investissement. Alors que certaines industries ont mis du temps à assainir leurs stocks, une nouvelle vague de reports de commandes constituerait un coup dur supplémentaire. Toutes ces incertitudes ont d’ailleurs conduit la Banque nationale suisse (BNS) à réduire sa prévision de croissance pour 2025, désormais attendue entre 1 et 1,5%, soit en-deçà du potentiel. Même prudence du côté de certaines entreprises qui, lors de la publication de leurs résultats annuels, ont renoncé à formuler des projections pour l’année en cours, faute de visibilité.

La consommation, un rempart qui tient encore

Comme nous l’avons souligné à maintes reprises, la consommation privée a joué ces dernières années un rôle de stabilisateur, compensant la faiblesse persistante du secteur manufacturier. Tandis que l’indice PMI manufacturier évolue sous le seuil de croissance de 50 depuis 22 mois, le PMI des services, à quelques exceptions près, s’est maintenu au-dessus de ce seuil depuis février 2021.

De l’autre côté de l’Atlantique, certains indicateurs suggèrent un léger fléchissement de la confiance des consommateurs dans un environnement relativement anxiogène. En Suisse, cependant, les données disponibles ne permettent pas encore d’aboutir aux mêmes conclusions. Plusieurs facteurs devraient continuer à soutenir la consommation: la BNS prévoit une inflation faible en 2025 (0,4%), tandis que les salaires nominaux devraient progresser de 1,4% en moyenne et la récente baisse du taux de référence applicable aux baux locatifs pourrait alléger le poids des loyers. Autre signe encourageant, le climat de consommation, mesuré par le SECO, affiche une nette hausse par rapport à l’an dernier. Toutefois, dans un contexte international incertain, cet équilibre demeure fragile et pourrait vaciller au moindre choc.

Un marché suisse qui reste comparativement attrayant

Après cinq années de sous-performance par rapport aux marchés européens et américains, la bourse suisse a retrouvé des couleurs depuis le début de l'année. Si le rebond de Nestlé et Roche a largement contribué à ce regain de vigueur, le marché helvétique possède plusieurs atouts susceptibles de lui permettre de tirer son épingle du jeu.

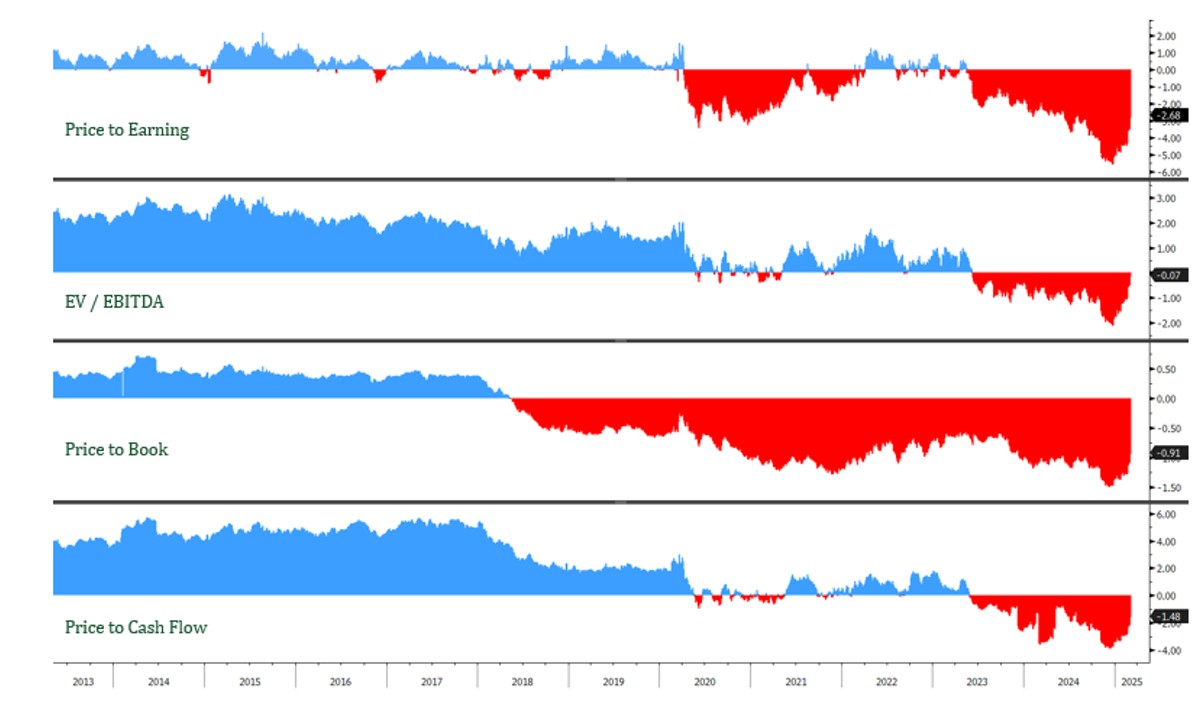

En matière de valorisation, il est historiquement perçu comme onéreux, en raison de la solidité de l’économie et du positionnement de niche de nombreuses entreprises. Pour autant, on observe depuis plusieurs mois une décote marquée vis-à-vis du marché américain sur l’ensemble des grandes métriques (graphique 2), ce qui la rend comparativement plus intéressante.

Par ailleurs, la dynamique bénéficiaire attendue est particulièrement robuste en Suisse: les prévisions tablent sur une croissance des profits de 17% en 2025 et 9% en 2026, l’une des plus élevées d’Europe. Cet élément devrait constituer un soutien supplémentaire pour le marché boursier. Le niveau extrêmement bas des taux obligataires helvétiques à 10 ans (0,7%) renforce également l’attractivité des actions. Que l'on considère le rendement du dividende (3%) ou le rendement bénéficiaire (5%), la prime de risque reste attractive pour les investisseurs en quête de rendement.

Dans un scénario où l'économie mondiale demeure relativement épargnée par les tensions commerciales et bénéficie d’une relance budgétaire en Allemagne, les petites et moyennes capitalisations suisses, encore plus à la traîne, pourraient être les principales bénéficiaires, portées par une amélioration du PMI manufacturier. En revanche, si la croissance venait à être mise sous pression par un contexte international plus adverse, le caractère défensif des grandes capitalisations du SMI pourrait attirer davantage les investisseurs en quête de stabilité.

Graphique 2: On observe une décote importante du marché suisse par rapport au marché américain sur différentes métriques