Les choix de Trump vont créer d’importants déséquilibres dans la durée au sein de l’économie et de la société américaine.

.JPG)

Quand nos petits-enfants étudieront l’économie, devront ils systématiquement mettre une variable muette dans leurs équations économétriques pour la période de la présidence Trump? En d’autres termes, l’économie américaine entre-t-elle dans un cadre hors norme sous l’impulsion des décisions de Trump et du Congrès? C’est la question à se poser au regard des mesures prises sur la baisse d’impôts et la hausse des dépenses et de leurs conséquences sur le déficit public abyssal des Etats-Unis.

L’allure des finances publiques est effectivement la plus problématique des questions. L’accroissement du déficit public dans la durée laisserait à penser que l’économie traverse une récession profonde. Ce n’est pas le cas loin de là puisque Janet Yellen l’a conduite au plein emploi. La relance de l’activité par la Maison Blanche et le Congrès pose ainsi une vraie interrogation sur la rationalité d’une telle politique. On ne relance pas l’économie lorsqu’elle est au plein emploi sous peine d’engendrer d’importants déséquilibres dans la durée. C’est pénalisant pour tous. Les projections faites par le Congressional Budget Office (CBO), une institution indépendante du Congrès sur le budget, éclairent les 10 années qui viennent sous un angle qui laisse coi.

Le déficit public atteindrait 1’008 milliards de dollars en 2020 à comparer avec le chiffre de 665 pour 2017. L’augmentation serait ainsi supérieure à 50% en 3 ans. Jamais le déficit dans la projection ne revient sous le seuil de 1’000 milliards. Il serait en moyenne de 4,9% de 2018 à 2028 avec peu de volatilité autour de cette moyenne. La dette publique détenue par le public qui est une mesure restreinte de l’endettement de l’Etat tendrait vers 100% à l’horizon 2028. Elle retrouverait ainsi un niveau inconnu depuis la sortie de la seconde guerre mondiale. L’inquiétude est qu’elle s’accroît très vite alors que l’économie est en croissance, au voisinage de son potentiel.

serait bien incapable de répondre à une récession.

Cela laisse une question ouverte: quelle serait la capacité de l’Etat américain à répondre à une récession? Avec un tel déficit alors que l’économie est en croissance, si les Etats-Unis subissaient un choc négatif, l’Etat américain serait bien incapable de répondre à un tel état de la nature. Il y a là un vrai défi car les déséquilibres financiers et les questions sur la liquidité restent au cœur des préoccupations. Avec le déficit tel qu’il est projeté par le CBO, l’Etat américain n’aurait pas la capacité de mettre en oeuvre une politique comparable à celle de Barack Obama en 2009.

Cette dégradation dans la durée des finances publiques est liée principalement à l’opération de baisse d’impôts. Cette politique de réduction des impôts va profiter d’abord aux américains ayant les revenus les plus élevés. Pour eux la baisse d’impôts va être substantielle. Dans le même temps, les impôts des américains ayant les revenus les plus faibles (3 premiers quantiles) vont augmenter sur la durée du plan. Pour les très hauts revenus (dernier centile, voir les 5 derniers centiles) la hausse de revenus après impôts sera significative.

L’Etat accroît son endettement pour améliorer le sort de quelques-uns. Car in fine cette dette supplémentaire va permettre l’amélioration du sort des plus riches et au détriment des personnes disposant des revenus les plus faibles.

La dette publique sert principalement à nourrir la hausse de revenus des américains les plus riches. C’est une conception de l’équité difficile à partager et difficilement soutenable.

Le graphe reprend, année par année depuis 1954, le solde budgétaire exprimé en pourcentage du PIB et intègre les projections faites jusqu’en 2028. C’est la courbe violette. Au regard des 63 dernières années, le déficit public ne s’est jamais maintenu à un niveau aussi élevé aussi longtemps.

Jusqu’à présent, les mouvements forts de dégradation des finances publiques sont associés à la récession de 1982/1983 et à celle de 2008/2009. Un choc fort et durable fragilise la conjoncture économique et se traduit par une hausse du déficit public, rien de plus normal. Cela correspond à la baisse des recettes fiscales et à la hausse des dépenses pour limiter le risque sur l’économie. Inversement, lorsque l’économie tourne à plein régime, l’économie est capable de dégager un surplus comme en 2000. En d’autres termes, sur la période d’après-guerre, l’allure des finances publiques est très dépendante du cycle économique.

La corrélation du déficit public avec le taux de chômage s’arrête après 2017. Avec la politique de Trump, le déficit public ne répond plus à la conjoncture. La projection faite par le CBO indique un déficit durablement élevé alors que l’économie ne subit pas de choc similaire à celui d’une récession. Le CBO ne fait pas l’hypothèse d’une récession mais ce sont les options prises par la Maison Blanche et le Congrès qui plongent le déficit en territoire négatif pour longtemps.

ne servira pas à accroître le PIB dans la durée.

Le CBO considère que l’effet de relance contenu dans le budget sera temporaire avec des effets forts en 2019 et 2020, puis la croissance passera sous la croissance potentielle avant de converger vers celle-ci à la fin de la période de prévision. La croissance attendue de 2021 à 2028 n’est en moyenne que de 1,7% par an alors que la croissance potentielle sera de 1,9% en moyenne.

Ce que montrent toutes les simulations, celle du CBO et d’autres, est que l’effet attendu sur le profil de la croissance sera réduit. La grosse artillerie mise en place par la Maison Blanche ne servira pas à accroître le PIB dans la durée.

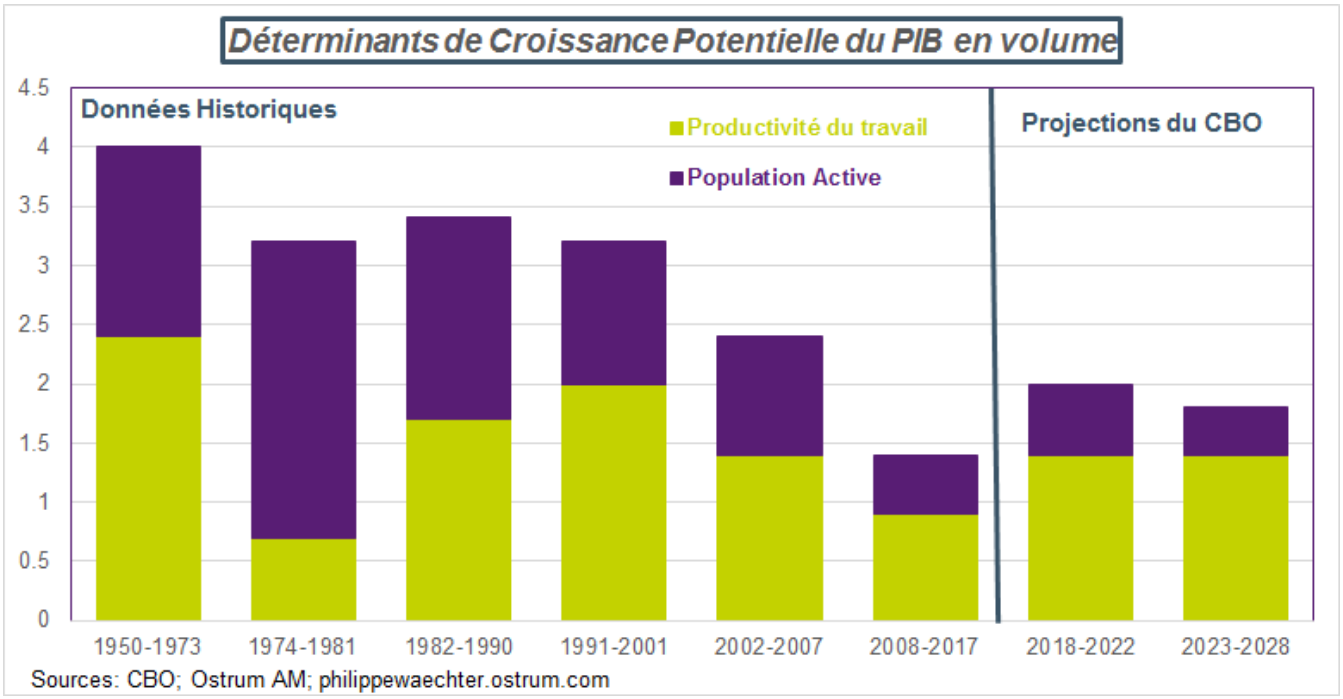

Le CBO indique que la croissance potentielle est limitée par la progression plus réduite de la population active et par la croissance limitée de la productivité. Si l’un ou l’autre ne parvient pas à s’accroître de façon forte et durable alors la croissance du PIB ne pourra pas augmenter en tendance. A court terme il peut toujours y avoir des effets positifs sur l’activité d’une mesure qui alimente la demande mais à moyen et long terme cela ne fonctionne pas.

La croissance de long terme repose sur les fondamentaux de l’économie à savoir les gains de productivité et la population active. C’est la d’ailleurs un des points sur lequel Trump manque de cohérence. A productivité constante, la croissance ne pourra augmenter dans la durée que parce que la population active progresse plus rapidement. Or le vieillissement de la population américaine fait que cette composante ne pourra augmenter que par l’apport des travailleurs étrangers. Cette remarque n’est pas spécifique aux USA. Cela devrait faire réfléchir aussi en France.

La politique de la Maison Blanche obligera la Fed à intervenir plus fortement et plus rapidement que ce qui était généralement attendu afin de contrebalancer la politique budgétaire aventureuse. Les hausses des taux de la banque centrale américaine seront au moins de 4 cette année et cela continuera l’an prochain avec pour conséquence d’aplatir la courbe des taux et de peser sur l’activité.

La Maison Blanche force ainsi la main de la banque centrale l’obligeant à normaliser sa stratégie plus rapidement. Cela aura nécessairement des conséquences à la hausse sur la parité de la monnaie américaine. La Fed ne doit pas laisser s’installer des déséquilibres qui seraient, in fine, pénalisant pour l’économie US notamment sur le front extérieur.

se paie par un coût public fort et durable.

La dernière remarque porte sur la confiance des investisseurs. Ma grande inquiétude est que la Maison Blanche crée de la dette pour financer des baisses d’impôts qui ne profiteront qu’aux plus riches et je ne crois pas à la «théorie du ruissellement» qui n’a d’ailleurs de théorie que le nom. Celle-ci suggère que plus les riches le seront plus l’ensemble de l’économie en profitera. Cela n’a jamais fonctionné sinon l’économie américaine serait dans une situation enviable au regard des déséquilibres constatés dans la distribution des revenus depuis le milieu des années 80. Il s’agit donc principalement d’un avantage microéconomique sans contrepartie macroéconomique. Le bénéfice privé pour une minorité se paie par un coût public fort et durable. Cela n’est pas tenable dans la durée. Qu’en penseront les investisseurs, quelle confiance pourront-ils mettre dans une telle stratégie? On peut s’interroger. Cela pourrait se traduire par une défiance vis à vis des actifs US. Et sur le plan de la politique interne quelle sera in fine la réaction des américains?

L’économie américaine sous Obama connaissait une croissance modérée mais sans creusement des déséquilibres. Avec Trump, les choix politiques vont créer d’importants déséquilibres dans la durée au sein de l’économie et de la société américaine alors que dans le même temps l’économie globale a basculé en Chine. La configuration globale est nouvelle et je ne suis pas certain que l’économie américaine s’y prépare de la meilleure façon avec une dette publique qui s’accroît très vite pour le bonheur de quelques-uns mais qui est détenue grandement par des investisseurs étrangers. Est-ce bien raisonnable?