Lors de sa prochaine réunion, la Réserve fédérale va sûrement également procéder à une réduction plus rapide de son bilan, en particulier de son portefeuille d'obligations à long terme.

Il est difficile de ne pas se focaliser sur les commentaires de M. Bullard, de la Fed, suggérant qu'une hausse des taux de 75 points de base n'est pas exclue en mai. Pour de bonnes raisons, la Réserve fédérale tente toujours de prendre le contrôle du discours sur l'inflation à Wall Street, mais surtout dans la Main Street. Elle n'a pas encore réussi, mais elle y parviendra probablement comme Jerome Powell l'a suggéré jeudi lorsqu'il a confirmé que 50 points de base étaient prévus pour la réunion de mai.

- Une série de hausses rapides des taux d'intérêt qui n'ont pas encore eu d'impact sur la flambée des prix de l'immobilier, mais qui touchent les ménages à faible revenu et les primo-accédants. Les autres acheteurs bénéficient des gains en capitaux propres après la crise de Lehman Brothers, alors que l'offre de logements n'a pas été en mesure de suivre.

- La réduction du bilan proposée par la Fed est impressionnante. Cependant, un coup d'œil rapide à la résilience du bitcoin et de son mantra QE infini révèle qu'il ne convainc pas les ménages férus de technologie. En outre, les Megacap Tech ont quelque peu dégonflé mais restent très chères, par exemple Tesla. Netflix, aussi, ne baisse qu'en raison de la diminution du nombre d'abonnements, et non par crainte d'une hausse des taux d'intérêt réels.

Pour reprendre le contrôle du récit, la Fed pourrait bien surprendre avec une hausse des taux de 75 points de base le 4 mai prochain et une réduction plus rapide de son bilan, en particulier de son portefeuille d'obligations à long terme. Des hausses de taux plus importantes ne changent pas initialement le point final du cycle de relèvement des taux, mais cela place la Fed devant une énigme: la Fed peut-elle surprendre le marché sans entraîner les actions dans une boucle de rétroaction négative vicieuse et l'économie américaine dans un ralentissement économique rapide? Très probablement oui, et cela devrait être facilité par le fait que l'inflation ayant atteint un sommet grâce à des prix de l'énergie plus modérés et à certaines améliorations de la chaîne d'approvisionnement.

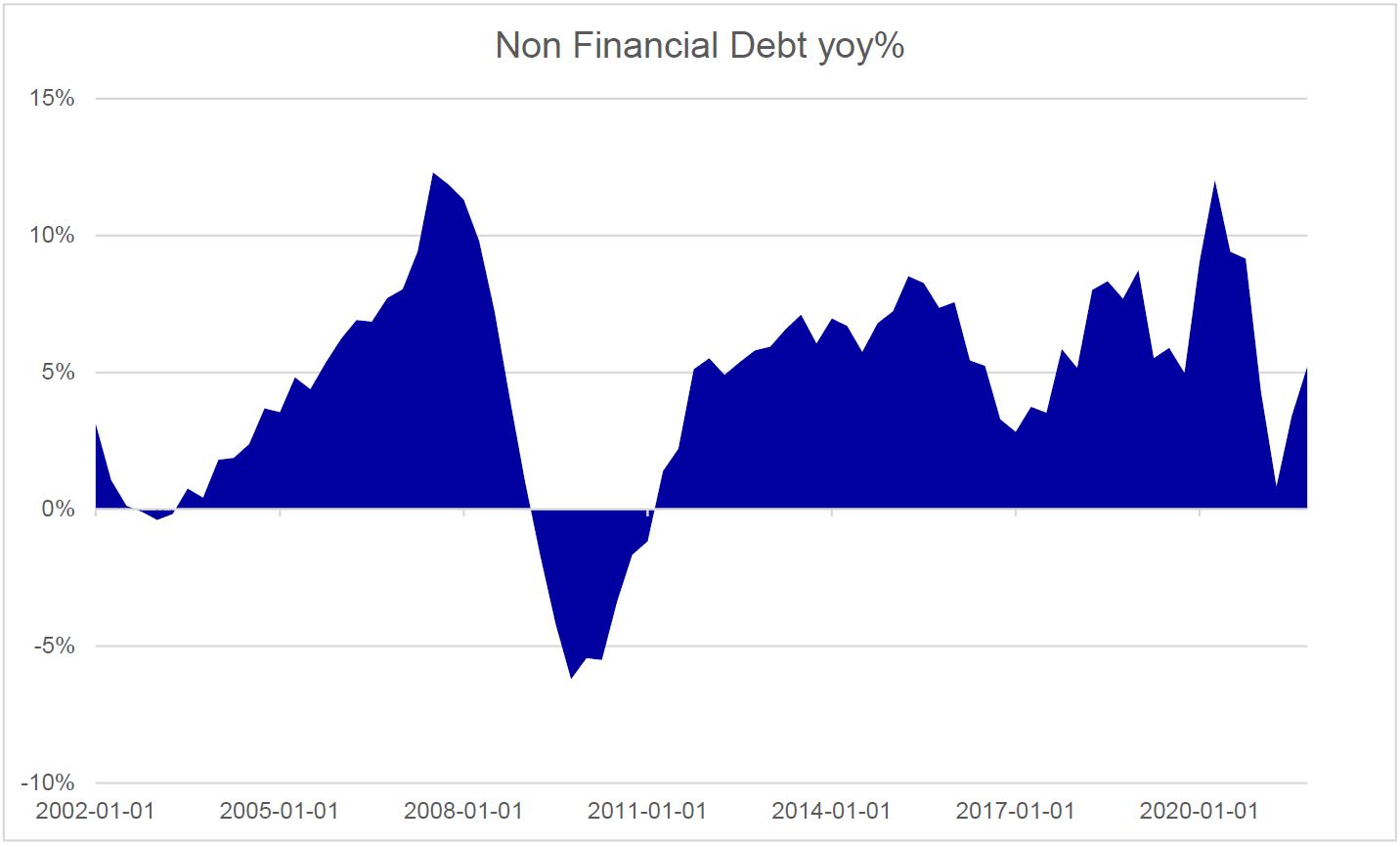

Le risque de se tromper est préoccupant mais faible. Le marché boursier américain est cher et la dette s'est accumulée après 2010 (voir le graphique ci-dessous). Si les ratios d'endettement sont globalement sains, une opération mal gérée de la Fed aurait un impact négatif considérable sur le crédit et les actions américaines.

La dette non financière est en forte augmentation depuis 2011, mais l'effet de levier a chuté lorsque les actions ont bondi.

Attention: ce texte a été traduit avec un outil automatique.