…tel était le souhait des électeurs italiens en mars 2018, lorsqu’ils ont donné la majorité parlementaire aux populistes de gauche du Mouvement 5 Étoiles.

Leurs promesses de campagne étaient tout simplement trop belles! Quand une coalition s’est dégagée avec les populistes de droite de la Ligue du Nord, au milieu du mois de mai, tout semblait encore parfait. On évoquait la possibilité d’une renégociation du calcul de la dette publique italienne avec l’UE. Les deux partis prévoyaient de mettre en place d’importantes réductions d’impôts et d’honorer leurs engagements électoraux. Le juriste Giuseppe Conte a été chargé de former un nouveau gouvernement. Jusqu’au 27 mai, date du véto opposé par le Président Sergio Mattarella à la nomination de l’eurosceptique Paolo Savona au ministère de l’Économie, tout allait bien du point de vue des populistes.

Les marchés financiers voyaient les choses différemment, leurs inquiétudes reproduisant plus ou moins celles de l’agence de notation Moody’s, qui avait déjà annoncé la possibilité d’une révision de la note de solvabilité de l’Italie. Depuis qu’il est apparu que le pire ou presque (du point de vue des marchés) allait se produire, à savoir une alliance entre les populistes eurosceptiques de droite et de gauche, les spreads des emprunts d’État italiens par rapport aux Bunds se sont nettement creusés. Le chaos politique a été total à partir du 27 mai, quand le Président Mattarella a chargé Carlo Cottarelli de former un gouvernement de transition.

des pertes comptables qui sont très gênantes.»

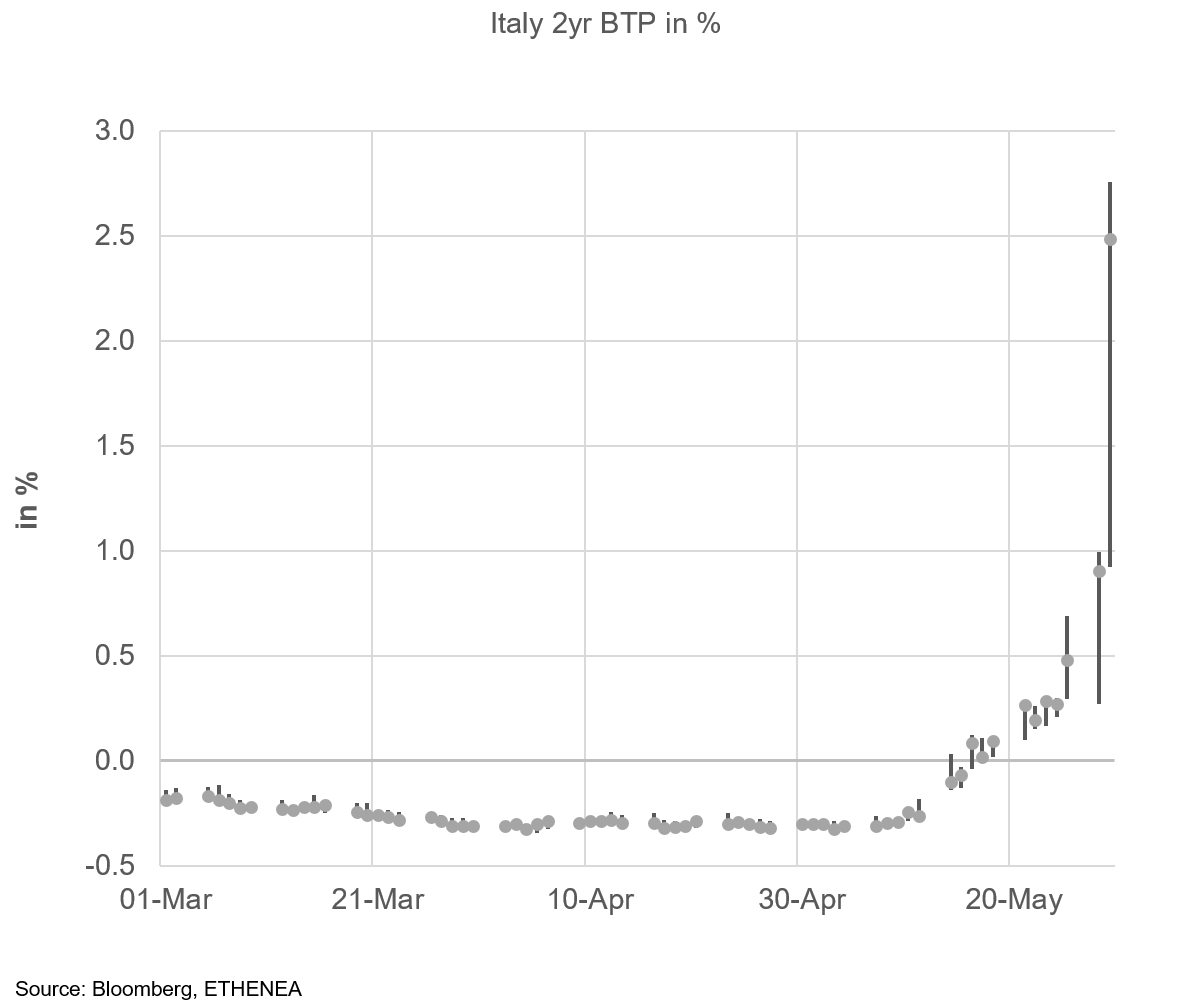

Le Memorial Day américain, couplé avec un jour férié au Royaume-Uni, n’ont fait qu’accentuer une situation déjà très tendue sur les marchés, car de nombreux intervenants se sont absentés et ont entraîné un resserrement de la liquidité. Les rendements des BTP à 10 ans, et plus encore à 2 ans, se sont inscrits en forte hausse. Mais tout ceci était plutôt anodin comparé au chaos survenu le mardi 29 mai dernier (voir graphiques 1 et 2). Les rendements à 2 ans des BTP se sont envolés de 180 points de base, passant de 0,92% à 2,7%! Pour replacer ces chiffres en perspective, rappelons que le 10 novembre 2011, au plus fort de la crise de l’euro, les rendements à 2 ans des BTP avaient augmenté de 132 points de base, passant de 6,15% à 7,47%. En comparaison, la hausse de 70 points de base des rendements italiens à 10 ans a été plutôt modérée, conduisant à une baisse de 6% des prix des obligations concernées. Si, jusqu’à cet instant, quelqu’un pensait que la situation était simplement représentative du chaos politique «habituel» pour ce qui sera le 65e gouvernement d’après-guerre en Italie, cette personne doit avoir repris ses esprits depuis ce fameux mardi.

Les réactions du marché indiquent clairement que nous sommes en présence d’une violente crise de confiance devant être résolue au plus vite. Les risques de contagion pour d’autres marchés ne sont pas seulement possibles, mais bel et bien présents: des pressions se sont également exercées en Espagne et au Portugal, où les spreads des obligations d’entreprises se sont nettement creusés, et où les écarts entre les cours acheteurs et les cours vendeurs se sont considérablement élargis dans un mouvement de protection des portefeuilles de négociation. La bonne nouvelle est que les ventes réelles ont été peu nombreuses. La crise a donc été relativement contenue, car dans de nombreux cas, les portefeuilles ont simplement subi des pertes comptables qui sont certes très gênantes, mais rarement vraiment menaçantes. A présent, les acteurs politiques italiens se sont également rendu compte que leurs paroles et leurs actes n'étaient pas sans conséquences. Et même si, à l’heure où nous écrivons, il n’est pas encore possible de savoir où s’oriente la situation politique italienne, il est clair qu’aussi bien le Mouvement 5 Étoiles que la Ligue n’agissent pas de manière totalement irresponsable, et qu’au contraire, leur démarche reste constructive. Tous les espoirs sont donc permis.

.png)

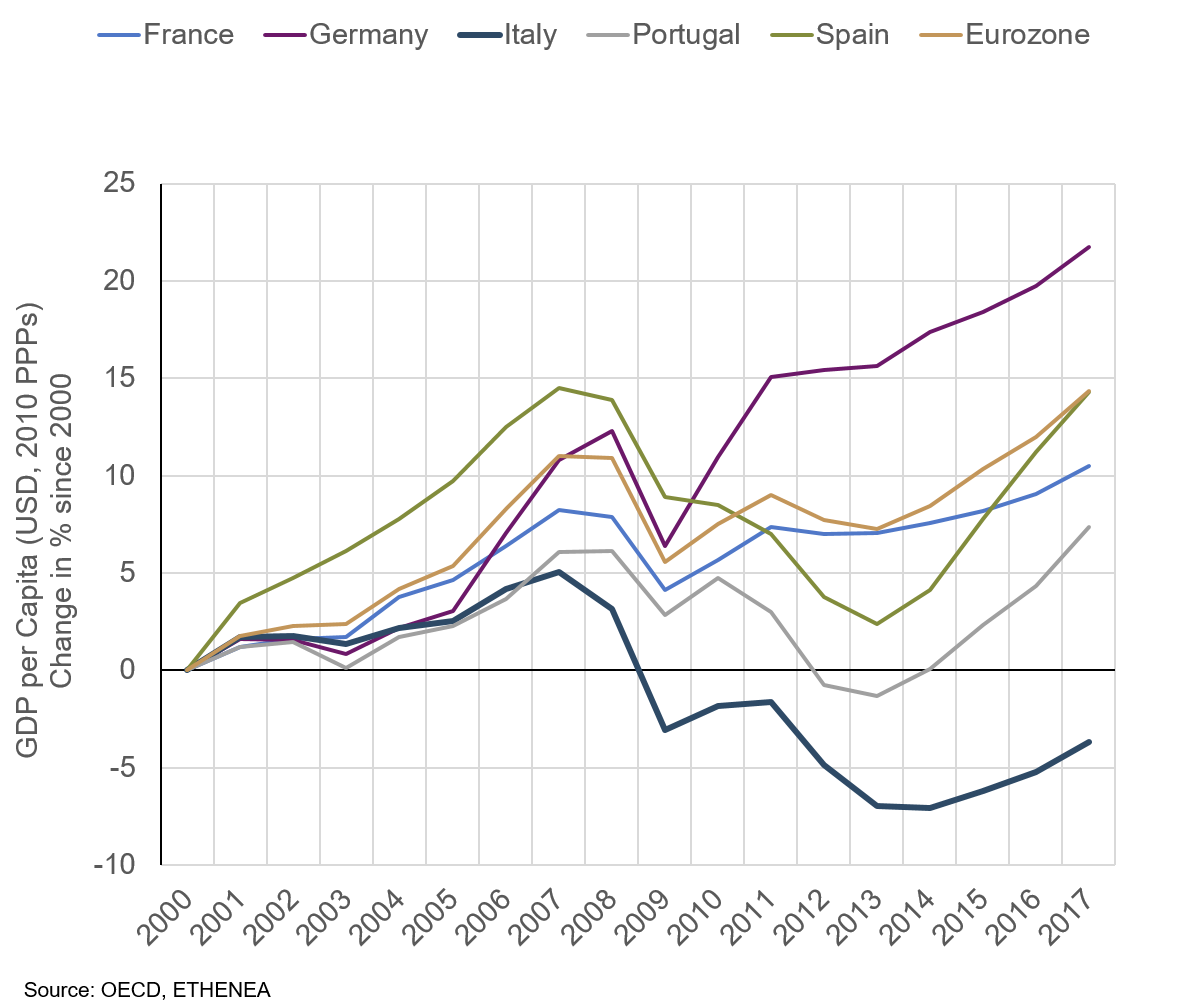

Avant le tournant du millénaire, l’Italie maintenait sa croissance sans grande difficulté. L’Allemagne, pour sa part, passait pour l’«homme malade de l’Europe» avant la réforme emmenée par Gerhard Schröder. L’agenda 2010, basé sur le projet commun de Gerhard Schröder et Tony Blair rédigé en 1999, a permis de moderniser le marché du travail et de renforcer le secteur industriel en Allemagne. Les socio-démocrates de gauche soutiennent que ces progrès ont été réalisés aux dépens des classes à faibles revenus, et ils n’ont pas complètement tort.

L’Allemagne a eu recours pendant des années à la modération salariale, qui conjointement à la fixation des taux de change a permis à l'économie de disposer d’un grand avantage concurrentiel (voir graphique 5). Avec un système de taux de change flottant, les avantages de l’Allemagne en matière de coûts unitaires salariaux par rapport à l’Italie, par exemple, auraient été compensés par une dévaluation de la lire italienne contre le deutsche mark. L'économie pouvait donc sembler efficace sans pour autant être efficiente. Cependant, nous ne chercherons pas à analyser maintenant si ces avantages compensent, d’un point de vue économique, les inconvénients d’un régime de change plus flexible, et par conséquent plus volatil. A l’heure de l’industrie 4.0 et de l’automatisation toujours plus grande de la production, les coûts unitaires salariaux revêtent beaucoup moins d’importance. D'un point de vue politique, en tout cas, l’auteur ne se pose pas la question du sens et du non-sens d’un régime de change flottant.

Même les populistes italiens, pour la plupart, ne remettent pas vraiment en cause l’appartenance à la zone euro. Ils souhaitent cependant renégocier certains aspects, ce qui n’est pas non plus surprenant. Beaucoup d'éléments du projet commun d’union monétaire européenne nécessitent d’être ajustés. De même que des experts allemands en politique sociale remettent sérieusement en question la pertinence de l’approche «zéro déficit budgétaire» (ou «Schwarze Null») qui fût si chère à l’Allemagne en tout temps et pour tous les pays. Le problème de déséquilibres des soldes TARGET-2, susceptibles de représenter un enjeu de type «aléa moral», doit être abordé dans le cadre d’une réforme européenne de vaste ampleur. Et la liste peut s’allonger.

Plus on y regarde de près, plus il devient évident que l’euro est avant tout un projet politique qui ne peut en aucun cas prendre le pas sur l’économie. Et en vue d’un consensus politique en faveur de l’euro, Mario Draghi pouvait être certain d’obtenir du soutien lorsqu'il a prononcé son célèbre discours «Whatever it takes» le 26 juillet 2012 à Londres. Selon nous, ces paroles conservent tout leur sens aujourd’hui encore.

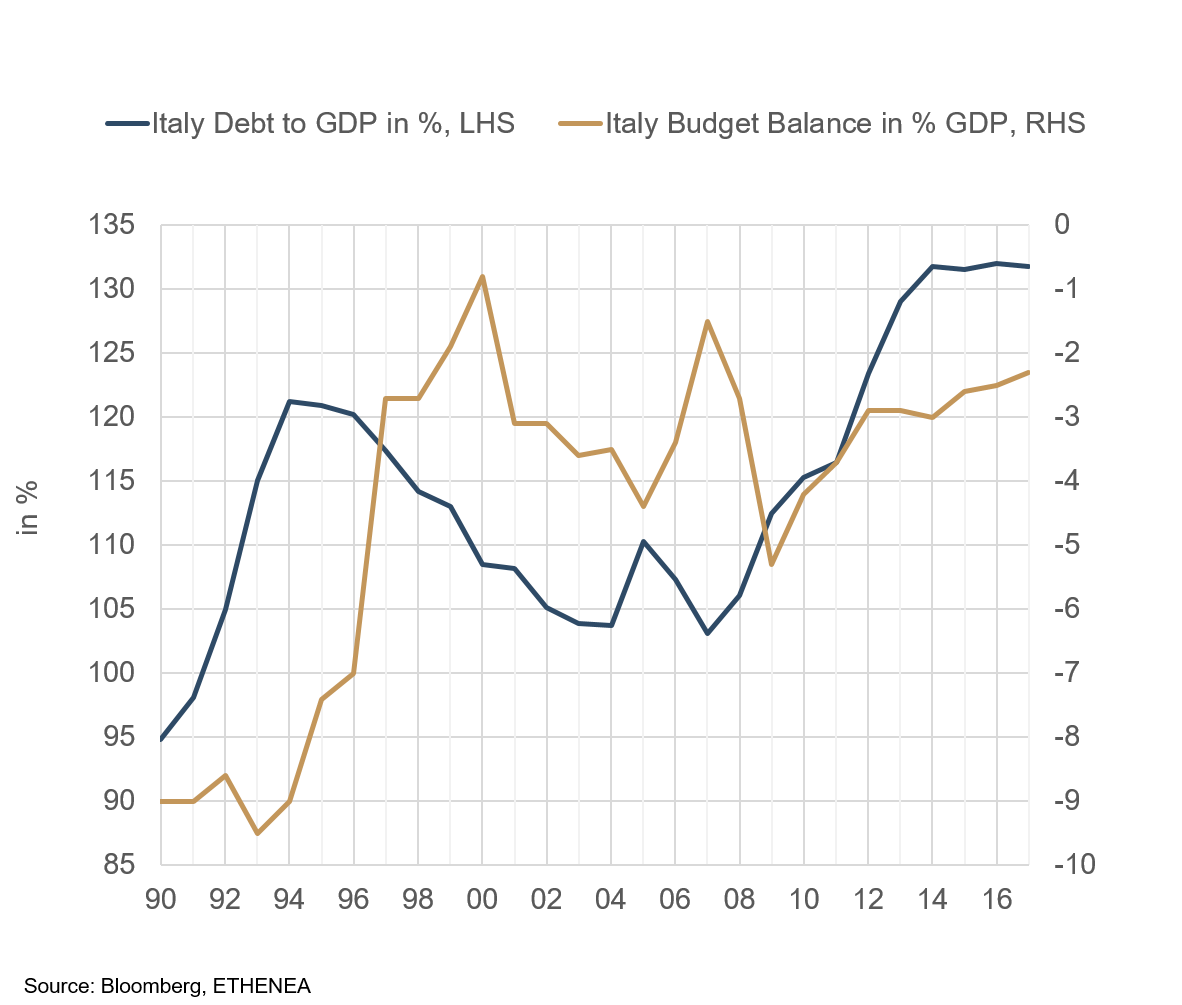

En comparaison avec les années précédentes, le futur gouvernement italien bénéficiera d'une plus grande marge de manœuvre. Certes, le ratio de dette atteint presque un plus haut record, à plus de 130% du PIB, mais à -2,3%, le déficit budgétaire n’a pas été aussi faible depuis des années (voir graphique 6). Dans ce contexte, certaines promesses de campagne pourront peut-être effectivement être tenues si aucune réduction massive des impôts n’est opérée au même moment. De telles réductions n’auraient probablement pas vraiment d’impact sur les classes de revenus les plus faibles, car celles-ci ne paient déjà pas beaucoup d’impôts. Mais cette quadrature du cercle est justement le point faible qu’anticipent les agences de notation et les investisseurs avec le nouveau gouvernement italien. Une baisse des recettes publiques concomitante à une augmentation des dépenses mène presque inévitablement à une hausse du risque de crédit. Toutefois, si les dépenses ne concernent pas la consommation mais prennent la forme d'investissements, ce risque devient beaucoup moins évident. Dans un horizon de moyen à long terme, cette politique pourrait parvenir à l’exact contraire et générer une croissance future qui compensera largement les investissements actuels grâce à des effets multiplicateurs.

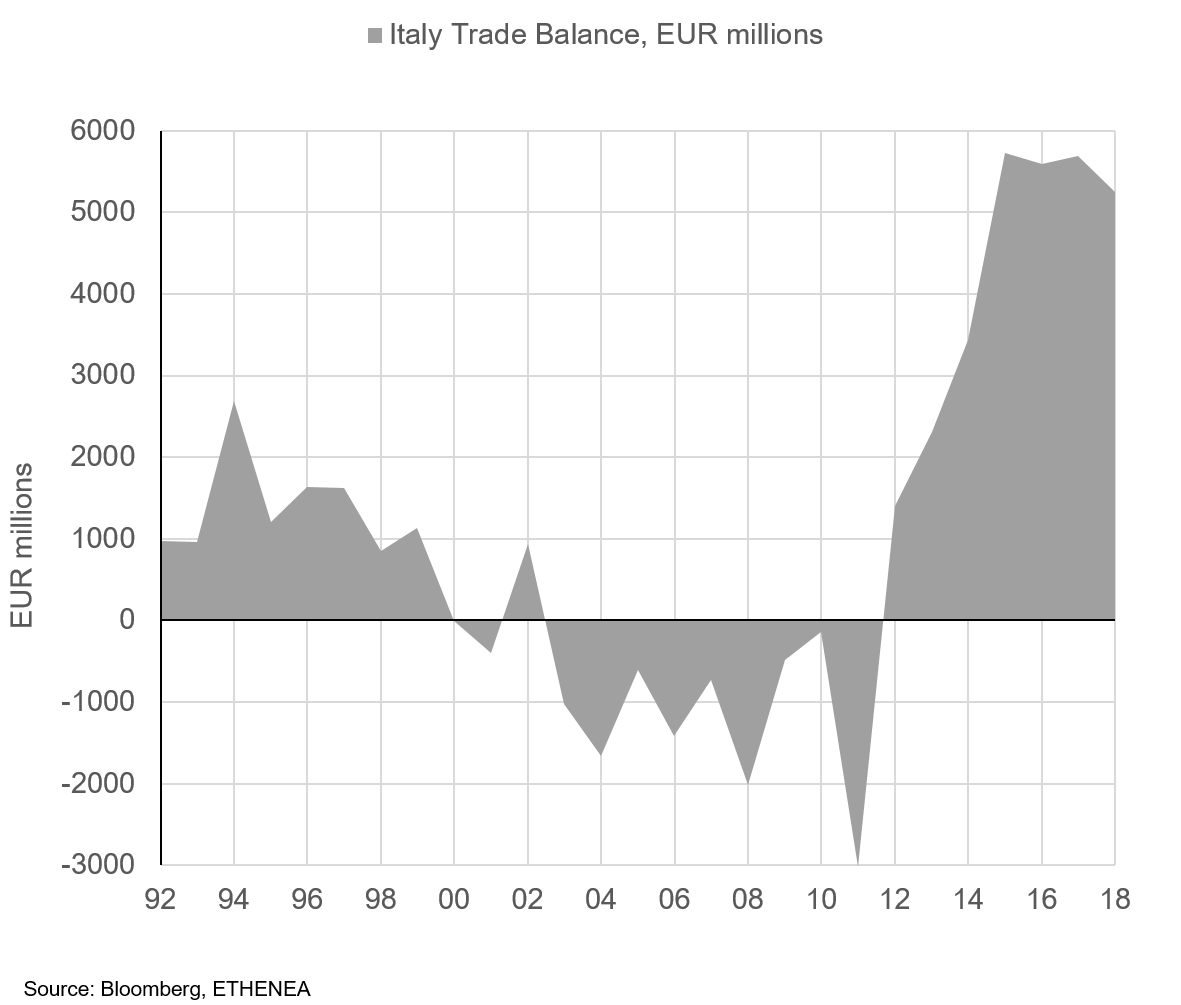

Depuis la crise de l’euro en 2011-2012 et l’environnement inhabituel de taux d’intérêt relativement bas sur les marchés, les choses se sont déjà nettement améliorées non seulement pour le gouvernement italien mais aussi pour les entreprises italiennes. Le graphique 7 indique clairement que depuis la crise, la balance commerciale présente un net excédent alors qu’il n’y a bien évidemment pas eu de dépréciation de la lire. Certes, la monnaie unique a baissé de presque 20% entre la crise de l’euro et 2015, ce qui a sans doute bénéficié à l’excédent de la balance commerciale italienne, mais ce n’est évidemment pas la seule raison. Ce n'est pas une lapalissade de dire que l'Italie a fonctionné, et fonctionne, non pas grâce à sa politique, mais plutôt malgré celle-ci. Les souvenirs de Don Camillo et Peppone illustrent de manière amusante les contradictions apparentes de l’Italie de l’après-guerre. Cette histoire est celle d'un maire communiste et d'un prêtre catholique qui se découvrent un nombre croissant de points communs.

Espérons que la crise actuelle se déroulera de la même façon: que les politiques trouvent un consensus et en tirent le meilleur parti. Il faut espérer que d'ici quelques semaines, nous pourrons résumer les événements des derniers jours par la formule «Una tempesta in un bicchier d’acqua» (une tempête dans un verre d’eau). Cependant, la situation doit tenir lieu d’avertissement pour tous ceux qui envisagent l’avenir avec trop de confiance et qui tiennent pour acquis l’environnement de taux bas.

Les tensions tendant à ramener les taux vers des niveaux plus normaux, avec des taux nominaux plus élevés que l’inflation, sont en train de monter.

Mais l’on peut tout autant, si pas même plus, profiter de la Dolce Vita avec des taux d'intérêt plus élevés.