Au vu de l’augmentation des taux d’inflation, la Banque centrale américaine s’attend à atteindre plus vite son objectif d’inflation moyenne.

L’ajournement de nouveaux assouplissements des mesures de lutte contre le coronavirus et la persistance des goulets d’étranglement à l’échelle mondiale freinent la reprise conjoncturelle. Parallèlement, les pénuries plus longues qu’attendu concernant surtout les marchandises ont parfois entraîné de très fortes hausses des prix. Au vu de l’augmentation des taux d’inflation, la Banque centrale américaine s’attend à atteindre plus vite son objectif d’inflation moyenne. C’est pourquoi les banquiers centraux américains prévoient d’entamer la normalisation de la politique monétaire encore cette année. Pour la BCE en revanche, il n’est de loin pas encore temps d’y penser. Le taux d’intérêt négatif de la BNS ne bouge pas lui non plus. En lieu et place, la Banque nationale continue de soigner la paire EUR/CHF par des achats de devises.

Lors de sa réunion trimestrielle de septembre, la BNS a confirmé la nécessité de poursuivre une politique monétaire expansive. Si nécessaire, elle continuera d’intervenir sur le marché des devises pour contrer la pression à la hausse sur le franc, que la BNS juge toujours surévalué.

Et apparemment, le besoin n’a cessé de se faire sentir depuis les premiers mois de l’année. Tant au début de l’année qu’en août, la BNS est intervenue ponctuellement sur le marché des devises, à chaque fois que le cours EUR/CHF est tombé au-dessous de 1,08. Etonnament, la BNS a en outre elle-même communiqué avoir également effectué des achats de devises de l’ordre de 5,4 milliards de francs au deuxième trimestre, alors que le cours EUR/CHF se situait la plupart du temps au-dessus de la barre de 1,09. Les gardiens de la monnaie ne se sont donc manifestement pas montrés prêts jusqu’ici à abaisser le seuil d’intervention en vigueur depuis longtemps.

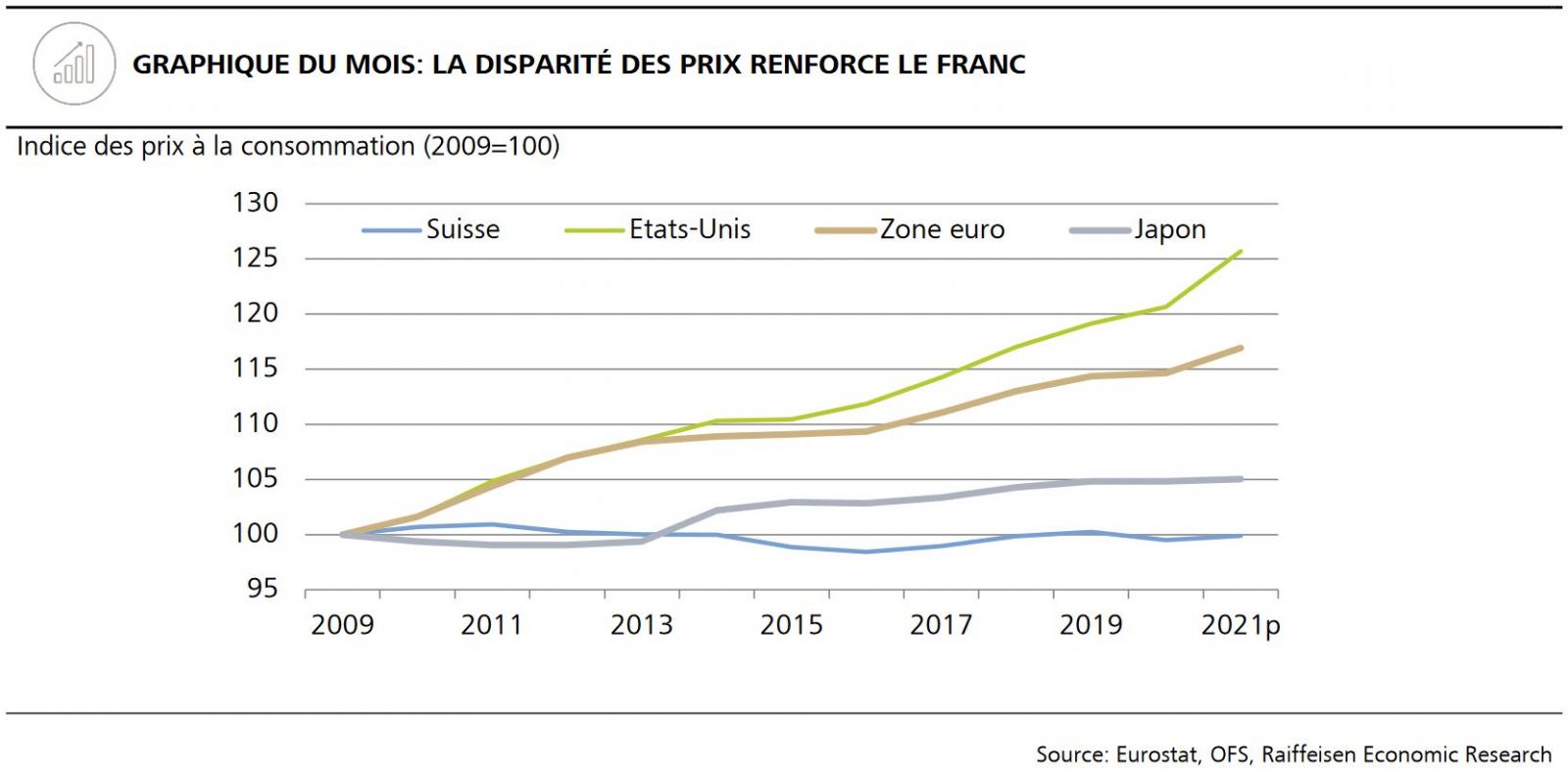

Cela serait toutefois indiqué à la longue. Car l’économie suisse est comparativement de constitution robuste et en particulier la dynamique plus faible des prix par rapport à d’autres zones monétaires montre que le franc est toujours moins surévalué si tant est qu’il le soit encore. La régression durable des hausses de prix en Suisse constitue en effet fondamentalement un argument en faveur d’une appréciation nominale du franc, afin que les relations réelles des prix, à savoir la parité de pouvoir d’achat soient préservées dans la durée. Sous l’effet des hausses de prix à nouveau sensiblement plus fortes cette année dans la zone euro, l’écart entre les indices des prix à la consommation s’accroît depuis 2009 à plus de 17%. Si l’on prend les prix à la production, qui contiennent moins de prestations de service nationales «immobiles» et sont plus importants pour la compétitivité des prix à l’international, la différence dépasse même 25%. A cette aune, un seuil «fixe» d’intervention paraît de moins en moins justifié.