L’expérience et l’écosystème: des éléments cruciaux

Le Private Equity est un domaine qui requiert des compétences financières et une longue expérience mais nécessite comme premier catalyseur un environnement qui lui est favorable. Un environnement propice s’appuie sur un écosystème structuré, une régulation appropriée, des conseils juridiques et financiers compétents, mais surtout des dirigeants d’entreprises familiers avec les opérations de Private Equity. C’est dans la maturité de ces écosystèmes que se manifestent les premières disparités géographiques.

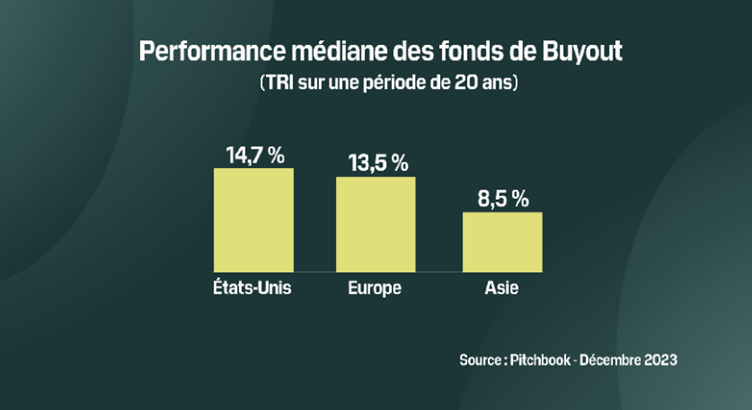

Disparités de performance des fonds de LBO selon les régions

Les performances des fonds de Leveraged Buyout (LBO) ont pu varier significativement selon les zones géographiques. Les données de Pitchbook à fin 2023 montrent en effet que les fonds américains affichent un TRI net médian de 14,7% sur les 20 dernières années (fonds investis entre 2003 et 2023), contre 13,5% pour leurs homologues européens et 8,5% pour les fonds asiatiques.

Les états-Unis ont un avantage historique

Le Private Equity a vu le jour aux Etats-Unis il y a environ 60 ans, permettant ainsi de développer l’écosystème le plus mature et sophistiqué. Les fondateurs et dirigeants d’entreprises sont imprégnés de cette culture et sont plus enclins à accueillir un fonds à leur capital. Il y a aujourd’hui deux fois plus de sociétés accompagnées par des fonds de Private Equity que de sociétés cotées en bourse aux Etats Unis. Il y a 10 ans, il y en avait autant et un très petit nombre au début des années 2000.

Les gestionnaires de fonds américains, forts de décennies d'expérience, bénéficient d’un environnement mature, favorable car homogène et entrepreneurial, et d’une profondeur de marché qui permettent de naviguer plus aisément dans les complexités du Private Equity. Parmi les plus performants, on retrouve des fonds très spécialisés sur des secteurs et des verticales précises.

L’Europe, un suiveur qui a su combler son retard

En Europe, le Private Equity est un concept qui a été importé des Etats Unis il y a environ 40 ans. Le continent a su rattraper son retard et a fait preuve d’une maturité croissante malgré un environnement plus complexe, la disparité des règles mais aussi des langues sur le territoire.

Il est important de noter que le Private Equity européen attire de plus en plus de capitaux, notamment américains, ce qui confirme la tendance positive et la présence de très bons acteurs.

L’Asie, source d’opportunités pour le Private Equity?

Quant à l’Asie, son écosystème de Private Equity est encore jeune, ayant seulement une quinzaine d’années. Cette jeunesse se traduit par des fonds plus généralistes que dans les pays occidentaux, un nombre plus limité d’experts et de conseillers spécialisés. La stabilité politique, indispensable pour des opérations de Private Equity à long terme, a pu également être un défi dans certaines régions asiatiques, notamment en Chine.

L’écart s’est aussi creusé avec la crise du covid. Les fonds de Private Equity en Asie étaient plus exposés au secteur de la consommation qui a été particulièrement touché alors que les gérants américains et européens ont profité de la résilience des secteurs de la Technologie (éditeurs de logiciels notamment) et de la Santé durant cette période.

Les Etats-Unis ont d’abord inspiré l’Europe puis l’Asie. Ce décalage temporel dans l'adoption des tendances et des cultures financières peut partiellement justifier les différences de performance observées au cours des deux dernières décennies. Comme pour toute classe d'actifs, il est intéressant de maintenir une diversification géographique stratégique afin de gérer efficacement le risque global du portefeuille tout en capitalisant sur les gagnants de demain.