Graphique de la semaine de DWS. Le S&P 500 a perdu tous ses profits réalisés depuis début 2017. Les pertes étaient encore plus lourdes en 2008/09.

Juste un mois. Le 19 février, le S&P 500 a atteint son niveau record à 3’393,52 points. Le 24 février, le président américain a tweeté que les Etats-Unis avaient largement contrôlé le coronavirus et que le marché boursier commençait à bien se porter. L'erreur de jugement la plus importante dans l'évaluation de M. Trump est, à notre avis, liée au virus. Les Etats-Unis ont perdu plusieurs semaines de préparation possible et souffrent maintenant d'une propagation rapide du virus.

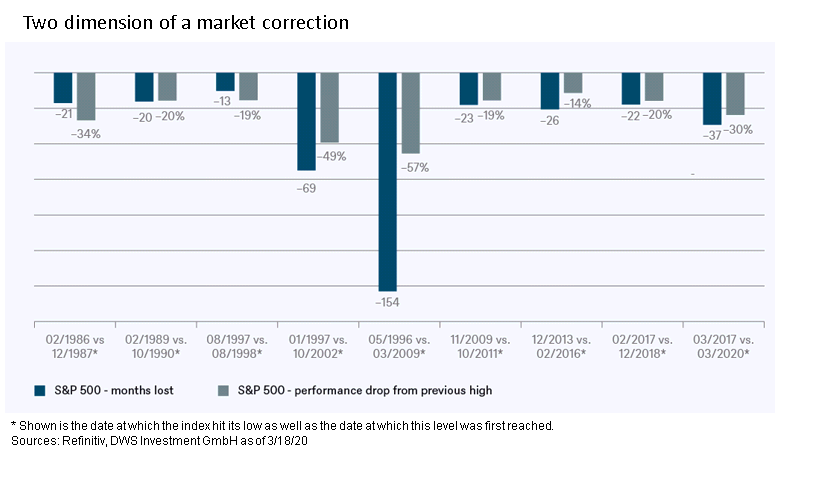

En attendant, le président n'est pas le seul à faire fausse route en ce qui concerne les marchés actions. Le S&P 500 a chuté de 30,25% par rapport à son plus haut niveau. C'est un sacré chiffre, sans aucun doute. Et selon toute probabilité, la situation pourrait s'aggraver. Mais comment ce krach se compare-t-il à d'autres corrections majeures du marché au cours des 35 dernières années?

pour être considérée comme la plus importante de ces dernières années.

Comme nous le voyons dans notre Graphique de la semaine ci-dessous, la perte de performance n'est pas encore assez forte pour être considérée comme la plus importante de ces dernières années, mais elle pourrait devenir la troisième perte de performance la plus grave. Pour être à la hauteur de la crise financière de 2008/2009, il faudrait que l'indice perde encore environ 40% et qu'il tombe à 1 450 points. Nous pensons que la correction actuelle n'est - pour ainsi dire - pas encore suffisante pour que cela arrive, même si elle est encore assez récente.

Mais il y a une autre façon d'évaluer un krach boursier, en examinant le temps qu'il a fallu à l'indice pour accumuler les gains qui ont été annulés. En d'autres termes, combien de mois d'épargne ont été perdus lors de la correction? Le niveau actuel de l'indice S&P 500 a été atteint pour la première fois en mars 2017. Par conséquent, 37 mois de gains de prix ont été perdus. Le record, cependant, est de 154 mois, qui ont été perdus lors de la correction qui a eu lieu entre fin 2007 et mars 2009. Qu'en est-il du Dax allemand? Nous sommes maintenant aux niveaux observés pour la dernière fois en mai 2013 - un recul de près de sept ans. Toutefois, le Dax est un indice de performance qui inclut les dividendes. Pour l'indice des prix du Dax (hors dividendes), ainsi que pour l'Euro Stoxx 50 et le FTSE 100, le tableau est beaucoup plus sombre : ces indices se sont négociés pour la première fois aux niveaux actuels en 1997/1998. L'indice de performance S&P 500, en revanche, se négocie à des niveaux observés pour la première fois en septembre 2017. La différence avec l'indice des prix d'origine n'est pas très importante.

Nous avons fait les quatre observations suivantes:

- Les actions américaines ont enregistré des performances nettement supérieures à celles des actions européennes ces dernières années, atteignant ainsi des pics plus élevés.

- Les corrections du marché américain ont été bien pires que celles que nous avons observées jusqu'à présent dans le marché actuel.

- Si l'on combine les observation 1 et 2, les Etats-Unis pourraient avoir une plus grande marge de manœuvre pour une correction par rapport à l'Europe.

- Les revenus de dividendes sont devenus une composante plus importante du rendement total des actions européennes que des actions américaines.