Alors que la Chine a déjà été reconnue pour son écosystème de grands modèles de langage (LLM) open source, DeepSeek a démontré sa capacité à atteindre des performances comparables à celles d'autres LLM populaires existants, tels que le GPT-4 d'Open AI. En outre, avec des coûts considérablement réduits, il a également présenté des opportunités de transformation pour d'autres entreprises afin de réduire les coûts et d'augmenter leur productivité, tout en démontrant que la Chine peut encore faire des progrès significatifs.

À ce stade, nous pensons que les segments suivants du secteur technologique devraient bénéficier de l'accélération attendue de l'adoption de l'IA:

- Plateformes cloud - L'IA est devenue un moteur important de l'adoption du cloud par les entreprises. Nous nous attendons à ce que les fournisseurs de services de cloud computing améliorent leur contribution aux revenus grâce à la croissance des revenus de cloud computing induite par l'IA.

- Semi-conducteurs - Le développement de l'IA devrait accélérer la localisation du matériel de calcul de l'IA en Chine. La réduction des coûts de l'IA pourrait entraîner une augmentation de la demande de puces avancées permettant un traitement plus rapide et des capacités accrues, ce qui profiterait aux fabricants de semi-conducteurs.

- Logiciels d'application - Grâce à la baisse des coûts de calcul, les développeurs d'applications sont en mesure de traiter des applications plus complexes avec des exigences de raisonnement élevées. Cela pourrait améliorer l'efficacité de la recherche et du développement (R&D) des entreprises de logiciels, ce qui permettrait de réduire les coûts et de stimuler la croissance des bénéfices.

- Appareils - La plus grande disponibilité des applications d'IA devrait raccourcir les cycles de remplacement des appareils, les mises à niveau matérielles étant nécessaires pour intégrer de nouvelles fonctions. Cela devrait profiter aux fabricants de smartphones et de PC, ainsi qu'aux chaînes d'approvisionnement correspondantes

Nous pensons que la capacité d'innovation de la Chine ne se limite pas à l'IA. Les «six petits dragons» de Hangzhou, un groupe de six startups chinoises de premier plan, ont attiré l'attention des investisseurs sur le secteur privé, en raison de leurs capacités en matière de jeux, de robots humanoïdes, d'interface cerveau-ordinateur et d'intelligence spatiale, qui font de la ville le prochain pôle technologique du pays. En tant que pionnière de l'économie numérique, Hangzhou a cultivé une gamme variée de services productifs de pointe et d'industries émergentes, s'imposant comme la «Silicon Valley chinoise».

Les progrès de l'IA sont également susceptibles d'avoir des répercussions positives sur la robotique, en particulier sur les robots humanoïdes, qui deviennent peu à peu une réalité. Les livraisons mondiales de robots humanoïdes par les principaux acteurs aux États-Unis et en Chine devraient dépasser les 10'000 unités en 2025, et on estime que ce chiffre dépassera les 5 millions d'ici 20301, car les progrès de l'IA pourraient réduire considérablement les coûts de fabrication et favoriser une plus grande adoption de ce type de robots. Nous voyons déjà des opportunités d'investissement dans ce domaine en Chine continentale, notamment dans les fabricants de robots et de composants qui bénéficient de chaînes d'approvisionnement établies et d'avantages en matière de contrôle des coûts.

Les marques chinoises de véhicules électriques représentent actuellement plus de 70% du marché mondial. L'adoption a également augmenté de manière significative au niveau local, où environ 50% des voitures vendues en Chine en 2024 étaient des VE ou des hybrides rechargeables, contre seulement 5% en 20192. Nous nous attendons à ce que les fabricants chinois de VE conservent ce leadership à la fois au niveau mondial et national, en particulier à mesure que les systèmes avancés d'aide à la conduite (ADAS) continuent à se développer. Les constructeurs nationaux devraient adopter davantage de fonctions ADAS de haut niveau, grâce aux récentes percées de l'IA, et les principaux constructeurs automobiles nationaux ont annoncé des plans pour déployer davantage de ces fonctions à l'avenir.

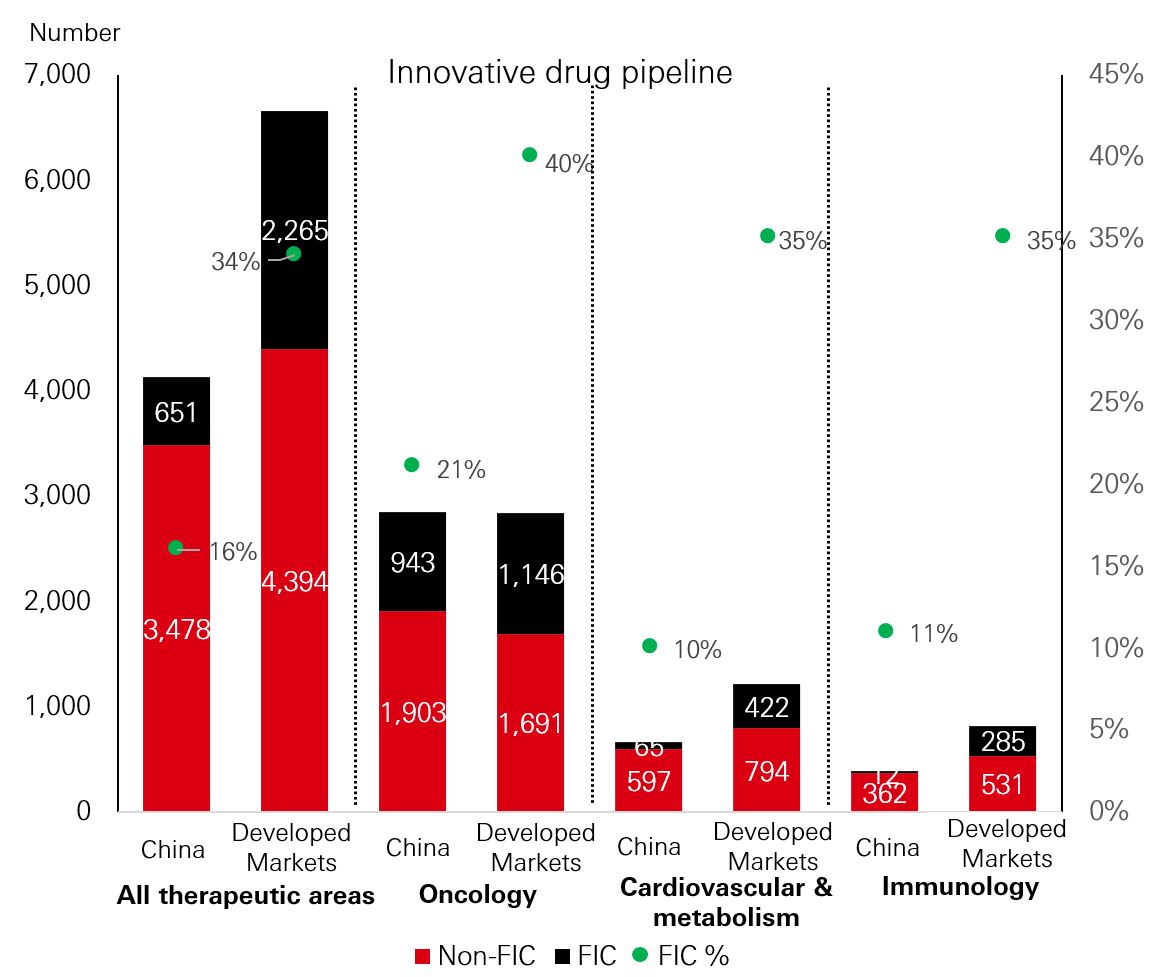

En outre, le secteur des soins de santé du pays est devenu plus compétitif à l'échelle mondiale, en particulier dans le domaine des médicaments innovants. La présence de la Chine continentale sur le marché mondial des médicaments innovants s'est accrue, les activités d'octroi de licences de médicaments innovants ayant augmenté ces dernières années, le pays produisant davantage de médicaments de haute qualité répondant aux normes internationales. Bien que le nombre de médicaments innovants de première classe fabriqués en Chine reste inférieur à celui des marchés développés, comme le montre le graphique ci-dessous, nous nous attendons à ce que la Chine réduise l'écart au cours des prochaines années, grâce aux coûts de main-d'œuvre et de recherche et développement généralement moins élevés dans le pays, ainsi qu'au soutien continu du gouvernement.

Chine vs marchés développés - La Chine rattrape son retard en matière de médicaments innovants en oncologie dans les pays à économie de marché

Source: Pharmcube, analyse Bernstein, en date de décembre 2024. FIC: premier de classe ou potentiellement premier de classe.

Compte tenu de ces derniers développements en Chine continentale, nous pensons qu'il existe potentiellement une opportunité attrayante de réévaluation pour le marché des actions chinoises. Les valorisations restent attrayantes par rapport à d'autres marchés, les décotes demeurant élevées malgré le récent rebond. Si l'on ajoute à cela le positionnement léger des investisseurs étrangers, nous nous attendons à de nouveaux afflux sur le marché.

1 Rapport de CITIC Securities, 13 février 2025.

2 Rho Motion, HSBC Global Research, février 2025.