Si la dette à l’échelle mondiale n’a cessé d’augmenter depuis 2008, les entreprises des pays émergents sont restées saines.

Le marché des emprunts obligataires et bancaires a fortement progressé à l’échelon mondial depuis la crise financière. La dette mondiale «pré-Lehman» s’élevait à 178’000 milliards de dollars; elle a progressé pour atteindre environ 246’000 milliards de dollars, soit un niveau vertigineux de 320% du PIB mondial.

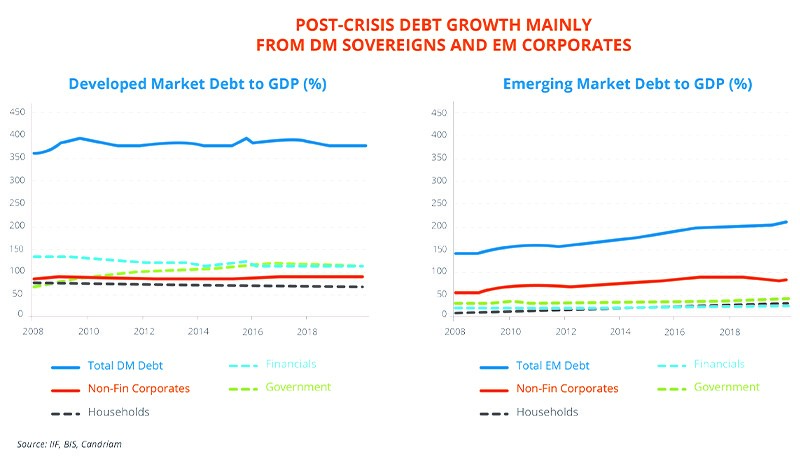

Si l’on décompose cette dette, on observe que les emprunts des états des pays développés ont cru de 71% du PIB pré-crise à 109% actuellement. Les obligations corporate ont enregistré un taux de croissance encore plus important, passant de 70% du PIB mondial pré-crise à un niveau record de 92% du PIB à l’heure actuelle. Au sein de ce segment, c’est la dette des entreprises des marchés émergents qui a enregistré la plus forte croissance.

Les entreprises des marchés émergents sont en plein essor. Dans le monde post-crise dominé par des taux d’intérêt historiquement bas, la recherche de rendement des investisseurs devenue quasiment insatiable a généré une demande pour les obligations d’entreprises. Avec des emprunts d’Etats des marchés développés offrant des rendements très faibles, voire souvent négatifs, les émissions des entreprises émergentes présentent un intérêt grandissant.

clairs par rapport au financement bancaire.

Pour les entreprises, lorsque c’est possible, le financement obligataire offre des avantages clairs par rapport au financement bancaire. Les 2 graphes illustrent le changement majeur dans les modes de financement des grandes sociétés internationales. L’offre de prêts bancaires s’est affaiblie, à mesure que les ratios de fonds propres des banques des marchés développés se sont améliorés après la crise financière. Les graphes montrent la manière dont les établissements financiers se sont en revanche désendettés au cours de cette décennie marquée par une tendance inverse au niveau global. Le marché obligataire joue désormais un rôle bien plus important. Les obligations présentent des avantages évidents pour les entreprises: des taux fixes, des maturités généralement plus longues et des clauses habituellement moins restrictives par rapport aux prêts bancaires.

La dette extérieure des entreprises des marchés émergents (hors valeurs financières) a atteint 1'123 milliards de dollars à la fin de l’année 2018. Si l’on inclut les émissions obligataires des entreprises financières, ce montant s’élève à 2’700 milliards de dollars, dominé par la croissance de la dette des entreprises chinoises. L’encours extérieur des obligations d’entreprises chinoises (hors financières) s’élève à 270 milliards de dollars, soit environ 25% de la dette émergente totale, hors financières.

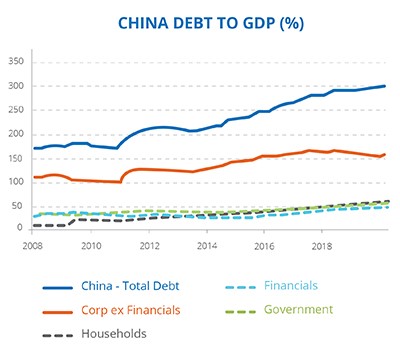

Mais peut-être devrions-nous exclure la Chine quand nous analysons les chiffres des marchés émergents? La Chine dispose d’un marché du crédit qui rivalise avec celui des Etats-Unis. Si l’on inclut les financières, les prêts bancaires et la dette intérieure, la dette chinoise non-souveraine s’élève à un niveau colossal de 8’300 milliards de dollars, soit 304% du PIB. De tels chiffres correspondent à des chiffres observés sur les marchés développés. Le PIB de la Chine est à peu près cinq fois supérieur à celui de l’Inde et il est supérieur au PIB combiné de l’Inde et des dix nations émergentes suivantes. Le moindre minuscule changement dans les données chinoises fausse les statistiques globales des marchés émergents.

En tant que classe d’actifs, la dette émergente permet de diversifier un portefeuille et d’améliorer son couple rendement-risque. Nous ne pouvons donc que saluer la croissance de cet univers.

Les ratios d’endettement et de couverture des intérêts continuent d’être meilleurs pour les entreprises des marchés émergents que pour les entreprises des marchés développés avec une notation équivalente. Nous n’avons pas constaté de forte détérioration des fondamentaux du crédit parmi les émetteurs plus importants des marchés émergents, malgré la hausse des niveaux d’endettement. Nous pensons que le niveau d’endettement des entreprises émergentes (hors Chine) est raisonnable surtout si les taux restent bas et les marchés libres et ouverts.

de meilleurs fondamentaux extérieurs qu’il y a 10 ans.

Les économies émergentes présentent désormais de meilleurs fondamentaux extérieurs qu’il y a 10 ans, comme l’illustrent l’amélioration des balances courantes, les réserves de change plus étoffées et les «réserves» macroéconomiques plus importantes permettant de supporter les tempêtes économiques à l’échelon mondial. Bien entendu, l’endettement accroît les vulnérabilités et peut exacerber les ralentissements économiques. Une profonde récession à l’échelle mondiale pourrait exercer une certaine pression sur les entreprises les plus endettées tant sur les marchés développés que sur les marchés émergents, pouvant même générer des risques systémiques à l’échelon mondial. Pour les émetteurs des marchés émergents, les risques les plus importants seraient soulevés par un grave ralentissement mondial, une flambée du dollar américain ou une possible hausse de l’aversion au risque.

Les émetteurs des marchés émergents se sont montrés plutôt proactifs en matière de pré-financement ce qui leur permettra de mieux résister à la prochaine récession. Selon les estimations de la Banque des Règlements Internationaux (BRI), 80% des produits des émissions obligataires sur les marchés émergents ont été conservés en tant que liquidités douze mois après l’émission. Cela démontre la prudence parmi les émetteurs, lesquels sont conscients des chocs imprévus pouvant présenter un risque pour un futur refinancement.

hors Chine reste une bonne nouvelle.

L’exposition au risque de change est également bien gérée: les émetteurs des marchés émergents sont extrêmement conscients de la gestion des devises lorsqu’ils empruntent en dollar américain. La majeure partie des entreprises génèrent des revenus en «devises fortes», produisant des couvertures de change naturelles. Parmi celles qui restent, la plupart ont mis en place au moins des couvertures de change partielles, alors que certaines opèrent dans des juridictions présentant un régime de change fixe, ce qui limite le risque de remboursement en devises étrangères.

Dans l'ensemble, l'univers du crédit émergent reste de qualité supérieure. Et ce, en dépit de la croissance notable des notations de qualité inférieure à l'échelle mondiale. Le segment BBB souvent cité, qui représente un risque important sur le marché du crédit aux Etats-Unis, est resté stable, représentant environ 40% des entreprises émergentes. La catégorie B a globalement progressé à la fois dans les pays développés et émergents, ce qui nous rend prudents. Le changement observé ces dix dernières années dans la répartition des notations dans les pays émergents résulte d’un accès plus important aux marchés internationaux pour les émetteurs émergents.

Selon nous, la croissance des marchés émergents hors Chine demeure une bonne nouvelle, même si cette importante accumulation de dette à l’échelon mondial doit être considérée avec une certaine prudence. Notre approche du crédit des marchés émergents met fortement l’accent sur la sélection des émetteurs: nous nous concentrons sur les émetteurs présentant un faible risque de refinancement, une solide couverture de leur actif et, de préférence sur les secteurs dont les revenus géographiques offrent une couverture naturelle du risque de change.