Face à des chocs externes nombreux, la résistance de la demande intérieure en zone euro repose en bonne part sur les conditions du marché du travail.

Peter Praet, membre du directoire de la BCE et responsable de son analyse macro, exposait ces derniers jours la position peu confortable où se trouve la banque centrale. Il lui faut faire la part entre des risques extérieurs négatifs et des facteurs domestiques plus encourageants, notamment en ce qui concerne crédit et l’emploi. On a déjà examiné les conditions de financement, voyons ici le marché du travail.

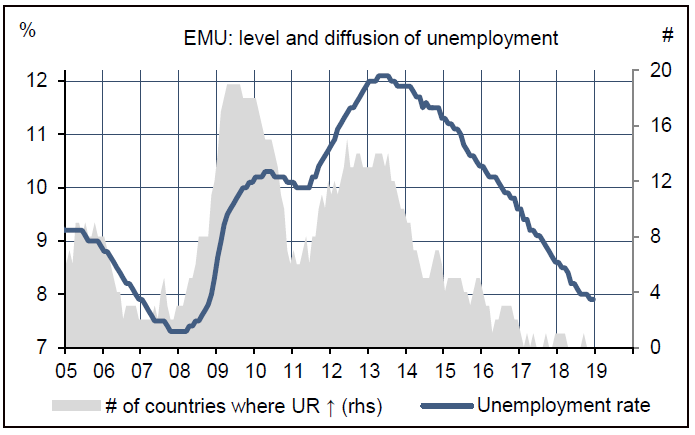

Il est notable, et pour tout dire assez étonnant, qu’en 2018 les conditions d’emploi se soient affermies en zone euro, au moment même où le climat des affaires fléchissait dans des proportions qui n’étaient pas du tout anticipées. Le nombre de chômeurs a continué de baisser et, qui plus est, dans un mouvement touchant l’ensemble des pays. Le taux de participation a poursuivi sa hausse modeste mais régulière observée depuis le début de la reprise en 2013. Les gains salariaux ont un peu accéléré. Selon nos calculs, les créations d’emploi se situaient à 182,000 par mois en moyenne en 2018, à peu près comme durant la période 2015-2017. De plus, après un fléchissement assez marqué en cours d’année, leur rythme a rebondi au 4ème trimestre 2018. Tout cela ne correspond pas, à première vue, à l’image d’une économie allant vers la récession.

Au total, l’emploi en zone euro progresse actuellement d’environ 1,2% en rythme annualisé. Si les gains de productivité se maintenaient sur leur tendance des cinq dernières années, soit 0,7% par an, cela mettrait la croissance du PIB réel au voisinage de 1,9%. On était à 1,8% en moyenne en 2018, mais seulement à 1,2% en glissement annuel au 4ème trimestre. En réalité, les gains de productivité ont été quasi-nuls depuis le printemps dernier, ce qui revient à constater que l’emploi a été très résistant. Cette fermeté du marché du travail en zone euro va-t-elle durer, ou n’est-elle que le signe du caractère retardé de l’emploi dans le cycle?

L’emploi évolue de manière assez inertielle, mais il n’est pas établi que ce soit une variable retardée du cycle. Ses variations sont assez semblables à celles de l’activité économique. Lors de la crise financière, la croissance de l’emploi et celle du PIB sont passée en territoire négatif au 2ème trimestre 2008. Lors du double dip, la baisse de l’emploi est intervenue au 3ème trimestre 2011, soit un trimestre avant le PIB. Il n’y a que lors des phases de sortie de récession que l’emploi semble vraiment en retard. Plusieurs facteurs ont pu être avancés pour expliquer le renforcement de la relation emploi-PIB, par exemple le développement du secteur des services (mieux corrélé à la demande intérieure) ou certaines réformes du marché du travail. Quoi qu’il en soit, au vu des données historiques, il n’y a pas de raison de conclure que le freinage de l’emploi (-0,3 point sur un an au 4ème trimestre 2018) doit nécessairement s’aligner sur celui du PIB réel (-1,5 point sur la même période).

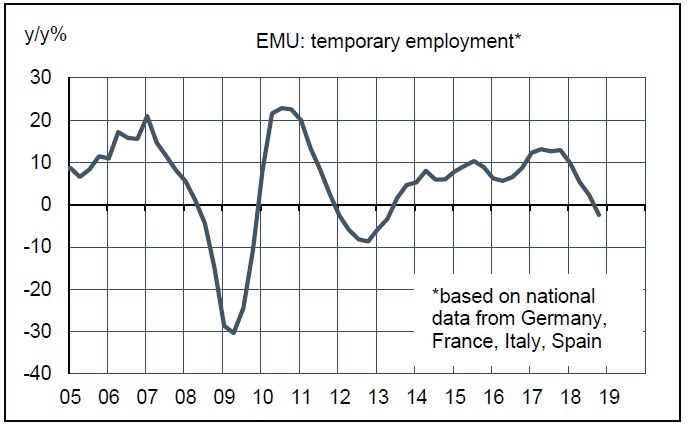

Un autre élément de réponse, pour sa part plus préoccupant, est donné par l’évolution de l’emploi intérimaire. Il s’agit là typiquement de postes s’ajustant sans délai aux évolutions du cycle, à la hausse comme à la baisse. Là encore, en l’absence de données agrégées pour la zone, nous en sommes réduits à faire nos propres calculs sur la base des données nationales disponibles. D’après cette estimation, l’emploi temporaire a fléchi tout au long de 2018, pour terminer en léger recul sur un an au 4ème trimestre. Cela rappelle les phases de retournement de cycle observé en 2008 et 2011.

La faiblesse de l’emploi temporaire est surtout liée à l’industrie – un secteur qui était en récession technique au 2ème semestre 2018 en partie à cause de facteurs ponctuels. Le plus notable a été la perturbation de la production automobile lors de la mise en œuvre de nouvelles normes d’émission. Les conditions d’activité sont en train de revenir à la normale. En Allemagne, où ce choc fut le plus fort, l’enquête auprès des agences d’intérim montre un écart inédit entre leur appréciation de l’emploi passé (très négative) et leurs anticipations (en forte reprise), ce qui est le signe d’un phénomène transitoire. En France, l’industrie ne pèse que 11% de l’emploi total mais 38% de l’emploi temporaire. De plus, les services gourmands en intérim sont aussi les plus liés à l’industrie (transport, stockage). D’après la DARES, le point bas de l’intérim aurait été passé cet été, mais le contexte social en fin d’année n’a certainement pas aidé à sa reprise.

L’autre secteur cyclique est la construction. Sur l’ensemble de la zone euro, il ne montre pas de signaux alarmants au sujet de l’emploi. D’après les enquêtes de la Commission, la confiance est proche de ses points hauts historiques et les perspectives d’emploi restent bien orientées. Cela masque des situations diverses par pays – vigueur en Allemagne, amorce de repli en France, lente reprise depuis un bas niveau dans les pays périphériques. Le nombre de permis de construire est relativement stable à l’échelon de la zone euro, ce qui, compte tenu de la faiblesse en France, traduit une hausse dans les autres pays. Ce n’est pas un environnement propice à une correction brutale de l’emploi.