La forte corrélation entre classes d’actifs pose problème dans la construction des portefeuilles.

Dans un marché sous perfusion des banques centrales où la liquidité agit comme un moteur d’allocation, il serait judicieux de remettre en question les fondamentaux qui nous ont été enseignés. Cet afflux de liquidité a déformé les liens entre classes d’actifs et laisse les investisseurs sans aucun autre choix que de repenser leur allocation stratégique.

Un élément prépondérant dans la construction d’un portefeuille est la diversification: «ne pas mettre tous les œufs dans le même panier». Cette rengaine résonne dans la tête de tout investisseur s’intéressant à la gestion du risque. De cela découle une allocation traditionnelle stratégique réputée optimale de 60% d’obligations et de 40% d’actions, qui repose sur l’absence de corrélation (ou une corrélation légèrement négative) entre ces deux classes d’actifs. C’est une hypothèse forte qu’il convient de reconsidérer dans l’environnement actuel.

peut se retrouver à court terme sous pression des aléas du marché.

La période sur laquelle est calculée la corrélation, ainsi que la fenêtre glissante choisie, sont deux paramètres très importants qui influencent fortement la valeur obtenue. Si par exemple, la corrélation entre actions et obligations apparait quasiment nulle sur une période de 10 ans, le résultat peut très différent sur une période d’observations de quelques mois, ou celle-ci peut être significativement positive (comme actuellement). Par conséquent, le portefeuille que l’on croyait équilibré et robuste peut se retrouver à court terme sous pression des aléas du marché.

La corrélation 60 jours glissants entre les actions et les obligations a atteint récemment son plus haut niveau depuis 1999. Cela souligne que les actions sont actuellement très sensibles au marché obligataire: dans le cas d’une augmentation du taux 10 ans américain, les obligations américaines perdront en valeur, et les actions (en particulier les actions technologiques du Nasdaq) seraient alors également attendues à la baisse.

Ces dernières années, les marchés réagissent de plus en plus rapidement aux chocs externes, et les horizons d’investissement, comme les fréquences de rebalancement des portefeuilles, se sont raccourcies pour permettre une réévaluation plus fréquente des opportunités et des risques associés. De fait, baser la construction de son portefeuille sur des chiffres portant sur un horizon de 10 ans risque de créer quelques mauvaises surprises à court terme. Il convient également d’ajouter que les théories financières traditionnelles n’ont jamais été confrontées aux scenarii monétaires et fiscaux rencontrés aujourd’hui, et qui pourraient bien déjouer tout ce que la théorie suggère d’implémenter.

la «re-corrélation» fait son apparition.

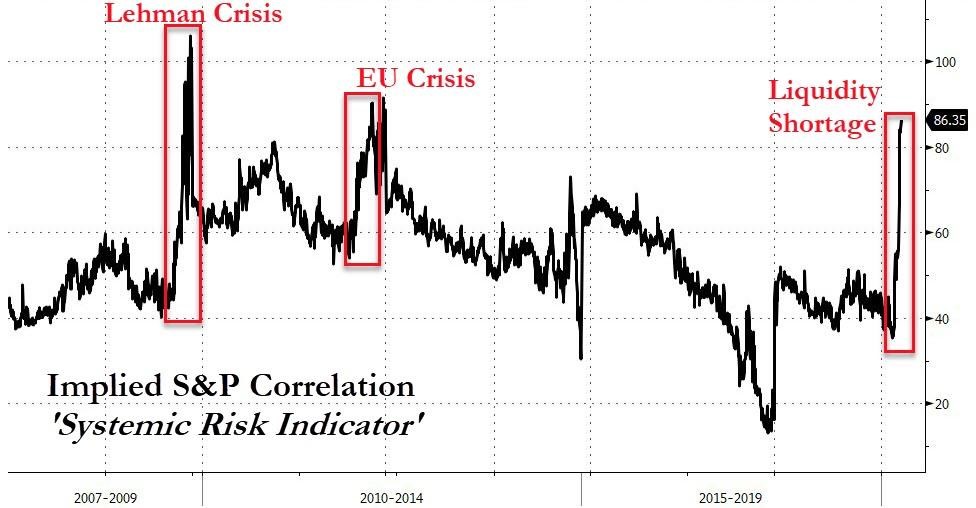

Dans des conditions de marché où les valorisations de nombreux actifs semble historiquement très élevées, diversifier son portefeuille actions en achetant des obligations pourrait ne pas être la solution. En particulier lors de chocs à amplitude élevée, la «re-corrélation» fait son apparition. C’est ce que nous avons pu observer en mars 2020: actions, obligations, or, crypto-monnaies… Tous les marchés se sont effondrés, et la diversification n’a pas du tout protégé les portefeuilles à hauteur de ce qui était espéré.

Enfin, dans une optique de sélection de fonds, l’augmentation de la corrélation entre les différentes classes d’actifs implique une augmentation de la corrélation et de l’interdépendance entre les différentes stratégies et acteurs, ce qui amène de nouveau un problème de concentration du risque qu’il s’agit de prendre en compte.