Qui paie? Quels sont les gagnants? Supertrends – plus importants que jamais pour les investisseurs.

Avec l’espoir de voir la vie économique revenir progressivement à la normale, de nombreuses questions se posent: qui va payer la facture au final? Qui sortira vainqueur de la crise? Les impôts vont-ils augmenter? Y aura-t-il plus d’État et moins de marché à l’avenir? Les taux d’intérêt positifs appartiennent-ils à une époque révolue? Une politique protectionniste pourrait-elle faire son retour sur les marchés des changes? Nous donnons des éléments de réponse, comparons «la situation souhaitée et la situation réelle» et montrons où se trouvent les potentiels mais aussi où se cachent les dangers pour les investisseurs suisses.

Quel sera le montant total de la facture de la crise? Nous ne le savons pas encore, mais il est certain que la réponse à cette question variera fortement selon les secteurs d’activité, les pays et les investisseurs. Voici néanmoins quelques pistes de réflexion assorties de l’invitation de nous faire part de vos réactions les concernant. Alors, qui paiera l’addition?

Les contribuables?

Faut-il s’attendre à une augmentation des impôts dans un proche avenir? Cette question fait l’objet d’une controverse. Alors posons-la autrement: pourquoi les nouvelles dettes publiques, qui ne coûtent de toute façon rien à six des riches pays du G7 devraient-elles alourdir la charge fiscale?

Comme chacun le sait, la Suisse est confrontée à un paradoxe: toute nouvelle dette contractée par la Confédération ou les cantons est payée par les investisseurs en raison des taux d’intérêt négatifs. Il en va de même pour des pays tels que l’Allemagne, la France, les Pays-Bas et le Japon. Par conséquent, ces taux négatifs transforment tout nouvel endettement public en une sorte de «mouvement perpétuel» (du moins jusqu’au prochain refinancement) et n’exigent pas de relèvement des impôts en soi.

Et si le fisc devait quand même augmenter ses recettes, quels impôts seraient concernés? C’est la hausse de l’imposition des grands groupes internationaux du secteur de la technologie ainsi que d’autres bénéficiaires de la crise qui devrait remporter le plus grand soutien politique. Mais le diable se cache dans les détails à cet égard. En voici un exemple: comment un petit pays européen fera-t-il pour imposer les bénéfices d’un groupe ayant son siège aux États-Unis? Il est probable que ce litige fiscal de longue date entre ces derniers et l’UE sera à nouveau alimenté après la crise.

Une pression politique devrait s’exercer sur la déduction des intérêts passifs dans certains pays, dont les États-Unis. En effet, il y a peu de raisons factuelles qui justifieraient un traitement de faveur des dettes sur le plan fiscal. Ceux qui souhaitent régler ce vieux problème ne trouveront probablement pas un moment plus opportun qu’aujourd’hui compte tenu du plancher record des intérêts passifs. La «vieille économie» en serait particulièrement affectée du fait de ses secteurs à forte intensité capitalistique tels que l’énergie, l’immobilier et l’industrie pharmaceutique entre autres.

Une augmentation de la taxe sur la valeur ajoutée serait très controversée sur le plan politique, car elle pèserait surtout sur les personnes au revenu modeste et sur la consommation. Une hausse de l’impôt sur le revenu des personnes mieux nanties remporterait plus aisément la majorité des suffrages dans la classe politique, mais elle serait moins rentable d’un point de vue financier. Par ailleurs, certains pays disposent encore d’une certaine marge de manœuvre en matière de relèvement de l’impôt sur les successions et/ou sur la fortune.

Point de réflexion pour les investisseurs: aux États-Unis, plus de 70% de la croissance des marges sont attribuables aux réformes de l’imposition des entreprises depuis 2010. Un resserrement de la vis fiscale pourrait donc avoir d’importantes répercussions sur les perspectives bénéficiaires.

Les épargnants?

Lorsque les taux d’intérêt nominaux sont nuls, il suffit d’une légère inflation pour que les rendements réels passent en territoire négatif. Ceux-ci pourraient donc baisser encore en 2021 sous l’effet d’une reprise économique, d’une hausse des prix du pétrole, d’une élévation des dépenses de santé et d’un renchérissement des chaînes d’approvisionnement. Parallèlement, on peut s’attendre à ce que toutes les grandes banques centrales maintiennent à un niveau durablement bas les rendements du marché des capitaux à l’avenir, notamment en raison de l’accroissement de l’endettement public.

Dans ce contexte, trois facteurs sont intéressants pour les épargnants et les investisseurs:

- Les taux d’intérêt réels négatifs font toujours office d’«impôt caché». Même s’ils ne sont pas versés à l’État, ils opèrent une redistribution au détriment des épargnants et au profit des emprunteurs, sachant d’ailleurs que des chevauchements sont naturellement possibles puisque les débiteurs hypothécaires peuvent également être des épargnants et inversement.

- Aux États-Unis, des taux d’intérêt réels de 2% et des mesures d’économies budgétaires de 2% pourraient déjà stabiliser l’endettement public.

- La récente fuite des investisseurs vers les liquidités (voir le graphique 1) n’est pas un phénomène de longue durée, car elle favorise la chute des taux d’intérêt réels en territoire négatif et reflète un dilemme bien connu: ce que la majorité des investisseurs espèrent le plus (p. ex. rendements positifs de leurs placements) présente la plus faible probabilité de se produire sur les marchés financiers.

.JPG)

Les entreprises?

Une comparaison actuelle des indices des directeurs d’achats de l’industrie, qui les présente du plus faible au plus élevé, donne un tableau éloquent de la saignée éco-nomique causée par la fermeture des entreprises. L’indice chinois laisse néanmoins espérer que le pays le premier entré et le premier sorti («first-in, first-out») suivra la voie d’une reprise en V.

Voici donc le triste classement des pays établi par IHS Markit et le Credit Suisse: Inde (27,4), Indonésie (27,5), Grèce (29,5), Italie (31,1), Pologne (31,9), Malaisie (31,3), Russie (31,3), France (31,5), Grande-Bretagne (32,6), Vietnam (32,7), Turquie (33,4), zone euro (33,4), Allemagne (34,5), Mexique (35,0), Irlande (36,0), Brésil (36,0), États-Unis (36,1), Suisse (40,7), Pays-Bas (41,3), Corée du Sud (41,6), Japon (41,9), Australie (44,1), Espagne (45,7), Chine (49,4).

Les salariés?

Selon le Bureau of Labor Statistics (l’agence américaine de statistiques du travail), le nombre de nouveaux chômeurs inscrits a connu une hausse fulgurante aux États-Unis, s’établissant à 30 millions; l’UE compte 40 millions de travailleurs au chômage partiel. Si ces derniers venaient à perdre leur emploi, le taux de chômage grimperait à 25% en Europe à en croire Eurostat! D’après nos estimations, le pourcentage de salariés au chômage partiel en Suisse pourrait atteindre 33% actuellement. Selon le Secrétariat d’État à l’économie (SECO), deux tiers des entreprises du pays ont déposé des demandes de chômage partiel. Impossible d’embellir de tels chiffres. Ce sont ceux qui perdent leur travail qui paient probablement le plus lourd tribut personnel au confinement.

Les banques centrales?

Les banques centrales vont-elles payer la facture de la crise? Il s’agit là d’une question circulaire. Bien-sûr qu’elles le font, mais temporairement seulement, car elles appartiennent toujours à l’État et donc au peuple.

Depuis la crise financière de 2008 (voir le graphique 2), ces banques sont devenues des centres de pouvoir cachés dans les démocraties occidentales. Voilà qui éveille l’intérêt. Mais elles ont régulièrement exercé ce pouvoir avec une prudence professionnelle, de manière transparente et pour le bien de la collectivité. Cette façon de procéder témoigne de leur bon ancrage institutionnel et s’oppose à la suspicion selon laquelle leur politique monétaire serait l’opium du peuple. Quoi qu’il en soit, elles font peser un fardeau sur les générations futures.

.JPG)

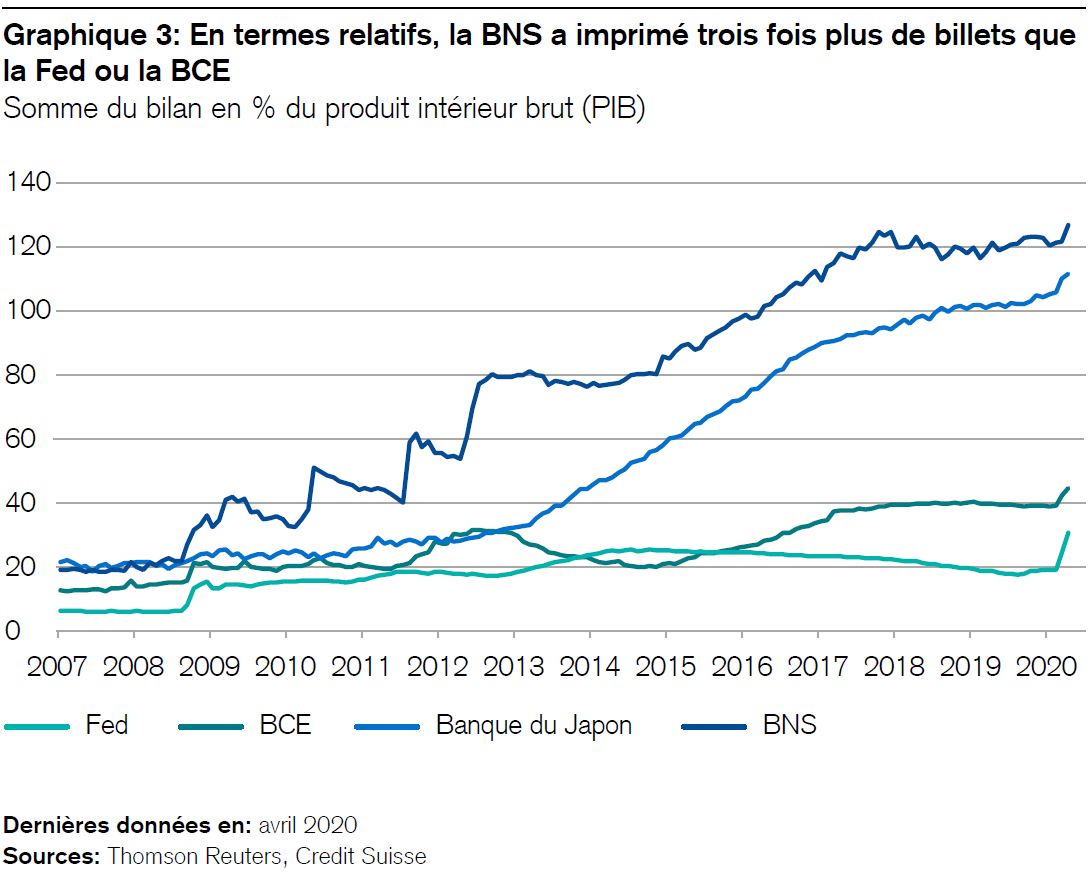

On relève qu’en termes relatifs, l’élargissement du bilan de la Banque nationale suisse (BNS) correspond toujours au triple environ de celui de la Réserve fédérale américaine (Fed) et de la Banque centrale européenne (BCE) (voir le graphique 3). Ce phénomène laisse penser que ces deux institutions pourraient – aussi fou que cela puisse paraître à certains – régler des factures bien plus élevées encore sans brandir le spectre de l’hyperinflation.

Les autres pays?

D’aucuns demandent s’il faut s’attendre au retour d’une politique protectionniste «du chacun pour soi» au moyen de dévaluations monétaires compétitives. Cette stratégie a coûté très cher dans les années 1930 et elle est considérée aujourd’hui comme proscrite, mais rien n’est gravé dans le marbre: rappelons-nous le slogan de Donald Trump «America first».

Dans le cas des marchés émergents ou des pays ayant de faibles réserves de devises étrangères, une dépréciation monétaire stratégique pourrait revenir à se tirer une balle dans le pied. C’est ce qu’ont récemment expérimenté la Turquie, l’Argentine, le Brésil et la Hongrie, partiellement tout au moins. Une telle expérience devrait avoir un effet dissuasif.

Seuls les pays très riches disposent de bases de financement suffisantes pour orchestrer une dévaluation de leur monnaie tout en évitant une hausse rapide du coût du capital. Par exemple, si les États-Unis, le Japon ou des pays européens se mettaient à flirter avec une dangereuse politique protectionniste, ils pourraient en effet créer une dynamique monétaire volatile qui serait encore aiguillonnée par les litiges politiques.

Pour les investisseurs suisses, le résultat serait le suivant: le franc resterait la monnaie la plus forte du monde et le secteur helvétique des exportations (ou la BNS) paierait de manière contrainte et forcée une partie de la stratégie protectionniste. Une dépréciation du dollar américain serait bénéfique pour les pays émergents parce que ceux-ci recourent davantage au billet vert pour les financements que pour les placements. Et la faiblesse persistante de l’euro resterait le plus petit dénominateur commun sur lequel le Nord et le Sud de l’Europe pourraient (presque toujours) s’entendre.

Les générations futures?

Sans taux d’intérêt négatifs, les dettes publiques constitueront les impôts de l’avenir, et elles seront en majeure partie payées par les générations futures, que celles-ci le veuillent ou non. Lorsque j’étais adolescent, le groupe de punk rock britannique «The Sex Pistols» que j’appréciais à l’époque était méprisé par la génération de mes parents en raison de l’expression «No Future» utilisée dans un refrain. Il se pourrait qu’un jour, les Millennials reprochent aux décideurs actuels le fait qu’ils aient laissé s’envoler le taux d’endettement (qui n’est pas seulement une valeur mathématique mais également l’expression de la valorisation sociale de l’avenir), «plombant» ainsi leur futur.

Certains sortiront gagnants de la pandémie de coronavirus, comme c’est le cas pour toutes les crises. Les acteurs suivants – sans prétendre à l’exhaustivité – devraient en faire partie:

Marchés boursiers et financiers

Ils pourraient être – à nouveau – les plus grands bénéficiaires des mesures d’urgence monétaires et budgétaires sans précédent qui ont été mises en œuvre. La perspective d’une décennie dénuée de rendements sans risque à l’échelle mondiale va probablement changer la donne: pour la première fois depuis la crise financière de 2008, il se pourrait que les investisseurs institutionnels procèdent à des remaniements systématiques de leurs portefeuilles, réduisant la part des obligations d’État au profit des actions. L’économie numérique est en plein essor. Les «champions nationaux» tels que les FANG (Facebook, Amazon, Netflix et Google) sont susceptibles de devenir les nouveaux «Nifty Fifty» des années 2020. Toutefois, une hausse boursière devrait également susciter des convoitises politiques selon la devise «ce qui frappe les pauvres profite aux riches».

Gestion active des portefeuilles

Les différences entre les analyses descendantes («top-down») et ascendantes («bot-tom-up») ont un impact plus important qu’auparavant pour les investisseurs. Parmi les premières, beaucoup estiment que le ratio cours-bénéfice (PER) du S&P 500 établit déjà un nouveau record à 20,51. D’après les secondes en revanche, le PER record de l’indice résulte principalement de l’explosion des PER de ses secteurs qui implosent. Par exemple, les actions des casinos, des producteurs de pétrole et de gaz, des fournisseurs d’énergie ou des hôtels se négocient à des PER astronomiques parce que les bénéfices de ces entreprises ont chuté de plus de 90% au cours du premier trimestre.

Par contre, les «steady eddies» (titres à rendement stable) au dividende élevé tels que les valeurs financières, de la santé ou du secteur des matériaux affichent des valorisations plus avantageuses qu’avant la crise. Or, les investisseurs actifs profitent davantage de telles subtilités que leurs homologues passifs.

Institutions d’État

D’aucuns sont peut-être surpris par le fait que la crise n’ait pas fait le jeu des autocrates jusqu’à présent, à l’exception de la Hongrie peut-être. Au contraire, les États dont les institutions ont agi de manière transparente et prudente semblent en sortir plus forts. Je pense particulièrement à des pays industrialisés tels que la Corée du Sud, Taïwan ou l’Allemagne. En outre, Singapour, Hong Kong, la Nouvelle-Zélande, l’Australie, la Norvège, l’Islande et même – qui l’eut cru – la Grèce affaiblie par les crises tirent également leur épingle du jeu. S’agissant des marchés émergents, l’action des gouvernements de pays fortement éprouvés sur le plan économique tels que le Vietnam, la Thaïlande, le Pérou, le Kazakhstan ou encore l’Afrique du Sud a été largement approuvée.

Et la gifle que la Cour constitutionnelle allemande a donnée à la BCE cette semaine reflète une lutte saine des institutions cherchant les solutions les plus appropriées. Mais l’arrêt prononcé par cette cour témoigne également de l’existence de problèmes non résolus entre l’exécutif et le judiciaire au sein de l’UE et de l’UEM. Point important pour les investisseurs et les entrepreneurs suisses: il est peu probable que la crise de l’euro (2010-2012) soit la dernière du genre.

Climat

Bien que le débat sur le climat ait été relégué au second plan, les investisseurs devraient tenir compte du fait que les domaines qui sortiront plus forts de la crise (notamment la nouvelle économie, les investissements durables et le secteur financier) seront également les ambassadeurs de la durabilité et de la protection de l’environnement à l’avenir.

Big Government

Si l’État se substitue de plus en plus au marché pour décider du devenir de l’économie, ce sont les lobbyistes et les «champions nationaux» qui verront leur bonne étoile monter. Aux États-Unis, les secteurs de l’aviation, de l’automobile et du pétrole réclament des restrictions de la concurrence, des restrictions à l’importation et des aides étatiques. En Suisse, les viticulteurs valaisans exigent des restrictions à l’importation de vins étrangers. De telles revendications s’élèvent partout et devraient remporter l’aval des responsables politiques de manière croissante à l’avenir.

Les investisseurs doivent bien retenir une chose: lorsque l’État prend des participations dans une entreprise, ses intérêts ont plus de poids que ceux des autres investisseurs. «Caveat emptor» (que l’acheteur soit vigilant).

Enfin, la crise souligne plus que tout autre événement la pertinence des placements thématiques. Les investisseurs qui connaissent nos Supertrends appréhenderont mieux la nouvelle configuration de l’économie mondiale. Ces tendances comportent des thèmes tels que l’«économie des seniors», les «sociétés anxieuses» qui se substituent aux «sociétés en colère» ou encore la «technologie au service de l’être humain».

En collaboration avec son équipe de spécialistes expérimentés, ma collègue Nannette Hechler-Fayd’herbe a entièrement révisé l’étude des Supertrends du Credit Suisse, laquelle a été publiée cette semaine. J’en recommande vivement la lecture à tous les investisseurs helvétiques.2