La nouvelle loi électorale limite l'influence des partis non classiques. Néanmoins, une volatilité postélectorale demeure une possibilité bien réelle.

Les élections italiennes du 4 mars prochain n'ont jusqu'ici suscité que peu d'inquiétude chez les acteurs du marché, les risques qui les entourent semblant particulièrement réduits. Cela est conforme à notre jugement, même si nous n'écartons pas la possibilité d'une période de volatilité accrue à la suite du vote. Il convient également de souligner que la combinaison d'une nouvelle loi électorale, d'un nombre élevé d'électeurs indécis et de sondages assez médiocres rend difficile tout pronostic un tant soit peu valide quant au résultat.

Trois blocs principaux participent à ces élections: une coalition de centre-droit (dirigée par Forza Italia (FI) de Silvio Berlusconi et comprenant les partis clairement marqués à droite de la Ligue du Nord et des Frères d'Italie), une coalition de centre-gauche (emmenée par le Parti démocratique (PD) de Matteo Renzi et comprenant quelques alliés plus petits) et le parti contestataire Mouvement 5 étoiles (M5S) qui fait cavalier seul (et qui s’oppose généralement à toute coalition). Compte tenu de la nature de la nouvelle loi électorale1, la traduction des voix en sièges à la Chambre et au Sénat n'est pas une opération simple. Cependant, une des principales conclusions des récents sondages est que le centre-droit reste le seul à pouvoir obtenir une majorité.

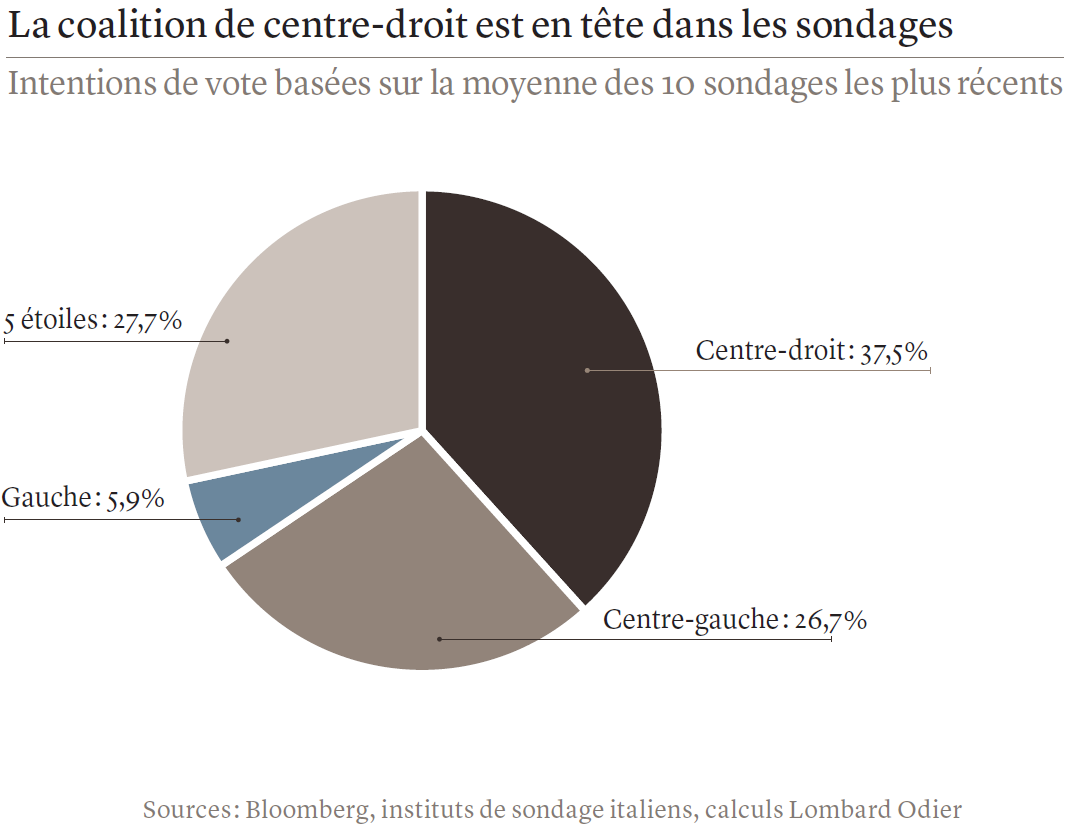

Le camp du centre-droit semble être celui qui recueillera la plus grande part de voix, selon les derniers sondages publiés à la fin de la semaine dernière2. Comme le montre le graphique ci-dessous, son pourcentage est proche de 37%. La loi électorale favorise les coalitions et, par conséquent, leur quota de sièges au parlement tend à être plus élevé que leur pourcentage du vote total. Néanmoins, et même en tenant compte de cet effet, les experts estiment que le centre-droit devrait obtenir 40% des votes pour avoir une majorité au parlement (en fait, une majorité dans les deux chambres serait nécessaire). Aucun sondage n'a accordé un pourcentage aussi élevé à cette coalition; elle ne se situe cependant qu’à quelques points de ce seuil et une légère surperformance le jour du vote pourrait lui octroyer la majorité.

En revanche, le M5S – malgré son score proche de 27% dans les sondages et sa position de parti favori en termes de nombre de votes – est loin de pouvoir former sa propre majorité. La coalition de centre-gauche réunit elle aussi environ 27% des intentions, tandis que le parti le plus petit situé à gauche, Libres et égaux (LeU), atteint 6%.

- La dynamique dominante pointe vers les différents scénarios suivants:

- le centre-droit obtient la majorité;

- une sorte de coalition est formée réunissant des partis majoritairement centristes (FI, PD et quelques autres);

- une coalition dirigée par le M5S se constitue;

- une absence de majorité claire conduit à de nouvelles élections.

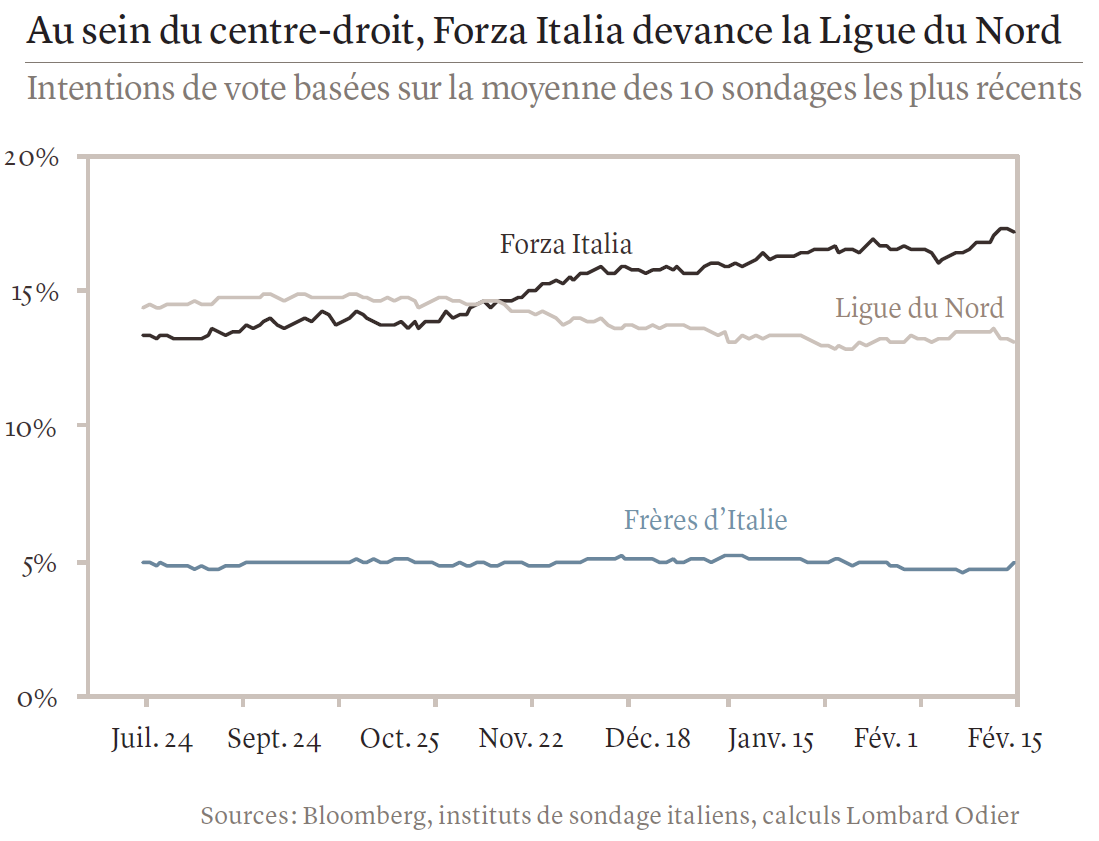

Pour que le premier scénario se concrétise, il faudrait une majorité du centre-droit dans les deux chambres, ce qui serait dévoilé à l'annonce des résultats. Un processus de négociation entre les partis formant la coalition suivrait alors, selon une dynamique déterminée dans une large mesure par la part de votes que chaque parti aurait obtenue. En supposant que FI remporte plus de votes que la Ligue du Nord, comme le suggèrent actuellement la plupart des sondages (voir graphique ci-dessous), Silvio Berlusconi, à qui il est interdit d'occuper une fonction publique en raison d'une fraude fiscale, choisirait alors son candidat préféré pour occuper le poste de Premier ministre. La personnalité retenue serait probablement une figure consensuelle que la Ligue du Nord accepterait alors comme leader. L’orientation d'un tel gouvernement serait assez modérée, avec une position eurosceptique moins prégnante et des problématiques telles que les impôts, la réforme des retraites et du marché du travail, ou l'immigration qui deviendraient centrales. Pourtant, des divisions profondes existent entre la Ligue du Nord et FI, et on peut raisonnablement douter sur la durée de la stabilité d'une telle coalition et de sa capacité à gouverner. Contrairement à ce qu’il en était dans le passé, FI ne serait pas la seule force dominante de la coalition, et le profil ascendant de la Ligue du Nord, associé à l'absence de Silvio Berlusconi, pourrait rendre les divisions de plus en plus évidentes au fil du temps et même compromettre la viabilité d’un tel attelage.

Et si aucun vainqueur ne se distinguait? Le président Sergio Mattarella enclencherait alors le processus de formation du gouvernement en donnant mandat au responsable qu'il jugerait le plus à même de former une coalition rassemblant des forces suffisantes. S’il réussissait, ce processus aboutirait à un gouvernement qui engrangerait un vote de confiance au parlement; s'il échouait et aboutissait à une impasse, il pourrait alors conduire à de nouvelles élections.

L’éventualité d’une grande coalition est un scénario fortement médiatisé, avec FI et le PD qui en seraient les principaux partenaires. Bien que cette possibilité soit perçue comme une évolution favorable au marché – avec une politique susceptible d'être pro-européenne et garantissant la stabilité –, elle devrait franchir bon nombre d'obstacles avant de pouvoir voir le jour. Elle requerrait en effet une forme d'accord entre deux partis (et deux dirigeants) qui entretiennent souvent des relations hostiles l'un envers l'autre, un nombre suffisant de sièges contrôlés par les partis centristes pour s’assurer d’un vote de confiance, et un responsable consensuel qui deviendrait le président du Conseil.

Le résultat le plus défavorable pour les marchés financiers serait un gouvernement de coalition dirigé par le M5S. C'est aussi le scénario le moins probable: il faudrait en effet que le M5S surperforme par rapport à ses sondages actuels, qu’il change sa position quant à l’idée d’une coalition et qu’il soit capable de trouver un terrain d'entente avec d'autres partis. Il n'est par ailleurs pas difficile de voir pourquoi il s’agirait du résultat le moins favorable aux marchés, compte tenu des précédents commentaires anti-euro des dirigeants du M5S. La sortie de l'euro n'est plus mentionnée et l’attention du parti s'est déplacée vers des questions telles que le degré de flexibilité permis par le budget de l'UE ou l'idée d'euro-obligations.

macroéconomiques est enfin visible en Italie.»

Enfin, si aucune coalition gouvernementale ne parvenait à être formée, de nouvelles élections deviendraient de plus en plus probables. Cependant, jamais dans l’histoire l’Italie n'a tenu des élections consécutives et il n'est pas certain qu'un nouveau vote mettrait un terme à l'impasse. En effet, la fragmentation du système politique serait la même qu’auparavant et le niveau élevé du seuil nécessaire à l’obtention d’une majorité demeurerait toujours un problème, sauf à ce que le système électoral soit à nouveau modifié. Prendre le chemin de nouvelles élections ne serait donc pas un résultat constructif, compte tenu de l'incertitude que cela engendrerait. Néanmoins, dans une telle situation, le marché ne devrait pas marquer de réaction particulièrement vive étant donné qu'une telle incertitude ne serait en aucun cas une première dans l'histoire politique italienne.

Pendant ce temps, l’économie italienne connaît une reprise de plus en plus solide. Le contexte économique robuste limite les risques qui découleront des élections du 4 mars. La reprise a débuté il y a un certain temps pour la zone euro dans son ensemble, mais une nette amélioration des perspectives macroéconomiques est enfin visible en Italie. Non seulement la croissance y a été positive depuis 2014 – et elle s'est accélérée notablement au cours des deux dernières années – mais la dynamique de croissance actuelle devrait rester forte, comme le suggèrent les enquêtes PMI italiennes qui se situent actuellement à leurs niveaux les plus élevés depuis plus d’une décennie.

Les perspectives de croissance et d'inflation bénéficient de l'engagement de la BCE de continuer à prendre des mesures de relance malgré le redressement de la croissance. Pour l'Italie, une amélioration de la croissance nominale combinée à un moindre coût d'intérêt (bénéficiant des achats d'actifs de la BCE) ainsi qu’un budget toujours en excédent primaire (actuellement 1,5% du PIB) devraient permettre au ratio dette / PIB de commencer à baisser.

au cours des trimestres prochains.»

Le système bancaire italien est en voie de guérison: les niveaux élevés de prêts non productifs (PNP) ont été une préoccupation majeure, obligeant la BCE à faire pression pour qu'ils soient réduits. Le gouvernement a traité les principaux problèmes du système au cours de l'année 2017, dont notamment la recapitalisation préventive de Banca Monte Paschi di Siena. Les banques italiennes ont également levé des capitaux et se sont défaites de prêts non productifs. Cette évolution, associée au ralentissement de la création de nouveaux PNP grâce à un environnement de croissance améliorée, fait baisser les ratios PNP au sein du système bancaire italien.

Compte tenu de ce qui précède, les prix actuels du marché avant les élections semblent raisonnables. Les écarts de rendement des obligations d'Etat italiennes par rapport aux Bunds s’établissent à environ 130 points de base et suggèrent un marché qui se sent à l'aise avec le risque événementiel à venir – l’écart est plus serré aujourd'hui qu'il ne l'était avant les élections présidentielles françaises de l'année dernière. De même, les marchés des changes montrent peu d’inquiétude pour un euro proche du haut de sa fourchette par rapport au dollar américain. Par ailleurs, l'EUR/CHF, qui se négocie actuellement juste au-dessus de 1,15, est en retrait par rapport à ses récents plus hauts, mais reste nettement supérieur à la fourchette qui prévalait avant les élections françaises, transmettant de fait le même message.

La politique est rarement un facteur de première importance pour les marchés financiers même si elle peut évidemment avoir un impact significatif dans des situations extrêmes. L'histoire récente nous rappelle que les prix des actifs peuvent réagir avec calme face aux bouleversements électoraux – même si ceux-ci étaient considérés comme très risqués avant le vote –, dans un contexte de perspectives macroéconomiques globales qui demeurent favorables.

Les scénarios extrêmes entourant les prochaines élections italiennes (à savoir la sortie de l'euro ou la possibilité d'un référendum sur cette question) sont à notre avis hautement improbables. L'euroscepticisme du M5S semble considérablement réduit, et les tendances anti-système de la Ligue du Nord ont perdu en vigueur depuis qu'elle est devenue un parti d’une coalition de centre-droit élargie.

semblent raisonnables.»

Il vaut également la peine d'examiner les conditions plus générales afin d’évaluer l'équilibre global des risques: la capacité qu’a une évolution politique négative dans un pays donné à affecter sensiblement la confiance dans la zone euro est sans aucun doute plus faible qu'au début de la décennie. Un contexte économique amélioré, le filet de sécurité fourni par la BCE et les leçons que le marché a tirées des multiples déclarations politiques qui n'ont pas modifié la trajectoire macroéconomique, concourent tous à ce changement.

Il convient toutefois de garder à l'esprit que les prochaines élections ne devraient pas entraîner d’évolutions économiques positives pour l'Italie. Les scénarios les plus plausibles comprennent presque tous une période d'incertitude qui, dans certains cas, pourrait se prolonger. Un ralentissement de l'élan réformiste à certaines périodes de l’administration Renzi est très probable. Les discours de campagne de la plupart des partis dénotent une probabilité accrue de dérapage budgétaire postélectoral. Et une réduction de l'efficacité de la gouvernance est le dénominateur commun de la plupart des scénarios de coalition envisageables. Si nous pensons que l'effet net des élections du 4 mars a plus de chances d'être négatif que positif, cela ne présage en rien d’un désastre pour l'Italie, ni ne constitue une menace existentielle pour la zone euro.