Suite au coronavirus, des sociétés de premier rang sont montées au créneau pour offrir leur soutien. Que cela signifie-t-il pour les placements ESG?

L’investissement durable s’est développé de manière exponentielle ces dernières années. Aux Etats-Unis, les flux nets vers les fonds durables ont atteint 20,6 milliards de dollars en 2019, soit plus de quatre fois le record annuel établi en 2018. Pourtant, la question de savoir comment ce segment se comporterait en cas de récession suscite une certaine nervosité depuis longtemps déjà – de la part des clients et, à vrai dire, des gérants de portefeuille également.

En termes de performance, nous avons longtemps soutenu que les entreprises durables enregistreraient des pertes inférieures en raison de la moindre incidence des controverses et des erreurs professionnelles, de la fidélité plus importante des clients, des employés et même des actionnaires, et de bilans généralement plus prudents.

Il est également question de savoir si les détenteurs d’actifs continueraient de demander des fonds durables/ESG (environnementaux, sociaux, de gouvernance) en période de récession, ou si l’investissement éthique est un luxe accessible uniquement sur un marché haussier.

de tester les hypothèses d’investissement durable.

Jusqu’à présent, les faits constatés semblent encourageants. Même si nous restons sceptiques à l’égard des fonds ESG passifs, il est intéressant de constater que les indices MSCI ESG Leaders ont surperformé leurs homologues traditionnels dans la plupart des régions, bien que modérément dans la majorité des cas. Le Royaume-Uni est l’exemple le plus frappant: l’indice FTSE 100 ESG Leaders a enregistré un rendement de -27,3% depuis le début de l’année, contre -33,7% pour l’indice FTSE 100 (source: BofAML European Equity Strategy, Bloomberg, au 24 mars 2020. L’indice MSCI ESG Leaders cible les sociétés présentant la meilleure performance ESG dans chaque secteur de l’indice parent.

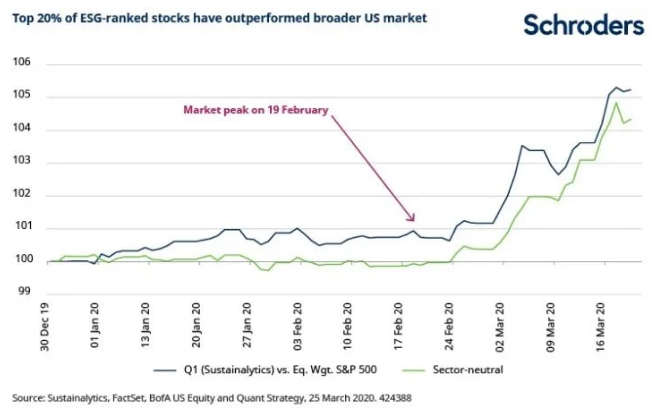

Les recherches de BofAML montrent également que les 20% des valeurs ESG les plus performantes ont surperformé le marché américain de plus de cinq points de pourcentage lors de la récente correction (voir la ligne bleue du graphique ci-dessous). Fait intéressant, il ne s’agit pas seulement d’un biais sectoriel (les valeurs ESG sont moins susceptibles de faire partie du secteur de l’énergie, mais plutôt des biens de consommation courante/santé), mais d’une tendance qui persiste sur une base corrigée du secteur (cf. ligne verte).

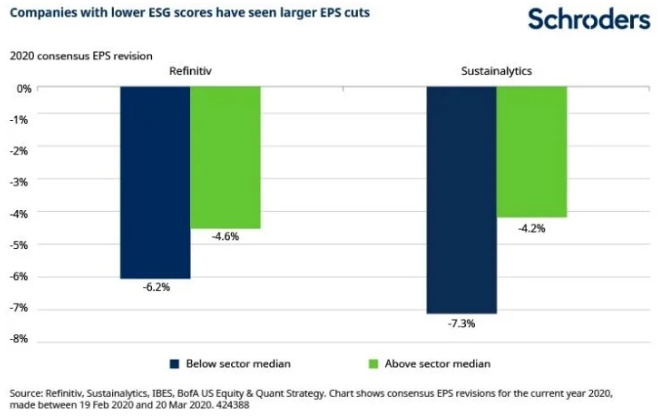

Cela s’explique en partie par le fait que les leaders ESG ont jusqu’à présent enregistré des baisses des bénéfices par action (BPA) plus faibles que les sociétés en retard sur les problématiques ESG. Ceci se reflète dans le graphique ci-dessous, qui rend compte des baisses du bénéfice par action au sein des entreprises américaines.

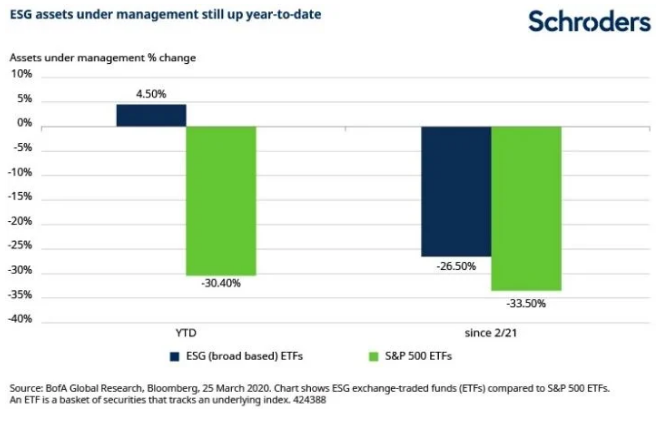

Les actifs ESG semblent également se montrer plus résilients en termes de flux d’investissement. Le graphique ci-dessous indique que les fonds indiciels cotés ESG ont enregistré des sorties de capitaux plus faibles le mois dernier, avec des flux nets qui demeurent positifs depuis le début de l’année par rapport aux sorties de capitaux enregistrées pour l’ensemble des actions.

En outre, il nous semble que cette crise a en réalité augmenté la visibilité et l’importance perçue des pratiques durables des entreprises. Dans un contexte d’actualité anxiogène et de perturbation sans précédent de notre vie quotidienne, nous repensons tous nos valeurs et nos priorités personnelles.

Les investissements dans la microfinance, notamment sur les marchés émergents et frontières, ont fait preuve par le passé d’une bonne résistance aux chocs de cette nature, en particulier lors d’événements tels que l’épidémie de SRAS en 2002, la crise financière mondiale de 2008 et le MERS en 2012.