Il semble prématuré de conclure que la Fed en a fini avec son cycle de resserrement monétaire.

Par suite du repli récent du prix du pétrole, l’inflation US est amenée à ralentir nettement à court terme, avec un point bas au voisinage de 1,5% au T1. Elle passerait l’essentiel de l’année 2019 sous le seuil de 2%. Dans ces conditions, la Fed peut se permettre de suspendre les hausses de taux directeurs. Mais au-delà du pétrole, il faut considérer les autres prix. Leur tendance est solide et, à moins que l’économie ne cale d’un coup, elle pourrait même accélérer. C’est pourquoi il nous semble prématuré de conclure que la Fed en a fini avec son cycle de resserrement monétaire. Il pourrait reprendre plus tard en 2019.

il est difficile d’envisager un repli durable de l’inflation.

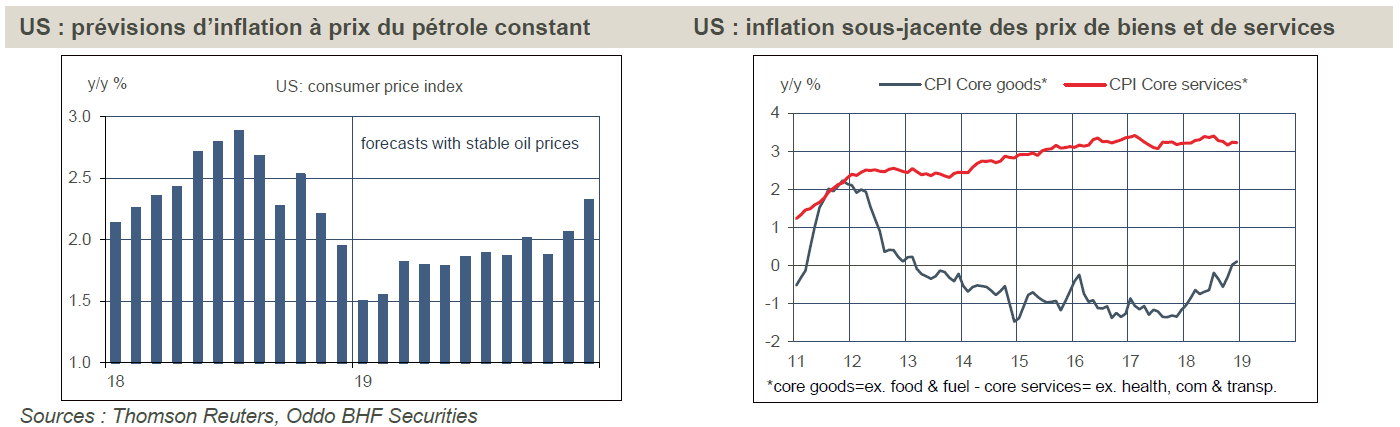

Examiner les perspectives d’inflation, c’est presque toujours mettre d‘un côté le pétrole, de l’autre tout le reste. Le pétrole est une composante volatile fixée sur le marché mondial. Le reste reflète davantage (pas uniquement) les conditions domestiques. A son niveau actuel, le cours du WTI est 33% sous son pic de 2018 et 20% sous la moyenne de 2018. Cette situation crée un effet de base de nature à réduire de manière significative le rythme annuel d’inflation dans les prochains mois. Il pourrait tomber au voisinage de 1,5% en janvier, alors qu’il tangentait 3% l’été dernier. L’inflation (au sens du CPI) avait dépassé le seuil des 2% sur la majeure partie de 2018, elle passerait la majeure partie de 2019 au-dessous (graphe de gauche). De nombreux responsables de la Fed ont mis en avant le repli probable de l’inflation pour justifier de stopper, pour quelques mois au moins, les hausses de taux.

Pour autant, on n’observe pas de tassement des anticipations d’inflation, ni des autres composantes de l’indice des prix. Selon la Fed de New York, les ménages anticipent une inflation à 3%, vs 2,7% en 2017. Selon la Fed d’Atlanta, les entreprises attendent une hausse des coûts unitaires du travail de 2,3%, vs 2% en 2017. C’est en ligne avec l’accélération des salaires ces derniers mois. L’indice sous-jacent des prix de services (qui exclut des prix en partie «administrés» comme la santé et les transports) évolue depuis 2015 sur une tendance supérieure à 3%. L’indice sous-jacent des prix de biens (c’est-à-dire hors essence et alimentation) vient de repasser en territoire positif pour la première fois depuis six ans (graphe de droite). Il y a deux raisons à cela. D’une part, la pression baissière sur les prix industriels s’est atténuée à l’échelon global en réponse aux efforts de réduction des surcapacités en Chine. D’autre part, la hausse des droits de douane se propage le long des chaines de valeur. Sans cela, l’inflation aurait été 0,3 point plus basse en 2018. En somme, à moins que le marché du travail et la demande intérieure ne faiblissent vraiment, il est difficile d’envisager un repli durable de l’inflation.