Jerome Powell va-t-il lâcher le mot «tapering» à Jackson Hole? Ce n'est en tous cas pas l'inflation qui pourrait justifier cette décision.

«Etre ou avoir … un trou?» pourrait être une des questions posées par les gouverneurs francophones au sommet de Jackson Hole cette semaine. Mais Christine Lagarde ne sera pas du voyage, et il y aura sans doute d’autres questions moins triviales qui chercheront une réponse de la part des grands argentiers et leurs sherpas.

LA question que tous les investisseurs de ce bas monde se posent est… le mot «TAPERING» va-t-il être prononcé par le président de la Fed dans son discours inaugural?

Faire la pluie et le beau temps sur les marchés financiers… avec un mot. Un seul. Ben Bernanke va réaliser cet exploit le 22 mai 2013. Dans un discours au Congrès américain, le Président de la Banque centrale américaine de l’époque prononce le mot «tapering», et les marchés s'écroulent. Cette colère des investisseurs à qui on retire le bol à punch portera même le nom de «Taper Tantrum».

Le verbe «taper» indique une réduction. En l'utilisant, Ben Bernanke voulait signaler que la Fed envisageait de réduire ses achats d’obligations, l’opération par laquelle elle augmente les liquidités pour tenter de doper l’économie américaine. Attendu que les premiers bénéficiaires de ces injections de liquidités sont les marchés financiers, il n’est pas étonnant qu’ils aient baissé depuis cet été à chaque fois que le mot était lâché par l’un ou l’autre des responsables de la Fed.

Le 18 septembre 2012, les investisseurs découvrent avec un bonheur qui confine à l’infatuation un certain William Dudley, gouverneur de la Fed de New York, mais surtout membre du bras séculier de la Banque centrale américaine, le FOMC. L’homme n’est pourtant pas spécialement optimiste, et pour cause : cette locomotive de la croissance mondiale qu’est l’économie américaine, Bill Dudley l’associe à un véhicule embourbé. Mais ce qui plaît infiniment aux intervenants sur les marchés, c’est que le gouverneur fait de la nécessité de pousser l’économie américaine sur la voie de la croissance, une priorité absolue pour la Fed. Et, précision utile de Bill Dudley, la Fed ne va pas arrêter ses efforts dès lors que les roues commenceraient de tourner. Elle va continuer de pousser jusqu’à ce que la voiture sorte de la boue pour rouler librement sur l’asphalte.

L’allégorie de Bill Dudley séduit d’autant plus les investisseurs qu’elle est suivie d’effet : le lendemain de son discours, elle passe aux actes, en annonçant le fameux QE3, ce 3e volet de rachat d’obligations, tant gouvernementales qu’adossées à des hypothèques. Avec ses 85 milliards de dollars d’obligations achetées tous les mois, la banque centrale va non seulement pousser le véhicule de l’économie américaine hors de la boue… elle va carrément s’installer au volant du véhicule. Jusqu’à ce fameux 22 mai 2013, jour où les marchés ont perdu pied à la simple crainte que la Fed envisageait de lever le sien de l’accélérateur.

Mais que veut dire «tapering» exactement? Rendez-vous sur Google image. Surprise, on y découvre des marathoniens au repos, et ce avant même les portraits du célèbre Président de la Fed qui a lâché ce mot en premier. Le mystère s'éclaircit avec Wikipédia : l'encyclopédie indique que le mot «tapering» fait référence à la réduction des exercices pour les sportifs dans les jours qui précèdent une compétition importante. Si vous voulez être performant sur les quelques 42 km que compte un marathon, vous n'allez pas en faire un la veille ou l'avant-veille de cette compétition.

Mais alors, cela signifierait que la Fed ne fait actuellement que ménager sa monture et qu’elle se prépare à des injections de liquidités encore plus marquées? Un bis repetita de ce qui s'est passé en 2013 n'est pas exclu. La Fed avait d'abord réduit ses achats d'obligations, puis, en 2015, s'était remis de plus belle à augmenter les injections de liquidité par ce biais. La pandémie est encore loin d'être parfaitement maîtrisée et les menaces sur la croissance pourraient bien justifier de nouvelles mesures d'assouplissements monétaires dans les prochaines années.

Dans les pays émergents, plusieurs banques centrales ont décidé en 2021 de serrer la vis monétaire en augmentant les taux directeurs. Au Brésil, en Russie ou au Mexique, la justification en est identique: le taux d'inflation augmente. Oui, mais ... pour quelles raisons? Comme dans le reste du monde, c'est principalement d'une inflation par les coûts dont il s'agit. Ainsi, au Brésil, c'est une grave sécheresse qui entraîne une pénurie d'électricité pour en renchérir son coût. Le prix des exportations de café augmente pour les mêmes raisons.

Faut-il mener une politique monétaire restrictive pour contrer une inflation par les coûts? Sauf à croire que la Banque centrale du Brésil peut contrer la sécheresse en augmentant les taux d'intérêt la réponse est: assurément pas, c’est une hérésie !

Augmenter les taux d’intérêt, alors que des pays comme le Brésil connaissent une situation de demande domestique insuffisante et que les dépenses de consommateurs sont menacées par une résurgence de la Covid par le variant Delta? Nombreuses sont les banques centrales, qui, comme le Brésil, risquent de s'en mordre les doigts...

La seule inflation que l'on se doit de contrer est celle provoquée par une demande trop marquée. Et pour cause. La surchauffe qui fait grimper les prix, nous la trouvons dans les économies qui flambent. Les consommateurs dépensent à tout va, les producteurs n’arrivent pas à suivre leur frénésie d’achats et … les prix prennent l’ascenseur. Rien de plus facile pour une banque centrale que de lutter contre ce type d’inflation. Il suffit d’augmenter les taux d’intérêt jusqu’à ce que les consommateurs mettent un genou à terre et soient guéris de leur fièvre acheteuse. De cette inflation, on en trouvait en abondance dans les années 1970. Aux Etats-Unis, le taux de chômage a passé une bonne partie de cette décennie sous le NAIRU1, ce seuil de plein emploi, réputé non inflationniste. C’était la fin des «30 glorieuses» qui ont marqué l’Après-guerre, lorsque la croissance du PIB allait plus vite que l’augmentation de la dette gouvernementale, dont le poids en termes réels était contenu par … l’inflation. Sauf qu’un peu d’inflation c’est bien, mais trop c’est trop: à 10%, le seuil de tolérance a été franchi en 1979, et la Réserve fédérale est entrée dans la valse des augmentations massives de taux d’intérêt. Ils vont atteindre 19% en 1982 et l’inflation en sera terrassée.

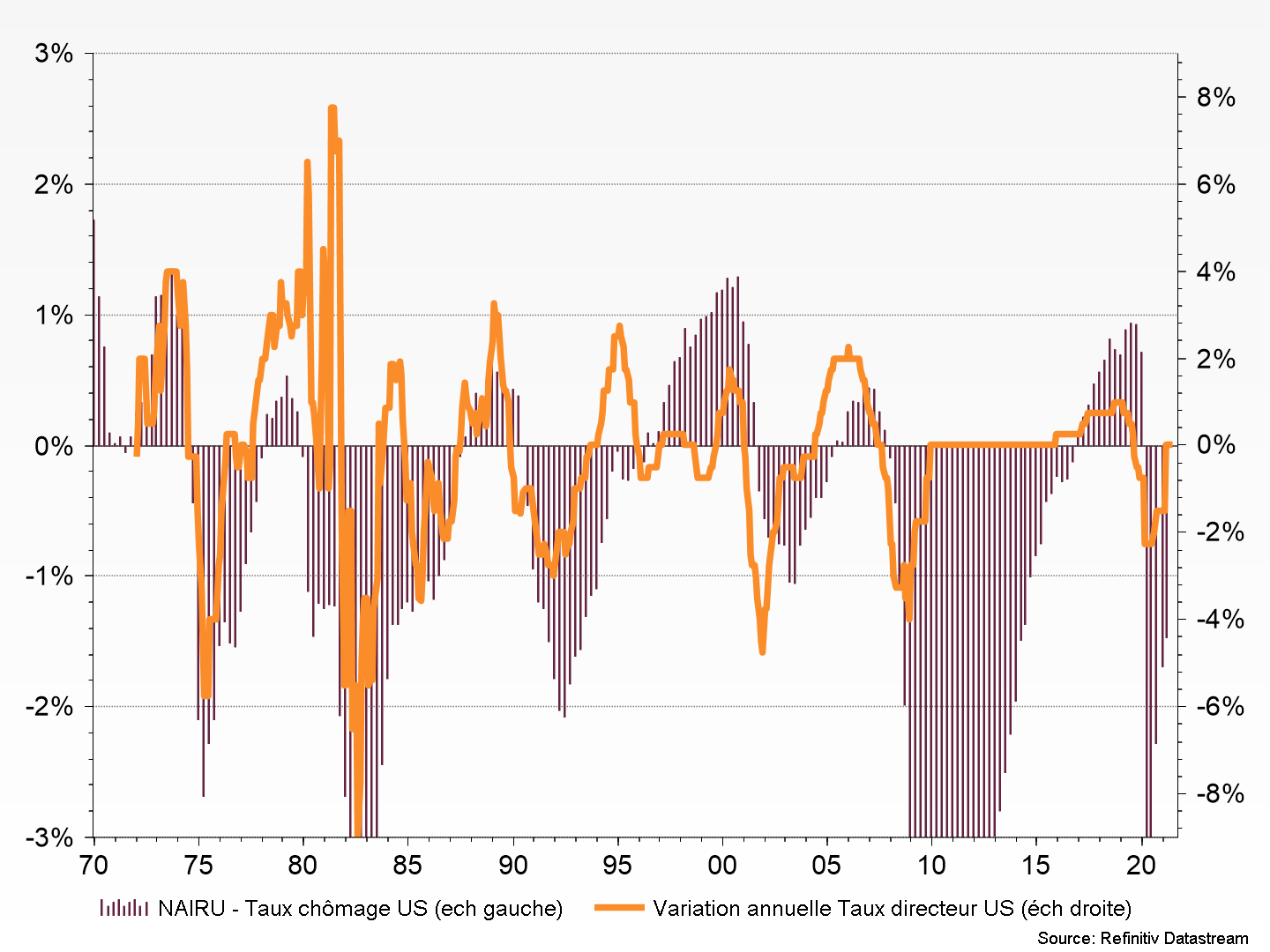

A quelle occasion la Banque centrale doit-elle augmenter son taux directeur? Lorsque l'économie connaît la surchauffe. L'exemple des Etats-Unis nous est donné par le graphique ci-dessous.

Les barres en bordeaux et sur l'échelle de gauche nous montrent la soustraction entre le NAIRU et le taux de chômage. Un écart positif entre ces 2 variables témoigne d'une situation où le taux de chômage est inférieur à son seuil non-inflationniste. C'est la surchauffe, typique d'une économie en plein boom. Les pressions inflationnistes qui en résultent, la Fed les a contrées par des hausses de son taux d'intérêt directeur, visibles sur la courbe en orange et sur l'échelle de droite.

Quelle lecture pouvons-nous faire de ce graphique aujourd'hui? Le taux de chômage américain a atteint 5,4% le mois dernier. Ce taux se situe 1,5% au-dessus du Nairu, comme en témoigne l'écart négatif d'autant sur la barre en bordeaux.

Assurément, la banque centrale américaine se doit de continuer à garder la main leste sur le robinet des liquidités tant que le taux de chômage n’aura pas atteint son nadir ou…, plus exactement, son Nairu.

Entre des pressions inflationnistes temporaires, liées à des hausses de coûts, et les risques que fait peser le variant Delta sur la reprise de l'économie mondiale, les banques centrales ne devraient pas hésiter longtemps à choisir leur priorité.