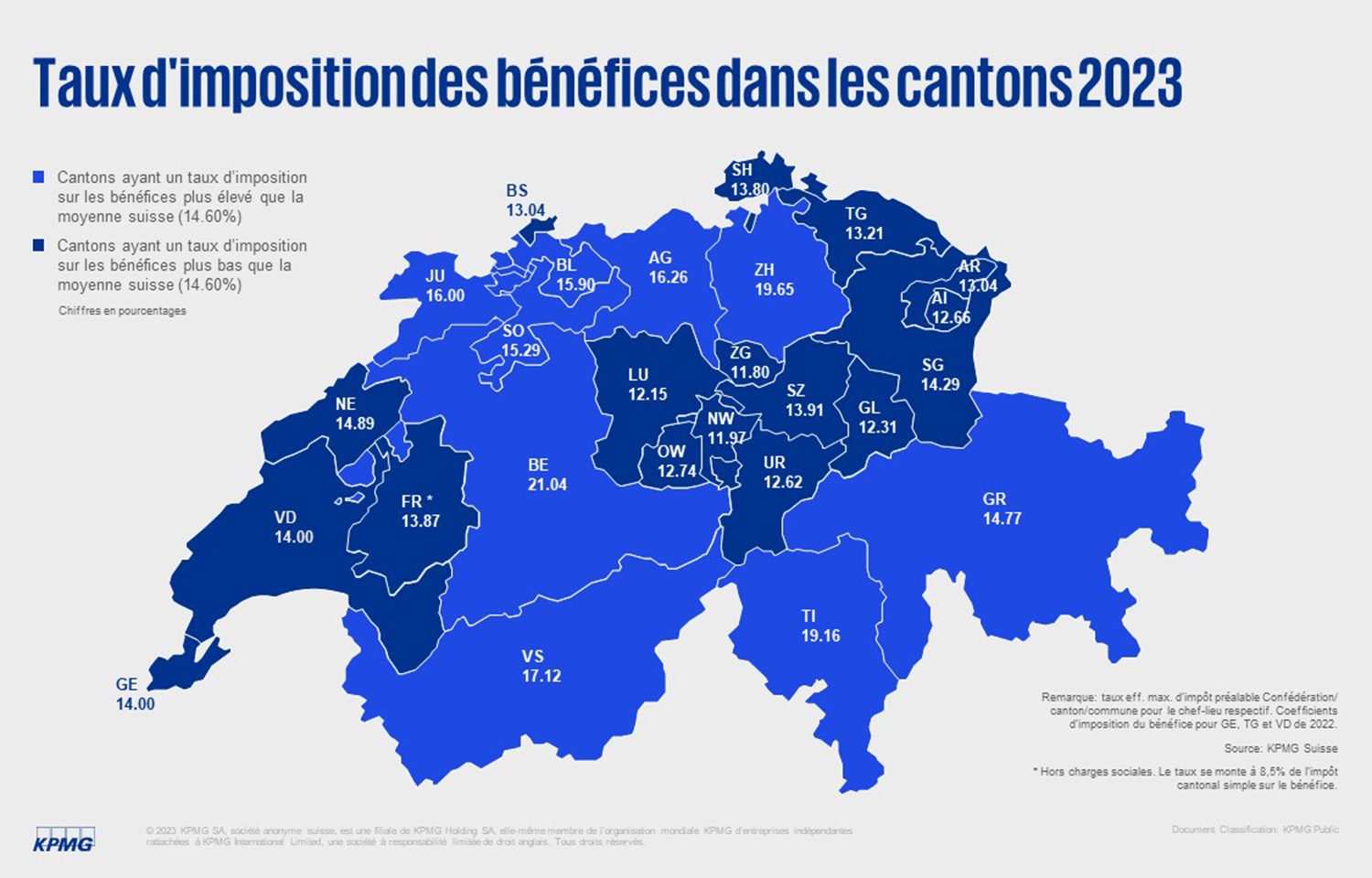

Le «Swiss Tax Report 2023», présenté notamment par Stefan Kuhn, remarque une légère baisse de la taxation ordinaire du bénéfice pour les entreprises domiciliées en Suisse, de 14,68% à 14,6%.

- Avec l’introduction de l’imposition minimale mondiale, un glissement de la concurrence fiscale à la concurrence en matière de subventions se dessine, dans le but d’attirer ou de retenir les entreprises. Ce phénomène s’observe tout particulièrement aux Etats-Unis et en Europe.

- En Suisse, les taux d’imposition sur les bénéfices des entreprises et les hauts revenus ont légèrement reculé l’année dernière.

- En cas d’adoption du projet dans le cadre de la votation, la Suisse pourra mettre en œuvre dans les temps l’imposition minimale prévue par l’OCDE. En parallèle, elle devra veiller à préserver l’attrait de la place économique par le biais de facteurs non fiscaux.

L’introduction d’une imposition minimale mondiale de 15% en Suisse s’appliquerait uniquement aux grandes entreprises affichant un chiffre d’affaires consolidé de plus de 750 millions d’euros. Par le biais d’un impôt complémentaire, la Suisse souhaite également imposer cette charge fiscale aux entreprises suisses concernées et aux filiales suisses de grandes entreprises étrangères, de sorte à prévenir la fuite du substrat fiscal vers l’étranger.

La Suisse serait bien inspirée de se préparer aux changements à venir en matière de concurrence fiscale. Pour préserver l’attrait de la place économique, d’autres mesures de promotion doivent être engagées ou soutenues. «Du fait des recettes fiscales supplémentaires, la mise en œuvre prévue en Suisse donne aux cantons une marge de manœuvre pour d’éventuelles mesures de promotion économique», explique Stefan Kuhn, responsable Conseil fiscal et juridique chez KPMG. En effet, selon le projet de la Confédération, 75% des revenus tirés de l’impôt complémentaire resteront dans les cantons, qui auront ainsi la possibilité de préserver et promouvoir l’attrait de la place économique. Ils seront complétés de facteurs non fiscaux tels que la disponibilité de main-d’œuvre qualifiée, un droit du travail favorable aux employeurs et des impôts sur les revenus compétitifs.

«Lors de la conception de nouvelles mesures de promotion de la place économique, il convient, d’une part, de veiller à ce que celles-ci n’aient qu’une faible incidence négative, voire aucune, sur l’imposition minimale. D’autre part, elles doivent être acceptées par l’OCDE et par l’UE», précise Olivier Eichenberger, expert en Corporate Tax chez KPMG.

Une observation de l’évolution à l’étranger faisant suite à l’introduction de l’imposition minimale de l’OCDE permet de constater une tendance au glissement de la concurrence fiscale à la concurrence par le biais des subventions. L’UE et les Etats-Unis ont ainsi introduit des aides de l’État ayant pour but de soutenir le développement durable. Le «Green Deal» de l’UE vise à réduire d’au moins 55% les émissions de gaz à effet de serre d’ici 2030. De même, l’«US Inflation Reduction Act» entend encourager la réduction des gaz à effet de serre et soutenir les investissements dans la fabrication nationale tout comme le développement et la commercialisation de nouvelles technologies. «Concrètement, cela signifie pour la Suisse que la course aux subventions est déjà lancée et que le lancement de mesures d’encouragement similaires devrait être d’actualité maintenant au plus tard», estime André Güdel, responsable Business Development Tax chez KPMG, concernant la situation de la Suisse.

Après une baisse de nombreux taux dans le sillage de la réforme de l’imposition des entreprises RFFA ces dernières années, on constate uniquement des baisses minimales et isolées des taux d’imposition de 2022 à 2023. En comparaison annuelle, la taxation ordinaire du bénéfice pour les entreprises domiciliées en Suisse a légèrement baissé, passant de 14,68% à 14,6%. C’est ce que révèle le «Swiss Tax Report 2023» de KPMG, qui compare les taux d’imposition du bénéfice et du revenu de 50 pays et des 26 cantons suisses.

Les plus fortes baisses sont apparues dans les cantons d’Argovie (-1,16 point de pourcentage) et Bâle-Campagne (-2,07 points de pourcentage). En revanche, les taux ont augmenté dans le canton de Neuchâtel (+1,32 point de pourcentage). Les taux d’imposition ordinaires du bénéfice les plus bas demeurent une fois de plus dans les cantons de Suisse centrale tout comme dans les cantons de Glaris et d’Appenzell Rhodes-Intérieures. Le canton de Zoug se situe en tête du classement des cantons à faible imposition, avec un taux de 11,8%, suivi des cantons de Nidwald (11,97%) et Lucerne (12,15%). Avec un taux de 21,04%, le canton de Berne fait figure de lanterne rouge. «Au cours de ces deux prochaines années, une nouvelle légère baisse est possible, car certains cantons continueront de réduire leurs taux d’imposition conformément aux décisions prises dans le cadre de la RFFA. De même, certaines augmentations ne sont pas à exclure», indique Olivier Eichenberger.

Dans le contexte international, la Suisse impose faiblement les entreprises, en particulier les cantons de Suisse centrale et de Bâle-Ville, Genève et Vaud. Seuls Guernesey (0,0%), la Hongrie (9,0%) ou la Bulgarie (10,0%) affichent des taux d’imposition ordinaires du bénéfice inférieurs. L’Irlande (12,5%) pratique une imposition similaire à celle de la Suisse et reste ainsi sa principale concurrente en Europe.

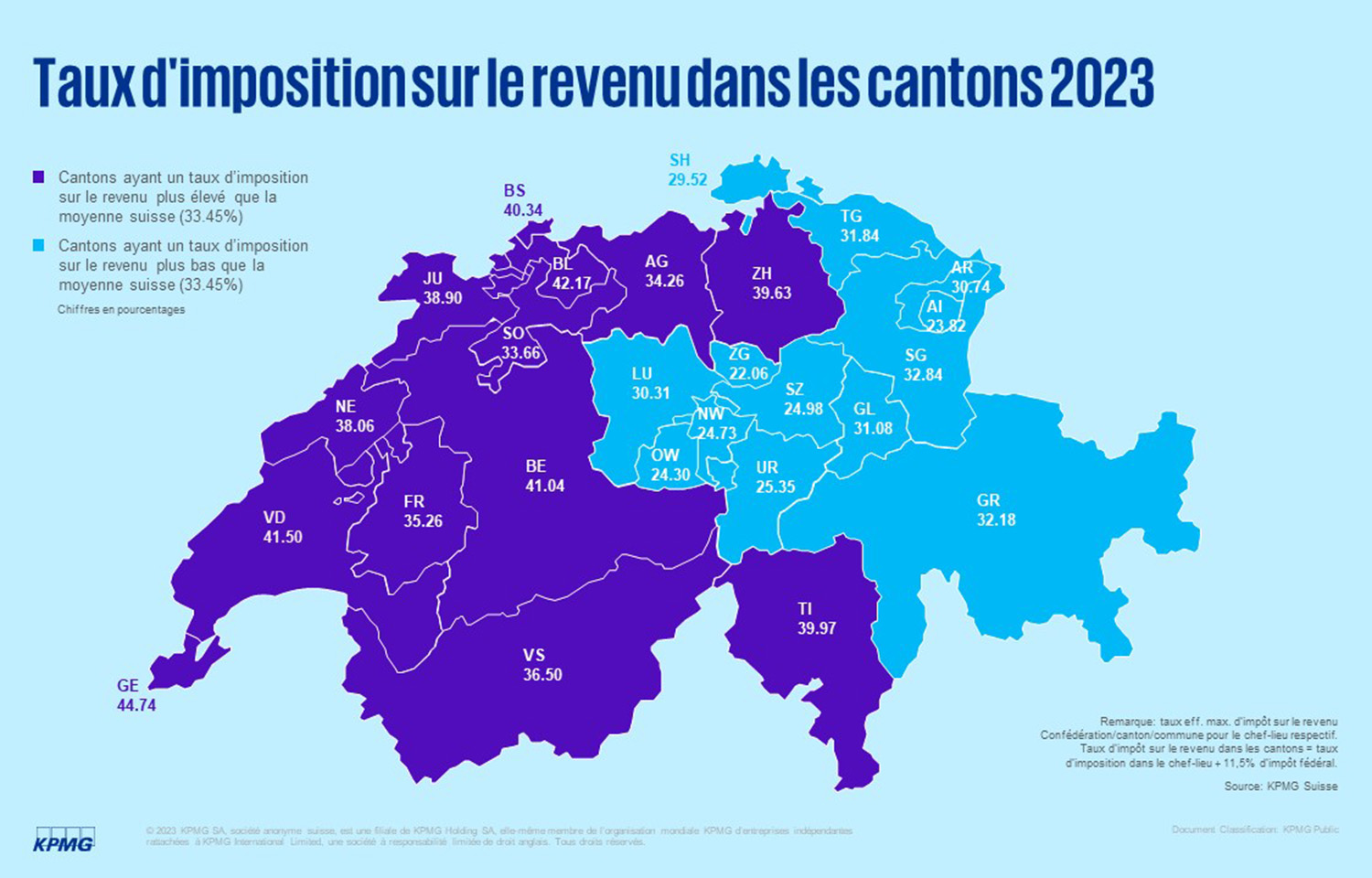

Les taux d’imposition moyens pour les particuliers en Suisse ont changé de façon minime par rapport aux années précédentes dans la moyenne suisse. Avec un taux d’imposition maximale moyen de quelque 33,45%, ils sont restés stables (-0,07 point de pourcentage). Affichant un taux d’imposition de 22,06%, Zoug propose les impôts sur le revenu les plus intéressants en comparaison cantonale, suivi d’Appenzell Rhodes-Intérieures (23,82%), Obwald (23,3%) et Schwyz (24,98%).

Comme précédemment, on trouve en bas de classement les cantons de Suisse romande, et avant tout Genève (44,74%), suivi de Bâle-Campagne (42,17%) et du canton de Vaud (41,5%). Pour l’année 2023, le canton de Schaffhouse crée la surprise (29,52%) avec des impôts en baisse de 1,22% point de pourcentage.

Pour accéder à l’étude complète, en anglais, cliquez ici