La réglementation et la volatilité devraient augmenter dans le domaine du high yield. Néanmoins, les investisseurs ne doivent pas être pessimistes pour les mois à venir.

Le marché européen du high yield, des leveraged loans et de la dette privée croît en moyenne de 12,9% par an depuis 2001. Avec la dépréciation totale des obligations AT1 de Credit Suisse, la nervosité a augmenté sur le marché. Alors que les autorités de surveillance de l'UE réaffirment que les fonds propres durs doivent être dépréciés avant les obligations AT1, la vague de plaintes de créanciers qui ont subi une perte totale avec leurs obligations AT1 de Credit Suisse est toujours en suspens. L'avenir exact de cette classe d'actifs reste donc incertain.

Mais il est bien possible que la réglementation augmente. L'accent pourrait notamment être mis davantage sur les liquidités et le mix de financement des banques. Des exigences plus strictes en matière de capital devraient donc s'appliquer à l'avenir, ce qui réduirait le rendement des fonds propres des banques. Il faut également s'attendre à des coûts de financement plus élevés. Néanmoins, il pourrait être intéressant d'investir à l'avenir dans des obligations AT1 émis par des banques rentables et bien capitalisées.

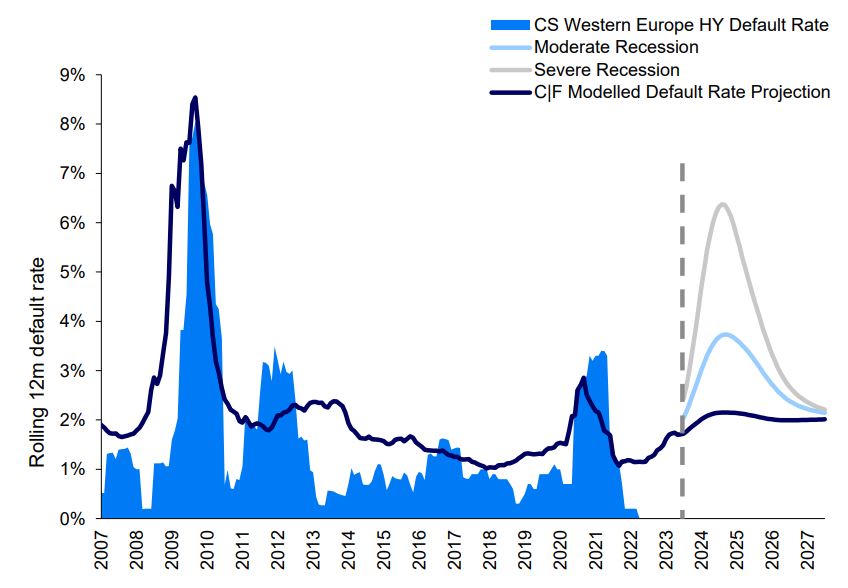

Un coup d'œil sur l'évolution annuelle jusqu'à présent et sur les 15 dernières années révèle de nettes différences entre le marché européen et le marché américain du haut rendement. Alors que le taux de défaillance a déjà atteint environ 1,6% aux États-Unis jusqu'à présent, l'Europe est nettement en retard. Des projections montrent toutefois que les taux de défaillance vont également s'envoler sur le Vieux Continent, mais qu'ils resteront inférieurs au niveau américain.

La situation est différente pour les leveraged loans. Dans ce segment, le marché européen a déjà enregistré nettement plus de défaillances en 2023. Fin avril, l'Europe devançait même légèrement les États-Unis.

Les modèles de Capital Four prévoient pour le marché européen du haut rendement un pic du taux de défaillance de 2,25% à 2,5% au cours des 12 à 24 prochains mois. Si, contrairement aux hypothèses actuelles, la récession devait être modérée, voire sévère, les taux de défaillance pourraient toutefois grimper à près de 4%, voire 6,5%. Pour les leveraged loans européens, le pic devrait se situer entre 3% et 3,5%.

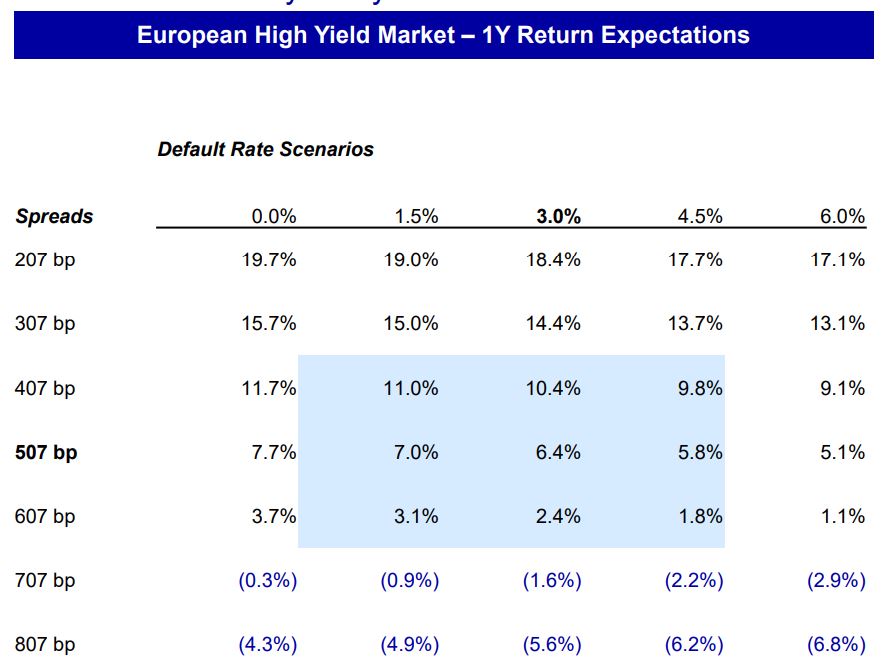

Les perspectives pour les investisseurs en titres à revenu fixe ne sont toutefois pas mauvaises. Par le passé, les spreads supérieurs au niveau actuel ont généralement conduit à des rendements attrayants à 3 ans. Avec un taux de défaillance attendu de 3% et un niveau de spread de 507 points de base, un rendement de 6,4% pourrait être atteint au cours des douze prochains mois, selon une analyse de sensibilité de Capital Four.