Une rente assurée? 16 systèmes et l’absence de volonté de réforme. Matière à réflexion pour 2020: dix surprises et une statistique. Risques mondiaux: le spectre du changement climatique étend son ombre.

Comme la vie est pleine de surprises, une rente de vieillesse assurée serait une excellente chose. Mais un aperçu des systèmes de retraite à travers le monde met en évidence que bon nombre d’entre eux sont fragiles. Les solutions pour y remédier relèvent de la volonté de réforme des majorités politiques. Dans le cadre du Baromètre des progrès du Credit Suisse, nous avons analysé des modèles de prévoyance vieillesse et l’attitude des citoyens à leur égard dans seize pays: les constats sont étonnants. En outre, nous jetons un coup d’œil au dernier Rapport sur les risques mondiaux publié par le Forum économique mondial ainsi qu’à dix surprises boursières improbables mais imaginables. Une statistique intéressante concernant les marchés des actions confirme que ces derniers pourraient avoir encore une grande marge de progression à long terme.

Connaissez-vous cette blague? Alors que deux hommes politiques se rendent à une réunion, l’un demande à l’autre: «Qu’avez-vous dit récemment dans votre discours sur la réforme des retraites?» Réponse: «Rien». Le premier rétorque: «Je le sais, mais comment l’avez-vous formulé?»

Dans quelle mesure les promesses en matière de rentes sont-elles fiables? Les déficits croissants des institutions de prévoyance et l’absence de réforme des retraites constituent un problème croissant dans de nombreux pays développés et se profilent même à terme comme un thème particulièrement explosif pour nos collectivités, générant un cercle vicieux. Pourtant, la résistance face aux réformes semble se durcir d’année en année. Rien d’étonnant à cela. Ne serait-ce que sur le plan démographique, le nombre des retraités grossit plus rapidement que celui des personnes actives.

Ma collègue Sara Caranazzi Weber et son équipe ont réalisé et publié pour le Credit Suisse Research Institute une vaste étude internationale sur la question des retraites, l’un des grands sujets d’actualité à propos duquel mes collègues ont discuté au Forum économique mondial (WEF) de Davos. Il est étonnant que le concept d’une rente de vieillesse assurée – un énorme acquis du XIXe siècle – constitue aujourd’hui un thème explosif qui divise les générations sur le plan politique. Sans réformes structurelles, il se pourrait que des pactes intergénérationnels soient rompus et que des institutions de prévoyance en pâtissent fortement.

De quoi s’agit-il?

Chute des taux de natalité

Depuis le XIXe siècle, la démographie a profondément changé dans presque toutes les sociétés. Alors que des familles de huit enfants étaient assez courantes à l’époque, celles comptant trois enfants sont déjà considérées comme nombreuses aujourd’hui. D’après la Banque mondiale, le taux de natalité a chuté à 1,54 enfant par femme en Suisse, et le nombre de retraités y dépasse celui du groupe des 10 à 25 ans, comme dans l’UE et au Japon. Et cette évolution observée dans la plupart des économies développées gagne de plus en plus les pays émergents et en développement. Le vieillissement affectera un grand nombre de ces derniers avec du retard certes, mais à un rythme beaucoup plus rapide, la Chine se profilant en tête. En effet, sa politique d’un seul enfant par couple, imposée en 1979 en réponse aux famines sévissant à l’échelle nationale pendant les années 1970 puis abandonnée en 2015, marque une césure qui va poser à l’avenir un défi économique et politique à la République populaire et la transformer. Le graphique 1 présente l’évolution mondiale depuis 1970.

.JPG)

Âge biologique: 65 ans aujourd’hui correspondent à 51 ans en 1950

En outre, l’écart se creuse entre notre âge biologique et notre âge chronologique.

En raison d’un mode de vie plus sain, une personne de 65 ans se porte aujourd’hui globalement mieux – et est biologiquement plus jeune – qu’une personne de 65 ans en 1950. Si l’on corrige l’âge chronologique sur la base du taux de mortalité par exemple, une personne de 65 ans en Suisse actuellement serait comparable à une personne de 51 ans en 1950. On voit immédiatement pourquoi un tel phénomène est à la fois une bénédiction et une malédiction. Les personnes âgées en particulier semblent afficher une meilleure santé en Suisse.

Résistance croissante aux réformes des retraites

On sait très bien également que la plupart des institutions de prévoyance sont insuffisamment préparées à cette évolution. La baisse mondiale des taux d’intérêt n’est pas un mal supplémentaire et indépendant qui les accable, mais au contraire l’expression de leur recherche désespérée de rendements stables. Et comme le vieillissement démographique aiguillonne cette quête de placements sûrs à revenu fixe, les rendements du marché des capitaux vont rester sous pression, de sorte que les caisses de pension s’enfonceront de plus en plus dans un cercle vicieux. Or, leurs déficits croissants ne se résorberont pas sans réformes structurelles. L’espoir de voir un jour une augmentation des rendements sur le marché des capitaux résoudre leurs difficultés financières est un vœu pieux. Seul un relèvement de la part des actions dans leurs portefeuilles leur permettra d’améliorer durablement leurs perspectives de rendement. Néanmoins, la volonté politique de réformes baisse plutôt qu’elle n’augmente pratiquement partout dans le monde, comme nous l’avons déjà mentionné: un groupe d’âge croissant, qui dispose en outre des plus importants avoirs patrimoniaux, ne se soucie que de ce qu’il possède et de sa sécurité financière.

La rente suffira-t-elle? Comparaison de seize pays

Si l’on regarde le passé, force est de constater que les hommes ont dû travailler pratiquement toute leur vie. Aujourd’hui, de nombreux retraités, qui se trouvent dans la troisième phase de la vie, cherchent de nouvelles activités. En parallèle, la résistance politique au relèvement de l’âge de la retraite se durcit dans de nombreux pays. Il n’est qu’à voir les grèves et les manifestations qui s’éternisent en France. Le Baromètre des progrès1 récemment publié par le Credit Suisse enquête notamment sur l’attitude à l’égard des systèmes de prévoyance dans seize pays.

Le graphique 2 illustre les divergences d’opinions entre les citoyens de ces pays sur la question de savoir s’ils disposeront d’une rente suffisante à la retraite. Alors qu’un grand scepticisme règne à cet égard en Russie, au Chili et même en Allemagne et au Japon, c’est en Indonésie, en Inde et en Chine que les sondés manifestent la plus grande confiance. En Suisse, 47% des personnes interrogées doutent que leur rente soit suffisante. Ces réponses très diverses trahissent très probablement aussi un optimisme ou un pessimisme général envers l’économie.

.JPG)

La réponse à la question de savoir si la situation des institutions de prévoyance s’est améliorée ou détériorée ces dix dernières années met en évidence les plus grandes divergences sur le plan national. En Suisse et en Allemagne, 61% des sondés estiment que la situation de ces institutions a empiré, un résultat qui n’est guère étonnant au vu de l’échec des nombreuses tentatives de réforme du système des retraites dans notre pays. Aux États-Unis et au Royaume-Uni, la majorité des personnes interrogées manifestent un pessimisme similaire.

En revanche, 74% des Chinois pensent que la situation de leurs institutions de prévoyance s’est améliorée. Seuls 17% constatent une détérioration. Dans les économies nationales asiatiques les plus riches que sont la Corée du Sud et Singapour, la plupart des sondés trouvent eux aussi que les finances de leurs caisses de pension et les perspectives de disposer d’une rente suffisante sont meilleures aujourd’hui qu’il y a dix ans. Leurs réponses divergent donc grandement de celles données à cet égard dans les pays industrialisés occidentaux.

À la question de savoir si les sondés travaillent (souhaitent travailler) au-delà de l’âge ordinaire de la retraite, les réponses varient selon les pays et les générations. Elles sont majoritairement négatives en Allemagne, au Canada et en Suisse. Seuls 28% des Suisses et 18% des Allemands se montrent disposés à travailler après l’âge de 65 ans. Les opportunités associées de manière empirique à notre dividende de longévité sont créditées d’un avis négatif, en particulier par les personnes âgées. Tandis que la plupart des plus de 65 ans rejettent l’idée de poursuivre leur activité professionnelle, les représentants de la génération Z espèrent pouvoir travailler au-delà de l’âge ordinaire de la retraite. Un vœu pieux de la jeunesse? Qui sait.

Dans des pays émergents tels que l’Inde ou l’Indonésie en revanche, plus de deux tiers des sondés souhaitent travailler au-delà de l’âge officiel de la retraite, et ce qui est intéressant, c’est que les plus de 65 ans sont presque aussi nombreux que les jeunes à donner cette réponse.

Ce qui peut consolider les systèmes de retraite

Que faire pour assurer le versement des rentes de vieillesse? Tandis que l’urgence d’introduire des réformes est incontestée, le diable se cache dans les détails, ce qui explique la contradiction observée entre les points de vue des personnes concernées. Notre étude analyse les caractéristiques de nombreux systèmes et les expériences qui ont été faites. Voici quatre exemples à cet égard:

En Corée du Sud et au Japon, il ressort que des mesures d’incitation d’ordre fiscal pourraient aider à convaincre une majorité d’approuver le relèvement de l’âge de la retraite. Au Japon, on observe également l’importance de l’augmentation de la proportion des femmes sur le marché du travail. Or cette proportion peut contribuer à réduire considérablement les coûts du vieillissement démographique pour le système des retraites. La Suède et d’autres pays scandinaves mettent en évidence les avantages d’une libéralisation de l’âge de la retraite et d’une compensation financière annuelle uniforme et transparente des institutions de prévoyance étatiques. Le modèle suédois permettrait d’éviter l’accumulation des déficits de notre assurance vieillesse et survivants (AVS) ou d’autres institutions de prévoyance, sans créer une situation opposant gagnants et perdants. Des dispositions promouvant l’apprentissage tout au long de la vie ainsi que la flexibilisation de la transition vers un allongement de l’activité professionnelle se sont révélées être de précieuses mesures de soutien en Australie en particulier. Et il ne fait aucun doute qu’un changement de mentalité à propos de la valorisation du travail des personnes de plus de 65 ans apporterait une contribution positive.

L’étude fournit une vue d’ensemble détaillée des systèmes nationaux de retraite, laquelle permet de conclure i) qu’aucune formule n’est parfaite, ii) que les obstacles politiques aux réformes sont généralement plus importants que les obstacles conceptuels, et iii) que ne rien faire est probablement l’option la plus chère.

Ce que nous pouvons apprendre de la caisse de pension la plus performante du monde

Connaissez-vous l’institution de prévoyance la plus performante du monde? D’après le Financial Times, il s’agit de la caisse de pension de l’Église d’Angleterre2. Depuis plusieurs décennies, l’Église-mère de la communauté anglicane internationale investit plus de 80% de sa fortune dans des actions conformes à des critères de durabilité et à des principes éthiques tout en veillant à une bonne diversification mondiale. Elle opère ses placements de manière active, dans une perspective à long terme, et elle émet de temps à autre des obligations pour accroître sa flexibilité financière. Selon l’article cité, elle a réalisé une performance annuelle moyenne d’environ 10% ces vingt dernières années3. Des rendements divins!

Nous pouvons tirer trois enseignements de cet exemple:

- Étant donné leur long horizon de placement, les institutions de prévoyance ont en fait vocation à investir dans les actions.

- Il est étonnant qu’une augmentation de la part des actions dans les portefeuilles de ces institutions soit rarement évoquée dans le débat entourant les retraites, car cette solution pourrait créer une situation «gagnant-gagnant» dans le blocage politique des réformes étant donné qu’elle serait bénéfique pour toutes les parties prenantes et pour l’ensemble de l’économie nationale, se substituant ainsi à la situation «gagnant-perdant» actuelle.

- Nous voyons une fois de plus que la durabilité et la performance, loin de s’opposer, sont en parfaite harmonie.

La semaine dernière, j’ai parlé des nombreuses prévisions qui fleurissent toujours en janvier dans le monde entier. Nous avons présenté la publication Investment Outlook 2020 du Credit Suisse en 2019 déjà, sachant qu’au final, bien des choses évoluent souvent très différemment de ce qui était prévu. C’est pourquoi mon collègue Andrew Garthwaite et son équipe ont récemment publié leur liste de «5 surprises positives et 5 surprises négatives». Il ne s’agit pas de prévisions mais de sujets de réflexion reposant sur l’expérience.

5 surprises positives

- Le S&P progresse de 25% (prévision du Credit Suisse pour la fin de l’année: 3425 points).

- La bourse japonaise clôture 2020 en ayant réalisé la meilleure performance.

- L’euro s’apprécie à 1.25 face au dollar (House View du Credit Suisse: 1.15).

- Le pétrole devient l’un des secteurs dans lesquels les actions progressent le plus.

- Les obligations vertes et les investissements dans les infrastructures liées au climat font une percée en 2020, en particulier en Europe.

5 surprises négatives

- La croissance économique chinoise chute en dessous de 4%.

- Les rendements sur le marché des capitaux américain s’élèvent à 3% (House View du Credit Suisse: 2,2%).

- Les risques de crédit comptent parmi les contributions les plus négatives au rendement en 2020 (House View du Credit Suisse: neutre).

- Le secteur de la technologie sous-performe l’ensemble du marché en 2020 (House View du Credit Suisse: surperformance).

- Les rendements du marché des capitaux italien augmentent à 3,5% en 2020.

Une statistique intéressante

Au cours des soixante dernières années, le S&P 500 a affiché une performance moyenne cumulée de 36% sur les deux années qui ont précédé ses plus hauts. Or, en 2018 et 2019, il n’a progressé «que» de 14%. Si le passé pouvait servir d’indicateur pour l’avenir, les inquiétudes actuelles concernant un effondrement du marché sembleraient donc prématurées et les chances resteraient intactes d’assister à une année boursière 2020 étonnamment positive, même après la solide année 2019.

.JPG)

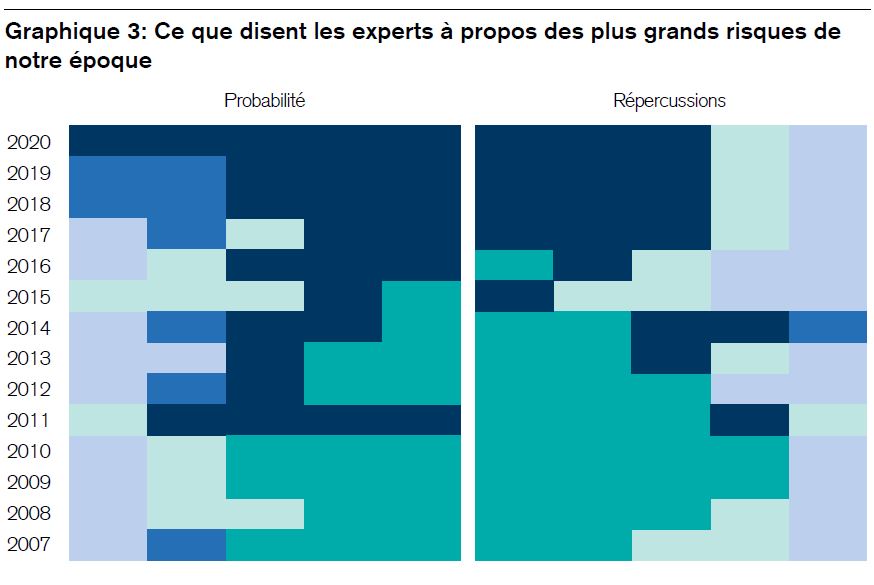

Ne quittons pas encore le sujet des surprises. Le Forum économique mondial de Davos a publié cette semaine son rapport annuel sur les risques mondiaux, lequel avait déjà mis en garde contre les risques systémiques des marchés financiers en 2007, un avertissement qui s’est révélé judicieux par la suite. Il est intéressant d’observer qu’en matière de probabilité de concrétisation et de répercussion des risques, c’est clairement le changement climatique qui occupe le devant de la scène en 2020. Voici un aperçu des principaux risques et de leur évolution au cours des dix dernières années:

2 https://www.ft.com/content/d87f60ec-3cbc-11e7-821a-6027b8a20f23

3 Les indications de performances historiques et les scénarios de marchés financiers ne constituent pas une garantie des résultats futurs.