Aux Etats-Unis, les prévisions de croissance du PIB pour 2024 ont été revues à la hausse de 0,6% à 2,4% depuis l'été dernier, tandis que l'indice des surprises économiques de Citi est passé négatif en mai, pour la première fois depuis début 2023. Le volume des ventes au détail est supérieur de 15,7% aux niveaux d'avant-pandémie, mais le baromètre des affaires de Chicago de MNI (Chicago PMI) vient de plonger vers ses niveaux les plus bas de l'ère pandémique. L'économie américaine accélère-t-elle ou ralentit-elle? Et qu'est-ce que cela signifie pour les marchés financiers?

Divergences marquées dans la confiance des entreprises

Les Etats-Unis publient deux indices de diffusion distincts du climat des affaires, le sondage auprès des directeurs d'achat (PMI) de S&P Global et les enquêtes de l'Institute of Supply Management (ISM), qui couvrent tous deux séparément les entreprises manufacturières et les entreprises de services. Historiquement, leurs résultats ont été généralement cohérents mais, de temps à autre, des divergences marquées apparaissent. La principale explication des divergences entre les rapports ISM et PMI est l'échantillonnage utilisé par chaque organisation. Alors que l'ISM se concentre sur un petit nombre de grandes entreprises, dont beaucoup sont d’importants exportateurs, le PMI couvre un nombre beaucoup plus important de petites et moyennes entreprises, qui ont tendance à être plus axées sur le marché intérieur.

Les indicateurs manufacturiers du mois de mai ont fourni un exemple frappant de divergence. Selon l'indice PMI, la confiance a grimpé à 51,3 points (50 points marquent la frontière entre l'expansion et la contraction de l’activité) et se situe en territoire d’expansion depuis janvier. Pour l'ISM, en revanche, la confiance a été en contraction pendant 16 des 17 derniers mois et est tombée à 48,7 points en mai. En outre, les détails de l'enquête de l'ISM ne sont pas très réjouissants : par exemple, l'enquête sur les nouvelles commandes a chuté à 45,4 points en mai, son niveau le plus bas depuis un an. Cela signifie que le rapport entre les nouvelles commandes et les stocks, l'un des indicateurs de ralentissement les plus fiables, est repassé sous la barre du zéro. Dans les cycles précédents, cela a eu tendance à préfigurer une baisse des bénéfices des entreprises.

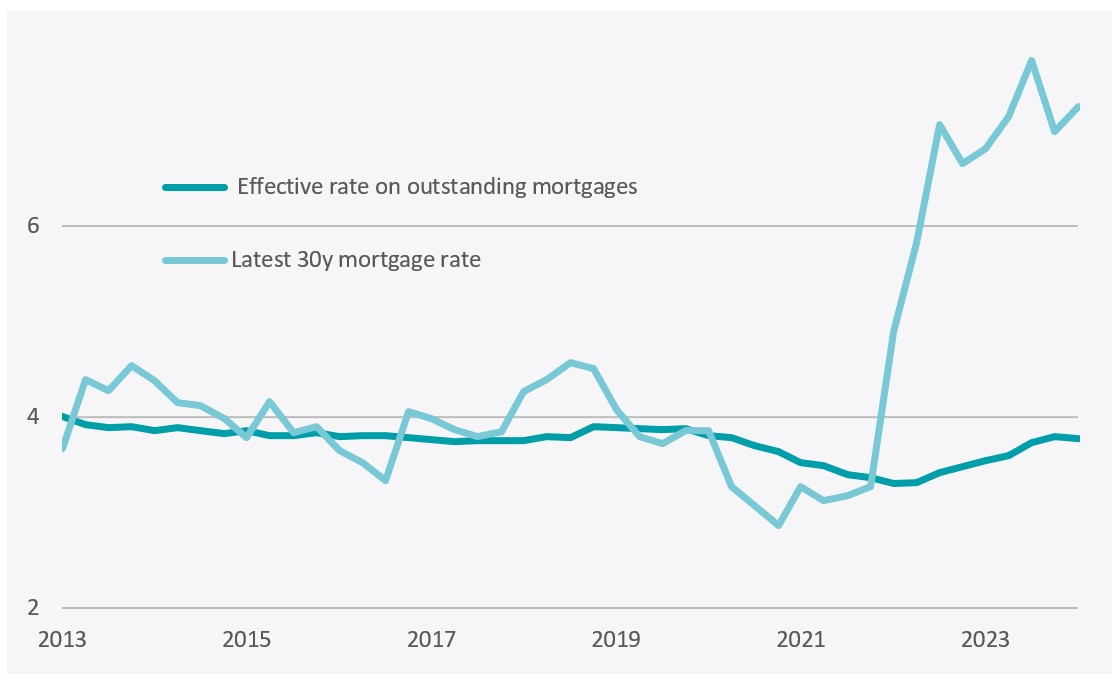

Il existe un autre contraste frappant entre les résultats des entreprises de services et ceux des entreprises manufacturières. Les deux enquêtes sur les services se situent solidement en territoire d'expansion, avec une moyenne simple de 54,3 points, alors que la moyenne de l’industrie manufacturière n'était que de 50,0 en mai. Il existe un certain nombre de facteurs explicatifs, mais l'un d'entre eux est la fortune des ménages. Tout d'abord, les dépôts en espèces des ménages ont augmenté au premier trimestre et restent proches de leurs plus hauts niveaux historiques. Deuxièmement, le niveau relativement élevé des taux d'intérêt – le rendement actuel du Vanguard Federal Money Market Fund, le plus important des Etats-Unis, est de 5,27%. Troisièmement, les records atteints par les actions américaines renforcent l'effet de richesse. Enfin, l'indice Case-Shiller des prix de l'immobilier aux Etats-Unis a atteint un niveau record, alors que plus de 90% des propriétaires ont des hypothèques à taux fixe à long terme. En effet, le taux effectif moyen des prêts hypothécaires américains en cours s'élève actuellement à 3,78%, soit un niveau inférieur à celui d'avant la pandémie, ce qui suggère que les propriétaires américains ont été peu touchés par la hausse spectaculaire du taux des nouveaux prêts hypothécaires, qui est passé de 3,88% à la fin de 2019 à 7,28% à l'heure actuelle (voir le graphique).

Source: Bloomberg

Entreprises versus ménages – quelle vérité pour le marché de l’emploi?

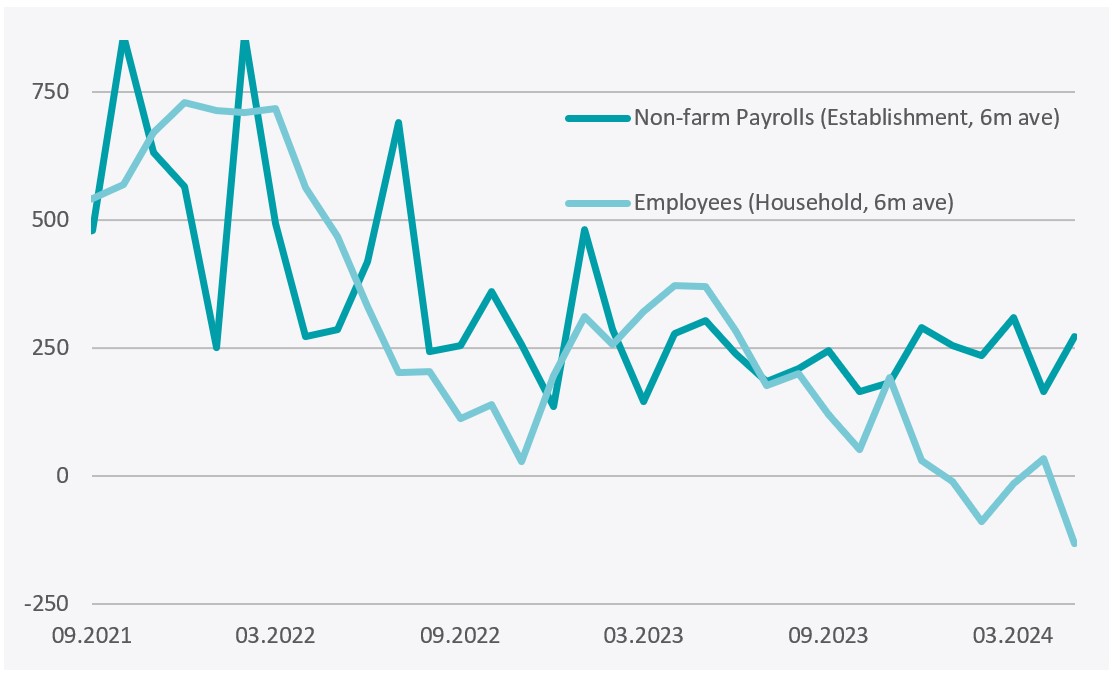

La première semaine complète de chaque mois est marquée par une avalanche de données sur le marché de l'emploi américain. Il n'est pas rare que les rapports envoient des signaux contradictoires, mais le niveau d'incohérence s'est fortement accru ces derniers mois. La divergence la plus marquée se situe peut-être entre les deux principaux rapports sur la création d'emplois publiés par le Bureau of Labor Statistics (Bureau des statistiques du travail), à savoir l’enquête auprès des entreprises (Establishment Survey) et celle auprès des ménages (Household Survey). En mai, par exemple, les entreprises interrogées ont annoncé une hausse de 272’000 emplois, tandis que les ménages ont fait état d'une perte de 408’000 employés. Au cours des six derniers mois, l'enquête Establishment a dénombré 1’529’000 nouveaux emplois, tandis que les ménages ont déclaré 783’000 personnes de moins sur le marché du travail (voir graphique). Un tel écart est presque sans précédent. Mais l'explication est en fait assez simple. L'enquête auprès des ménages ne comptabilise chaque individu qu'une seule fois, quel que soit le nombre d'emplois qu'il occupe. Mais si un individu est contraint d'occuper trois emplois, chacun de ses employeurs le comptera séparément pour l'enquête Establishment.

Source: Bloomberg

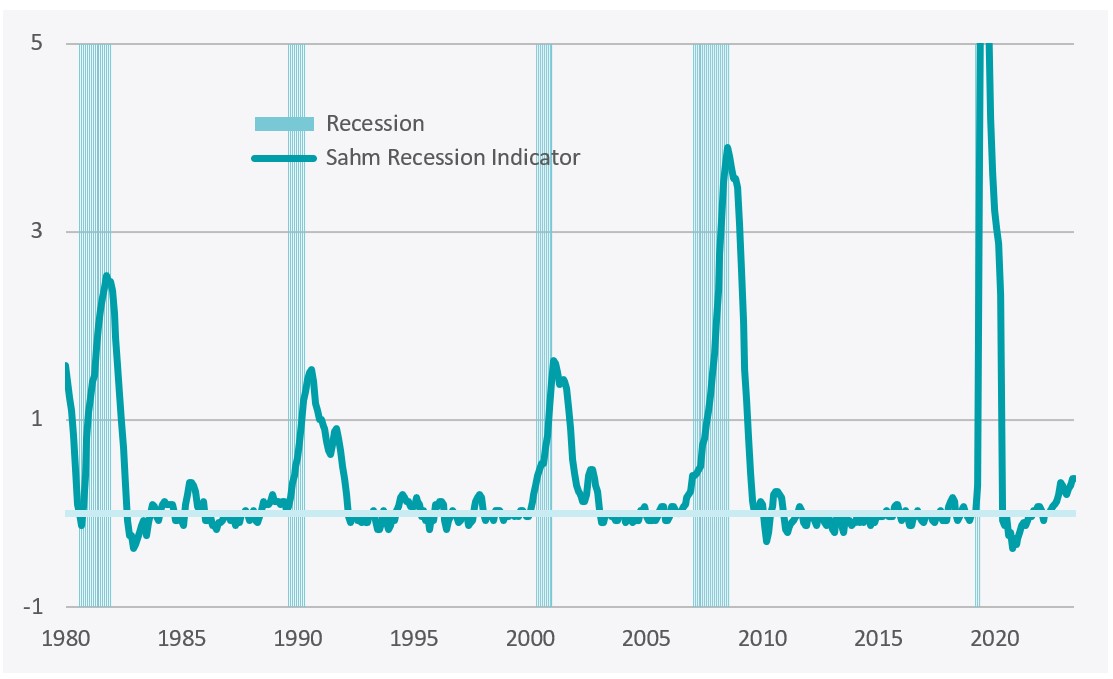

La différence entre ces deux enquêtes explique en partie pourquoi le taux de chômage (qui est basé sur le rapport Household) a augmenté pour atteindre 4,0% en mai. Ce taux est légèrement inférieur à l'estimation par la Réserve fédérale (Fed) du taux de chômage durable à long terme, qui est actuellement de 4,1%, mais il est nettement supérieur au taux de 3,4% atteint au début de l'année dernière, le plus bas depuis 70 ans. Cette forte augmentation a déclenché des spéculations selon lesquelles la règle de Sahm pourrait signaler une récession. Cette règle, conçue par l'ancienne économiste de la Fed Claudia Sahm, stipule qu'une augmentation de 50 points de base de la moyenne du taux de chômage sur trois mois par rapport à son niveau le plus bas sur les douze derniers mois indique qu'une récession a déjà commencé. Comme le montre le graphique ci-dessous, l'écart a atteint 37 points de base en mai, ce qui signifie qu'il n'y a pas eu de récession jusqu'à présent. Toutefois, si la hausse du taux de chômage se poursuit au cours des prochains mois, un signal pourrait être déclenché d'ici l'automne.

Source: Bloomberg

Avantage concurrentiel et privilège exorbitant

Pourquoi les économistes s'attendent-ils à ce que les Etats-Unis continuent à croître plus rapidement que leurs pairs? En effet, le consensus de Bloomberg prévoit une croissance du PIB réel de 2,4% aux Etats-Unis cette année, contre 0,7% pour la zone euro, tandis que l'estimation en temps réel GDPNow de la Fed d'Atlanta pour la croissance annualisée du deuxième trimestre est désormais de 3,1%, contre 1,3% au premier trimestre.

Une réponse fréquente est la capacité d'innovation des Etats-Unis, qui contribue à stimuler la productivité, un des deux déterminants principaux à la croissance avec la démographie. Bien que la croissance de la population ait ralenti, passant d'une moyenne de 1,3% au cours du XXe siècle à 0,5% l'année dernière selon les Nations unies, ce chiffre reste nettement supérieur à la baisse de 0,2% enregistrée en Europe et en Chine en 2023. En matière de productivité, les Etats-Unis obtiennent là aussi de bons résultats. La productivité non agricole a augmenté de 2,9% en glissement annuel au premier trimestre, ce qui est bien supérieur à la moyenne de 2,0% enregistrée au cours des trois dernières décennies, alors que la croissance de la productivité du travail pour les douze principaux membres de la zone euro a été en moyenne inférieure de 1,3 point de pourcentage à celle des Etats-Unis au cours des dernières décennies, selon une récente note d'information de l'ECIPE.

L'autre grand facteur qui a contribué à l'avantage de croissance des Etats-Unis est la dette. La croissance a été explosive – selon US Debt Clock.org, le ratio dette fédérale/PIB est actuellement de 122,3%, alors qu'il était de 57,5% au début du siècle. Au cours de la même période, le ratio dette/PIB de la zone euro a également augmenté, mais seulement de 71,6% à 88,6% selon Eurostat. Et l'écart devrait encore se creuser. Les Etats-Unis affichent actuellement un déficit budgétaire de 5,9% du PIB, contre 3,6% dans la zone euro. Cela signifie que la dette américaine devrait atteindre 133,9% du PIB, contre 87,7% dans la zone euro, selon les projections du Fonds monétaire international. L'élection présidentielle de cette année ne changera rien à cette trajectoire: les deux candidats semblent très attachés à des programmes de dépenses toujours plus importants alors que la hausse d’impôts prônée par Biden aura beaucoup de mal à être acceptée par le Congrès.

Le dollar américain reste la principale monnaie commerciale et de réserve du monde – son «privilège exorbitant», comme l'affirmait en 1964 le ministre français des finances de l'époque, Valéry Giscard d'Estaing. Cela signifie qu'elle ne devrait pas avoir trop de difficultés à emprunter pour financer ses déficits budgétaires dans les années à venir. Toutefois, ce privilège pourrait avoir une date de péremption. De plus en plus de pays choisissent de régler leurs échanges bilatéraux dans leurs propres monnaies plutôt qu'en dollars - par exemple, la Chine et l'Inde ont commencé à régler une partie de leurs importations de pétrole brut en renminbi et en roupies respectivement. Bien sûr, cela pose quelques problèmes à court terme - la Russie a eu quelques difficultés à dépenser les soldes en roupies qu'elle a accumulés auprès des banques indiennes. Mais des solutions potentielles sont en cours d'élaboration - par exemple, les récents sommets des BRICS ont travaillé sur une nouvelle monnaie de réserve de type panier avec des métaux précieux en sous-jacent, tandis que la Chine fonde de grands espoirs sur le e-CNY, le renminbi numérique. Cela signifie qu'à long terme, les États-Unis pourraient commencer à éprouver des difficultés à financer des déficits budgétaires de plus en plus importants sur les marchés internationaux. Déjà, la détention d’obligations du Trésor américain par la Chine a baissé de 40,7% depuis 2013.

Le coût du service de la dette constituera probablement un problème plus pressant. À la fin de l'année dernière, les dépenses fédérales en intérêts, exprimées en pourcentage du PIB, étaient passées de 1,2% en 2015 à 2,4%, soit le niveau le plus élevé depuis 1998. Le Congressional Budget Office prévoit que le service de la dette atteindra 3,9% en 2034, ce qui constituerait un nouveau record historique. Il serait également supérieur aux 3,1% du PIB que les Etats-Unis consacrent aujourd’hui à l'assurance maladie Medicare pour les plus de 65 ans et aux 3,0% qu'ils dépensent pour la défense. Le détournement croissant de l'argent des contribuables pour payer les intérêts des emprunts n'augure rien de bon pour le potentiel de croissance de l'économie américaine à long terme.

Quelles conclusions pour l’économie américaine et ses marchés boursiers?

Les services représentent 77,6% du PIB américain, ce qui signifie que le niveau actuel de confiance de l'ISM et de l'indice PMI permettra au PIB de rester élevé pour l'instant. Mais l'industrie manufacturière est par nature beaucoup plus cyclique, ce qui signifie que les fluctuations finissent par affecter l'ensemble de l'économie - lorsque les ouvriers d'une usine commencent à perdre leur emploi, la confiance des ménages chute, les dépenses de consommation diminuent et les entreprises de services commencent à ressentir les effets de la crise. Le marché de l'emploi continue de sembler très solide, en particulier lorsqu'il est examiné à travers le prisme de l'enquête Establishment. Toutefois, sous la surface, certaines tendances inquiétantes se dessinent, comme l'illustre l'enquête auprès des ménages. En outre, dans cette enquête, le nombre de salariés occupant un emploi à temps plein a diminué de 604’000 au cours de l'année écoulée, tandis que le nombre de travailleurs à temps partiel a augmenté de 1'513’000, ce qui n'est guère le signe d'un marché de l'emploi robuste.

Il ne faut pas sous-estimer l'importance de la politique budgétaire dans le soutien de la croissance américaine, ainsi que dans la fourniture de liquidités pour maintenir les prix des actifs à un niveau élevé, ce qui a à son tour renforcé la confiance et les dépenses des consommateurs. Mais la générosité de la politique budgétaire a des limites, comme l'a montré la réaction du marché britannique des Gilts au «mini-budget» de Liz Truss en septembre 2022. Il convient de se rappeler de la conclusion du document de travail de 2008 intitulé This Time is Different des économistes américains Carmen Reinhart et Kenneth Rogoff – à savoir que le surendettement entraîne un ralentissement mesurable de la croissance économique.

Pour l'instant, la toile de fond reste néanmoins favorable aux marchés boursiers américains. Toutefois, les investisseurs doivent rester attentifs aux signes de ralentissement de l'économie. Les attentes de réductions prochaines des taux d'intérêt sur la base de signes de baisse de l'inflation et de quelques données faibles telles que l'ISM manufacturier ont encouragé les investisseurs à faire grimper les valorisations. Nous tenons toutefois à rappeler que les récessions ont tendance à créer un environnement beaucoup moins favorable pour les investisseurs en actions.