Les prévisions de taux directeurs de la Réserve fédérale (Fed) ont fluctué énormément ces derniers mois, qu’elles émanent du marché ou de la Fed elle-même. En septembre, la synthèse des projections économiques de la Fed (communément appelée «dot plot») montrait peu d'intention de réduire les taux en 2024. Etablie à 5,1%, la projection médiane des taux directeurs d’alors pour la fin de cette année équivaut à une réduction de seulement 25 points de base (pb) par rapport au taux effectif de 5,3% au même moment. En décembre, les décideurs politiques ont adopté une position plus «dovish», ramenant la médiane à 4,6%, l’équivalent de trois baisses de 25 pb cette année. Les traders y ont vu une préoccupation de la Fed quant à la situation économique, faisant rapidement passer leurs estimations de trois, en septembre, à sept baisses de taux 2024 en décembre. Depuis janvier pourtant, le message de la Fed a été sans équivoque : pas de baisse à court terme et pas plus de trois baisses à l'année, ce qui a entrainé un réalignement entre les prévisions du marché et le «dot plot».

La révision des perspectives de baisses de taux s’explique également par le contexte macroéconomique. L’enquête des directeurs d’achat dans l’industrie manufacturière de S&P Global (PMI) a atteint en février son plus haut niveau depuis juillet 2022. En outre, le modèle de prévision «GDPNow» de la Fed d’Atlanta suggère que la croissance atteindra un taux annualisé de 2,6% en glissement trimestriel (g.t.) annualisé au premier trimestre. Enfin, la croissance de l’emploi en février est restée solide, les entreprises non agricoles comptant 275 000 nouveaux travailleurs, un bond par rapport à la hausse moyenne de 230 000 enregistrée les douze mois précédents. Avec un fort reflux de l’inflation par rapport au pic de juin 2022, la Fed semble être en passe de remplir les conditions de son double mandat (faible inflation et taux d’emploi élevé).

Des signes apparents de faiblesse

Mais la situation pourrait se révéler moins rose que prévu. D’abord parce que l’enquête de l’Institute of Supply Management auprès des fabricants a enregistré une baisse surprise en février, contredisant celle de S&P Global. Ensuite parce que les ventes au détail ont chuté de 0,8% en janvier, portant la hausse en glissement annuel (g.a.) à seulement 0,6%, le plus bas niveau depuis la pandémie. Enfin, les deux dernières enquêtes sur la confiance des consommateurs, celles du Conference Board et de l’Université de Michigan, ont été décevantes.

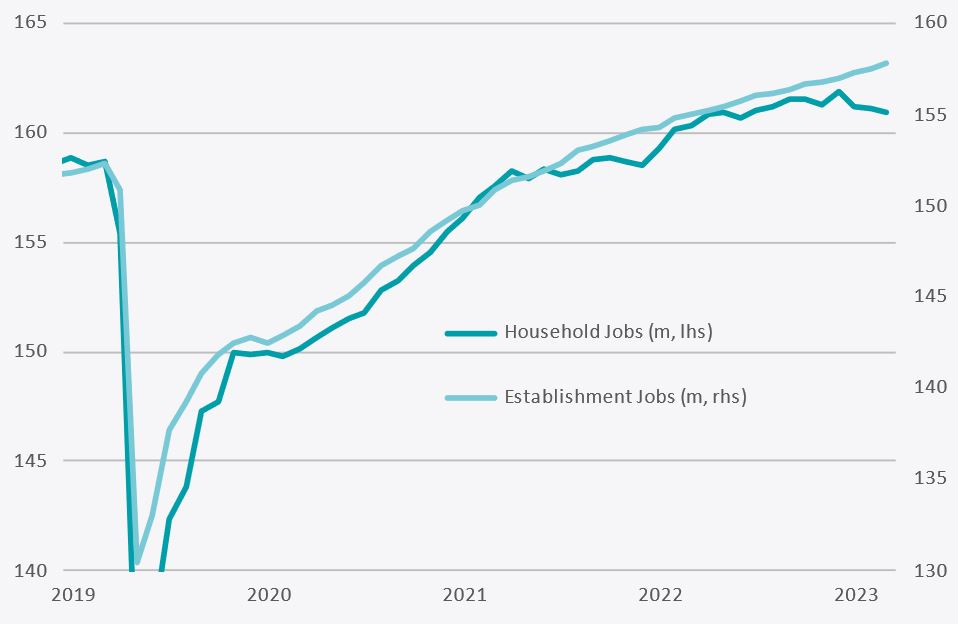

En outre, le marché de l'emploi pourrait montrer des signes de faiblesse sous-jacente. Le graphique ci-dessous représente sous forme de courbes les deux rapports mensuels du Bureau of Labor Statistics: l'enquête «establishment» (ou enquête non agricole), qui mesure le nombre d’emplois tel que rapporté par les entreprises, et l'enquête «household» qui mesure ce même nombre tel que mesuré auprès des ménages. La divergence significative des deux courbes depuis 18 derniers mois interroge: les entreprises rapportent une croissance de l’emploi quand les ménages font état d’une baisse. Une explication résiderait dans le nombre croissant de cumuls d’emplois, visibles pour les ménages mais ignorés par les entreprises.

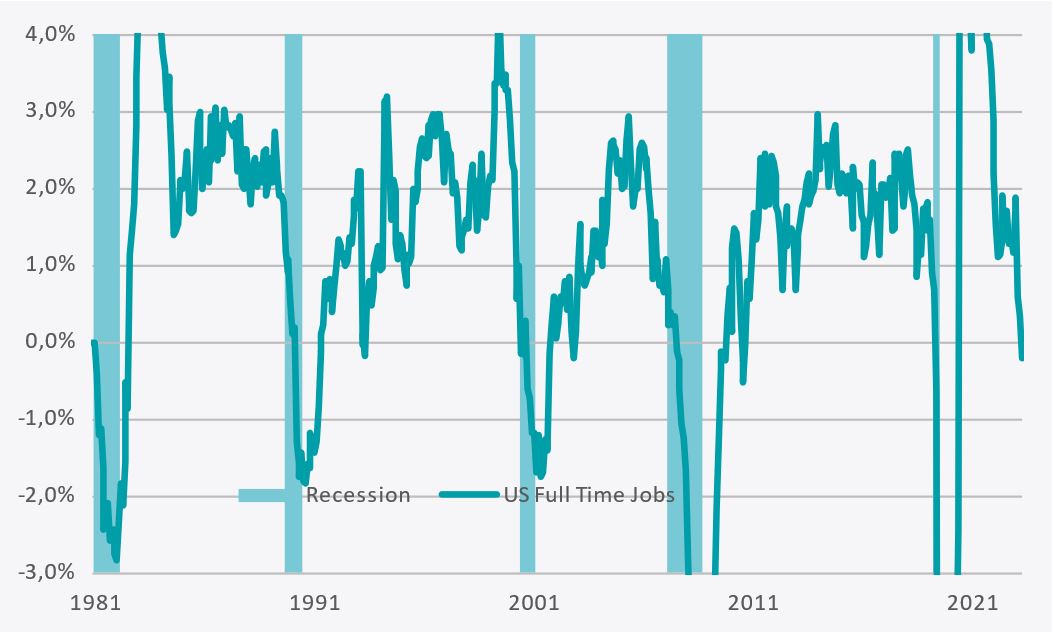

Autre signe avant-coureur d’une dynamique négative sur le marché du travail, en février, l’emploi américain à temps plein a baissé en g.a. pour la première fois depuis la pandémie. Hors périodes de récessions, de telles baisses sont pourtant extrêmement rares (voir le deuxième graphique ci-dessous). En outre, le nombre d'employés non agricoles occupant des postes temporaires a atteint son niveau le plus bas (hors pandémie) depuis 2014. La raison à ce phénomène pourrait résider dans la volonté des entreprises de maintenir autant que possible les contrats à durée indéterminée, pour éviter les pénuries de main d’œuvre constatées après la pandémie. Or depuis peu, ces postes à temps plein sont aussi sujets aux suppressions.

De même, le temps de travail est passé d’un pic de 35 heures en mars 2021 à 34h18 en février. Ce qui semble indiquer que les entreprises demandent à leurs employés de travailler moins pour compenser l’effet de l'augmentation des salaires et de l'atonie de la demande. Enfin, l’indice des plans d'embauche de la National Federation of Independent Businesses a atteint son niveau le plus bas (hors pandémie) en février depuis 2016.

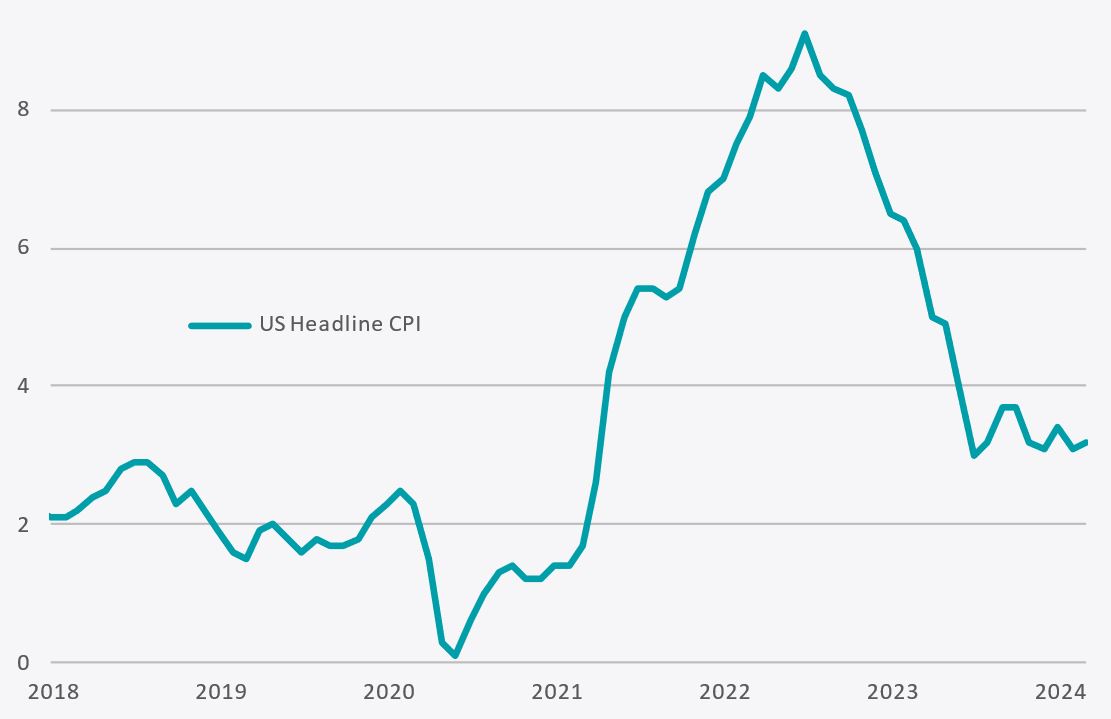

La Fed considère que l’objectif de sa seconde mission (stabilité des prix) est rempli dès lors que la hausse des prix de base des dépenses de consommation personnelle («core PCE») est égale ou inférieure à 2,0% en g.a. Or le déflateur du core PCE, qui exclut les prix volatils de l'alimentation et de l'énergie, enregistrait, en janvier, une progression de 2,8% en g.a. En outre, la Fed garde un œil sur l'indice des prix à la consommation (IPC). Après avoir atteint son niveau le plus bas il y a neuf mois, l’IPC «headline» stagne (voir le troisième graphique ci-dessous). En février, il a dépassé les attentes de 0,1 point de pourcentage, tout comme l'IPC «core», qui a atteint 3,8% en glissement annuel. L'inflation dans les services, qui représentent 61% du panier de l'IPC, doit être une source d'inquiétude particulière pour la Fed. Les prix ont augmenté de 0,5% en février après une hausse de 0,7% le mois précédent, portant le taux annualisé à 7,4% depuis le début de l'année.

Une question de timing

Quel comportement la Fed adoptera-t-elle en conséquence? Pour l'instant, le consensus autour de l’idée d’une croissance forte se maintient. Une baisse des taux ne devrait donc pas intervenir de sitôt, d’autant que l’inflation demeure au-dessus de l’objectif. Pas étonnant que les anticipations tablent sur une première baisse au mois de juin au plus tôt. Par ailleurs, la Fed est généralement réticente à ajuster ses taux avant les élections présidentielles, planifiées début novembre. L’hypothèse d’un statu quo lors de la réunion de septembre 2024 ne laisse donc plus que deux fenêtres de tir avant novembre: juin et juillet.

Le moment de la première baisse des taux dépendra de si nos inquiétudes quant à la persistance de l’inflation et à un ralentissement de la croissance américaine au deuxième semestre se vérifient ou non. Si nous avons raison, la Fed pourrait ne pas agir avant la réunion de juillet, ce qui impliquerait une seule baisse avant les élections. Bien que l'environnement reste pour l'instant très favorable aux actifs à risque tels que les actions, les marchés sont évalués à la perfection et les investisseurs ne semblent pas préparés à un ralentissement de la dynamique économique au second semestre, particulièrement si la Fed est perçue comme étant «en retard sur la courbe» dans sa politique d’assouplissement.