La décision de la Fed de laisser inchangé son taux d’intérêt au jour le jour entre 0,00% et 0,25% s’est avérée être un non-événement.

Nick Maroutsos, Responsable de la gestion des obligations internationales, qualifie de non-événement la décision de la Fed en juillet de laisser inchangés ses taux d’intérêt dans la mesure où la Banque centrale, par ses actions, avait déjà prouvé sa volonté de faire tout ce qui est en son pouvoir pour soutenir l’économie américaine durant cette période sans précédent.

- La décision de la Réserve fédérale américaine (Fed) n’a guère été une surprise dans la mesure où la Banque centrale avait déjà laissé entendre son intention de conserver une politique extrêmement accommodante compte tenu du ralentissement économique auquel les États-Unis font face sous l’effet de la pandémie.

- Tous les yeux vont désormais se tourner vers un possible contrôle de la courbe des taux, mais nous pensons qu’un tel programme est inutile étant donné l’emprise que la Fed exerce déjà sur les marchés.

- S’il est plus difficile pour les allocations obligataires de générer des performances ajustées du risque attractives, les investisseurs doivent toutefois également garder à l’esprit le double impératif pour les obligations qui est 1) d’offrir une diversification par rapport aux classes d’actifs plus risquées et 2) de réduire la volatilité globale d’un portefeuille.

Selon nous, la décision de la Réserve fédérale américaine (Fed), lors de sa réunion de juillet, de laisser inchangé son taux d’intérêt au jour le jour entre 0,00% et 0,25% s’est avérée être un non-événement. Mais, comme l’a attesté le degré d’attention accordé à l’allocution du président Jerome Powell, cela a prouvé une fois de plus qu’au sein des marchés financiers, la Fed reste la référence.

Le président Jerome Powell a conservé le ton qu’il avait récemment adopté, à savoir que l’économie américaine traverse une sévère récession sous l’effet de la baisse de la demande due à la pandémie de Covid-19 qui a lourdement pesé sur l’emploi et l’activité des entreprises. En conséquence, la Fed s’en est tenue à son orientation très accommodante et a confirmé qu’elle se tenait prête à utiliser toute la gamme d’instruments à sa disposition afin de mener à bien son double mandat: le plein emploi et la stabilité des prix.

Pour autant, compte tenu de la nature de cette crise et la possibilité qu’une deuxième vague du virus fasse son apparition plus tard dans l’année, nous nous posons la question: «Quelles est la suite?». Après tout, un bilan de 7000 milliards de dollars américains a peut-être suffi à soutenir les marchés financiers, mais avec un taux de chômage de 11,1%1 (18% si l’on inclut les personnes indirectement liées à la population active) - des chiffres susceptibles d’augmenter dans la mesure où certains États cherchent à mettre freiner l’augmentation des infections - on peut affirmer qu’il reste encore beaucoup à faire pour soutenir l’économie réelle.

Cette attitude de la Fed est probablement une assurance à destination du secteur des entreprises de manière à lui faire savoir que les conditions d’emprunt vont rester favorables pour le moment. L’un des mécanismes qui a été suggéré est celui du contrôle de la courbe des taux (CCT). En vertu de ce mécanisme, une banque centrale s’engage à maintenir les taux d’intérêt dans une certaine fourchette par tous les moyens nécessaires plutôt que de s’employer à simplement acheter un montant spécifique d’actifs, ce qui peut - ou non - produire les effets souhaités sur les taux. A l’approche de la réunion de septembre de la Fed, nous pensons que les appels en faveur d’un tel mécanisme pourraient se multiplier et nous allons attentivement écouter les commentaires des membres de la Fed à ce sujet au cours des prochaines semaines.

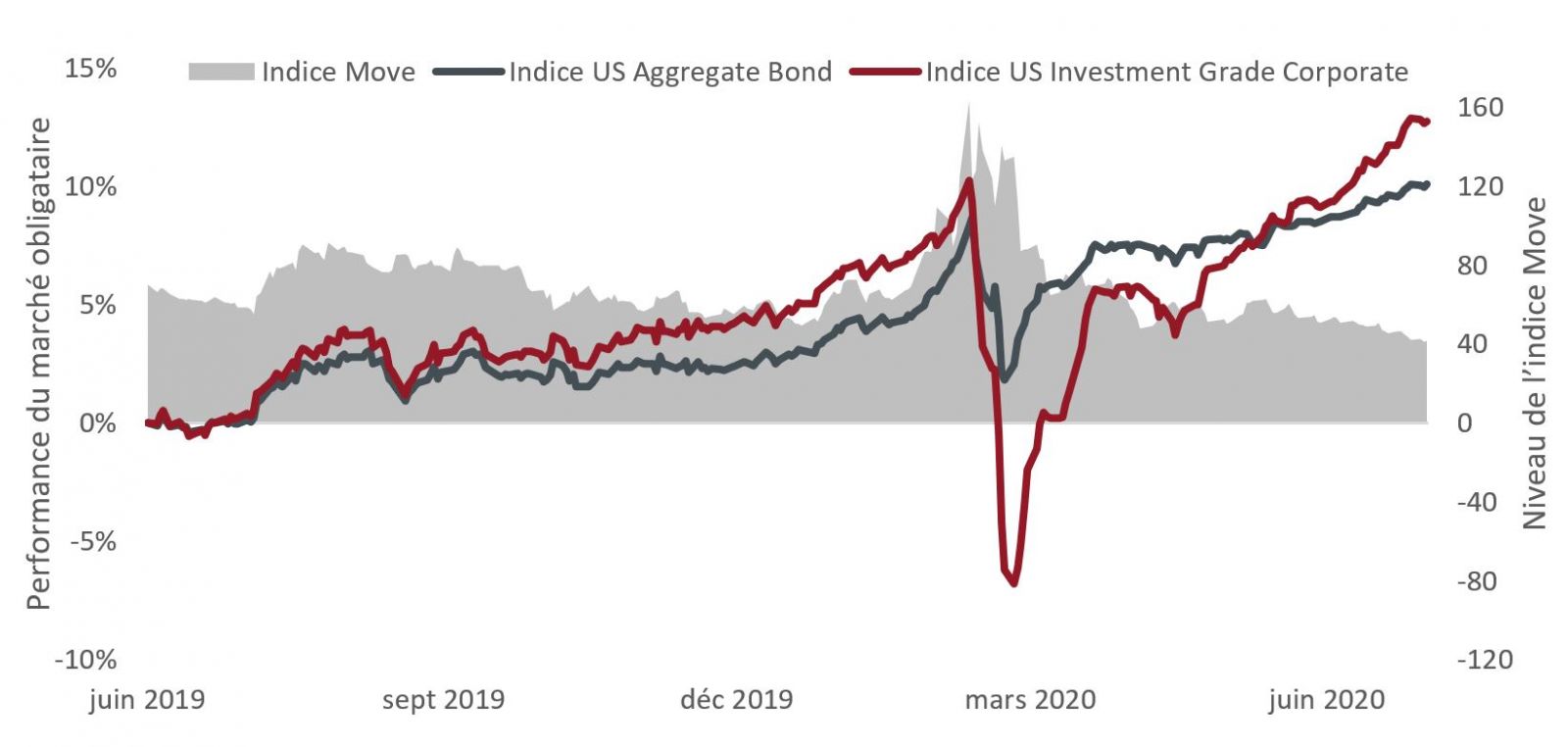

Le CCT comporte implicitement une menace voilée: les marchés ne devraient pas mettre à l’épreuve la détermination d’une banque centrale. Selon nous, la Fed a déjà envoyé ce message en indiquant qu’elle allait laisser inchangés ses taux au moins jusqu’en 2022, ainsi que par la rapidité - et osons dire l’aisance - avec laquelle elle a presque doublé la taille de son bilan au cours de l’année passée. Compte tenu de la hausse prononcée des cours des actions et des obligations d’entreprises, le marché semble clairement partager cette opinion.

Une autre validation des prévisions d’une non-modification des taux sur un horizon à moyen terme est le niveau historiquement bas atteint par certaines mesures de la volatilité du marché obligataire. Et en observant les pays qui ont déjà institué le CCT, à savoir le Japon et l’Australie, les achats massifs d’obligations se sont avérés inutiles car les marchés n’ont pas voulu prendre le contre-pied des «transactions des banques centrales». Nous imaginons que ce serait encore plus le cas aux États-Unis étant donné l’influence mondiale exercée par la Fed et le dollar américain. En bref, le CCT aux États-Unis serait au mieux modestement efficace, mais probablement complètement inutile.

Note: l’indice Move est une mesure de la volatilité du marché des emprunts d’État américains.

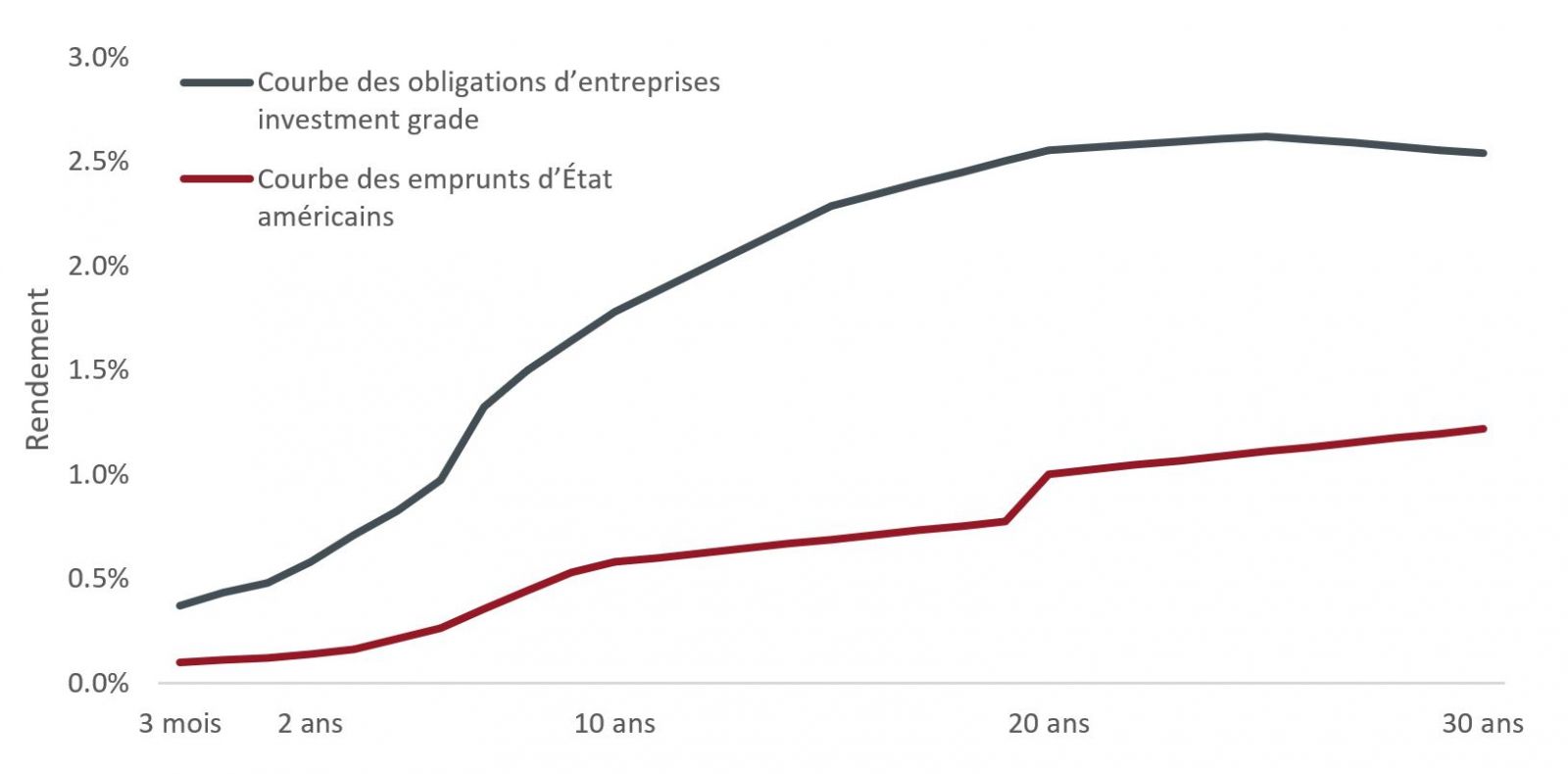

L’immense présence de la Fed sur les marchés financiers non seulement fausse les signaux de l’état de santé de l’économie, de l’inflation et des perspectives des entreprises, mais sa suppression des rendements a compliqué la tâche des investisseurs obligataires. Au cours de la dernière décennie, les investisseurs se sont de plus en plus habitués à la baisse des coupons de leurs positions obligataires. Afin de compenser cette situation, l’appréciation du capital en est venue à représenter une part plus importante de la performance totale. Il était plus facile de bénéficier de ces performances dans les années précédant 2015, et ce, avant que la Fed ne commence à relever les taux au jour le jour. Pendant cette période, la pentification des courbes des taux a permis aux cours des obligations à moyen terme d’augmenter à l’approche de leur échéance. Si le rendement de l’emprunt d’État américain à 2 ans a chuté dans le sillage de la pandémie, celui de l’emprunt à 10 ans n’est toutefois pas loin derrière, d’où un moindre potentiel de «roll-down» à l’échéance des obligations.

Le monde étant de plus en plus avide de rendement, les portefeuilles obligataires se doivent de travailler plus dur pour honorer leur mandat consistant à offrir des performances ajustées du risque attractives. Si l’on peut faire valoir que la Fed a contribué à créer ce problème, elle a néanmoins également fourni une partie de la solution. Il s’agit, selon nous, des obligations d’entreprises investment grade. Non seulement la courbe des taux des obligations d’entreprises est plus pentue que celle des emprunts d’État, mais avec le soutien implicite apporté par la Fed au marché du crédit investment grade - et nous doutons que la Fed ait le moindre intérêt à perdre de l’argent sur ses investissements - ce segment du marché apparaît offrir un potentiel intéressant d’appréciation du capital avec un risque plus faible que d’habitude d’une importante baisse des cours grâce à la générosité de la Fed.

De même, des pays comme l’Australie, la Nouvelle-Zélande et de nombreux pays d’Asie hors Japon offrent la possibilité d’identifier des émissions de meilleure qualité - souvent avec un quasi-soutien étatique - qui présentent des décotes plus avantageuses par rapport à des émissions américaines de même qualité.

Tout en cherchant à identifier des performances ajustées du risque attractives, il est important de ne pas perdre de vue l’environnement difficile dans lequel nous nous trouvons. Les cas de contamination sont en augmentation aux États-Unis, certaines parties de l’Europe témoignent d’une reprise de l'épidémie et la mise au point d'un vaccin n'est pas encore acquise. N’oublions pas non plus que les États-Unis se trouvent dans une année électorale où tout est envisageable, depuis les taxes jusqu’au commerce et à la réglementation. Compte tenu de ces risques potentiels, les portefeuilles obligataires vont probablement devoir privilégier leur capacité à offrir une diversification par rapport aux actifs plus risqués et à atténuer la volatilité au cours du reste de l’année.

Les opinions exprimées ici sont celles de l'auteur au moment de la publication du présent document et peuvent différer de celles d'autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d'achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.