Investir dans les actions liées à la protection du climat fait-il encore sens alors que le thème de la durabilité affronte des vents contraires, notamment en provenance des sphères politiques? La question est devenue pertinente depuis l’arrivée de l’administration Trump au pouvoir à Washington. Un exemple de changement drastique de position gouvernementale? Les projets pour le développement des énergies fossiles augmentent aux États-Unis au rythme du slogan républicain vantant les mérites des forages, «drill baby drill», alors que ceux liés à la protection du climat et à la transition énergétique freinent au fur et à mesure qu’est contesté l’Inflation Reduction Act. Un acte législatif signé par Joe Biden en 2022, qui représentait le plus gros programme de soutien aux énergies vertes aux Etats-Unis. En Europe aussi, l’enthousiasme pour la protection de l’environnement faiblit. L’heure est désormais davantage à la compétitivité industrielle, comme le nouveau gouvernement allemand s’en est fait l’écho.

Des produits concurrentiels

Les soutiens politiques d’un passé encore récent – voire se poursuivant, comme en Chine – et les progrès technologiques ont notamment permis le développement des énergies renouvelables. Parmi les conséquences notoires de cette tendance, les prix à la production des kWh de sources renouvelables ont fortement baissé, devenant plus compétitifs globalement que ceux des énergies fossiles. Les statistiques de l’Agence internationale de l’énergie (AIE) confirment leur attractivité. Pour n’en citer qu’une: la part de l’éolien et du photovoltaïque dans la génération d’électricité dans le monde est passée de 2% en 2010 à 14% en 2023.

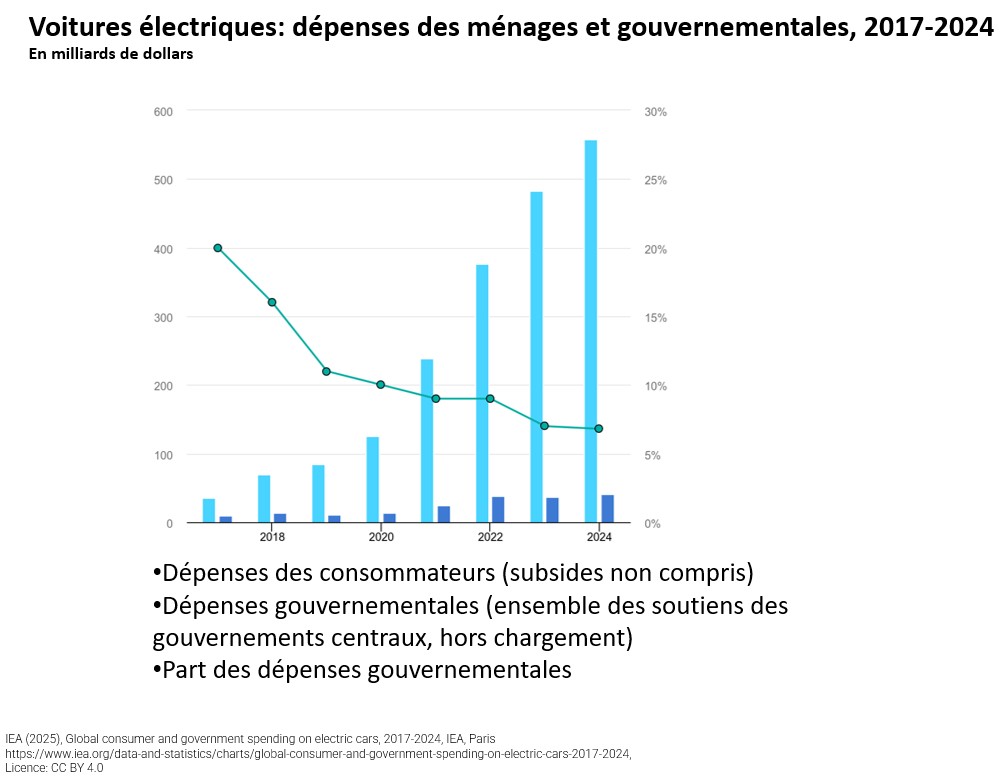

Qu’attendre, alors que les soutiens financiers gouvernementaux sont appelés à baisser drastiquement? Les perspectives de croissance énergétique – toutes énergies confondues - restent positives. Au-delà des besoins en énergie induits par les efforts de réindustrialisation, la demande en électricité est notamment appelée à se poursuivre pour nourrir les data centers, ChatGPT, etc. Mais aussi pour répondre à l’électrification en cours de certains domaines, à l’exemple des transports. C’est notamment le cas des voitures électriques dont le parc croît au-delà de l’effet des aides publiques.

Fort d’une attractivité économique croissante, ces domaines ne perdent ainsi pas tout intérêt pour les investisseurs et les investisseuses bien que le soutien politique s’estompe dans certaines régions du monde. C’est vrai pour l’énergie, comme pour d’autres secteurs économiques représentés dans les thématiques durables.

Des choix raisonnés

Après l’enthousiasme parfois aveugle des marchés du début des années 2020 pour tout ce qui touchait à la durabilité, cette modification de l’environnement politique engendre un changement de focale dans l’approche financière de ces domaines. En parallèle à la baisse des soutiens financiers gouvernementaux, le retour en grâce des critères économiques – coûts, rentabilité, besoins des ménages, etc. – s’annonce bienvenu, le marché pourrait ainsi repartir sur des bases plus équilibrées.

Dans ce contexte, si l’on reprend l’exemple des énergies renouvelables, il s’agit désormais de distinguer deux cas de figure. D’un côté se trouvent les technologies matures, comme le photovoltaïque et l’éolien terrestre, qui s’avèrent compétitives par rapport à d’autres sources de production d’électricité comme le nucléaire, le charbon ou le gaz. D’un autre, des industries encore en développement, à l’instar de l’hydrogène d’origine renouvelable, qui ne sont actuellement pas économiquement intéressantes, qui plus est en l’absence de soutiens gouvernementaux.

Les technologies matures devraient ainsi mieux résister à la baisse des soutiens étatiques que leurs homologues en développement. En d’autres termes, la croissance dans les domaines qui ont acquis une certaine maturité et qui sont attractifs d’un point de vue économique devrait continuer, alors que dans les autres domaines, elle est appelée à diminuer.

Changement de paradigme

Un changement profond d’approche s’opère donc dans le domaine des investissements liés à la transition énergétique en particulier et à la durabilité en général. Alors que de nombreux investisseurs et investisseuses optaient, il y a peu encore, en vrac pour la thématique, il s’agit désormais de faire preuve de plus de discernement dans ce domaine d’investissement qui recèle encore bien du potentiel, et de se positionner par secteur et par valeur.

Après l’identification des technologies compétitives, les choix doivent résulter de l’analyse de critères environnementaux, sociaux et de gouvernance (ESG), ainsi qu’économiques et financiers. Un constat qui s’étend à d’autres secteurs que les seules énergies, comme la mobilité douce, l’immobilier durable ou la gestion de l’eau. Ce changement de paradigme nécessite par conséquent une adaptation de l'allocation. Il ne s’agit pas de tourner le dos à une thématique de longue haleine qui certainement dépassera le rythme des agendas politiques, mais bien de se repositionner pour mieux bénéficier des opportunités qu’elle offre désormais. Ce qui exige de porter une attention accrue à la sélection de titres attractifs indépendamment du soutien politique. La focalisation sur des critères financiers et extrafinanciers présente, en effet, davantage de potentiel à long terme que des «hypes» et leurs montagnes russes.