La nervosité sera grande au second semestre à l’occasion de la publication des données sur l’inflation alors que l’économie devrait être en mesure de combler rapidement son écart de production.

Ces derniers mois, les directeurs d’achat de la zone euro et des Etats-Unis ont fait état d’une hausse significative des prix des intrants ainsi que d’un allongement des délais de livraison. Ces évolutions reflètent l’effet perturbateur de la pandémie, l’offre ayant du mal à répondre au redressement de la demande. Selon une enquête de la Fed d’Atlanta, les entreprises qui connaissent les plus fortes perturbations sont, en général, celles dont les anticipations d’inflation sont les plus élevées. Seront-elles pour autant prêtes à relever leurs prix de vente? Cela reste à voir. La Réserve fédérale n’a pas d’inquiétude à cet égard. Aux Etats-Unis, la nervosité sera néanmoins grande au second semestre à l’occasion de la publication des données sur l’inflation alors que l’économie devrait être en mesure de combler rapidement son écart de production (output gap).

A propos des longues files d’attente de porte-conteneurs géants à l’entrée de certains ports, le New York Times parlait récemment d’«embouteillages maritimes»1. C’est le résultat du déséquilibre entre l’offre et la demande, provoqué par la pandémie de COVID-19. Pour ne rien arranger, on craint à présent que le porte-conteneurs échoué dans le canal de Suez ne bloque ce dernier pendant une semaine, ce qui entraînerait une rupture plus importante encore des approvisionnements et une hausse temporaire des prix, sous l’effet des pénuries et du recours à l’autre route maritime, plus longue et plus chère, qui contourne l’Afrique.

L’analyse et la prévision de l’inflation constituent des exercices complexes. Il faut, tout d’abord, voir la forêt au-delà des arbres. Des facteurs exceptionnels, comme l’allongement des périodes de soldes et les effets de base, comme la réduction temporaire du taux de la TVA en Allemagne l’année dernière, compliquent l’interprétation. La dynamique à court terme pourrait être assez différente des tendances à long terme. Ces derniers mois, les directeurs d’achat de la zone euro et des Etats-Unis ont signalé une augmentation significative des prix des intrants ainsi qu’un allongement des délais de livraison.

De manière quasi-inévitable, l’effet perturbateur de la pandémie entraîne un déséquilibre entre une demande qui se redresse et une offre qui peine à suivre. La pénurie de semiconducteurs en est une bonne illustration. La réaction de l’offre à la pandémie constitue clairement un problème aux Etats-Unis. La Réserve fédérale d’Atlanta a récemment analysé la remontée significative et rapide des anticipations d’inflation, observée dans le cadre d’une enquête auprès des entreprises de son district. Plus de 50% des entreprises interrogées font état de retards de livraison, tandis que l’incertitude relative aux salariés disponibles, induite par la pandémie, pèse sur les capacités de production. «Les sociétés qui connaissent les perturbations les plus sévères ont aussi tendance à être celles dont les anticipations d’inflation sont les plus élevées2». On ignore si elles seront, pour autant, prêtes à relever leurs prix, et les détaillants prêts à répercuter la hausse sur leurs clients. Cela dépend de facteurs tels que les pressions concurrentielles, l’élasticité-prix de la demande, ainsi que de l’accroissement de cette dernière, qui bénéficiera du plan de sauvetage américain de 1’900 milliards de dollars.

A cet égard, les chercheurs de la Fed d’Atlanta font subtilement remarquer que leurs explications de la progression des anticipations d’inflation contribuent à «limiter les spéculations selon lesquelles l’impact inflationniste potentiel de la relance budgétaire récente sur la demande est à l’origine de la hausse des anticipations d’inflation dans un an». Autrement dit, la thèse selon laquelle la relance budgétaire entraîne une remontée des anticipations d’inflation doit encore se vérifier dans les données.

Jerome Powell, président de la Réserve fédérale américaine, a reconnu qu’il pourrait y avoir des goulets d’étranglement. Il a néanmoins ajouté que la hausse de l’inflation devrait être relativement modeste et temporaire, l’offre restant très dynamique. «Il y a des créations d’entreprises, des réouvertures de restaurants, les compagnies aériennes vont reprendre leur activité, voilà ce qui va arriver. On pourrait donc assister à une sorte de gonflement exceptionnel des prix, mais cela ne changera rien à l’inflation à terme. Les anticipations d’inflation sont en effet solidement ancrées autour de 2%3».

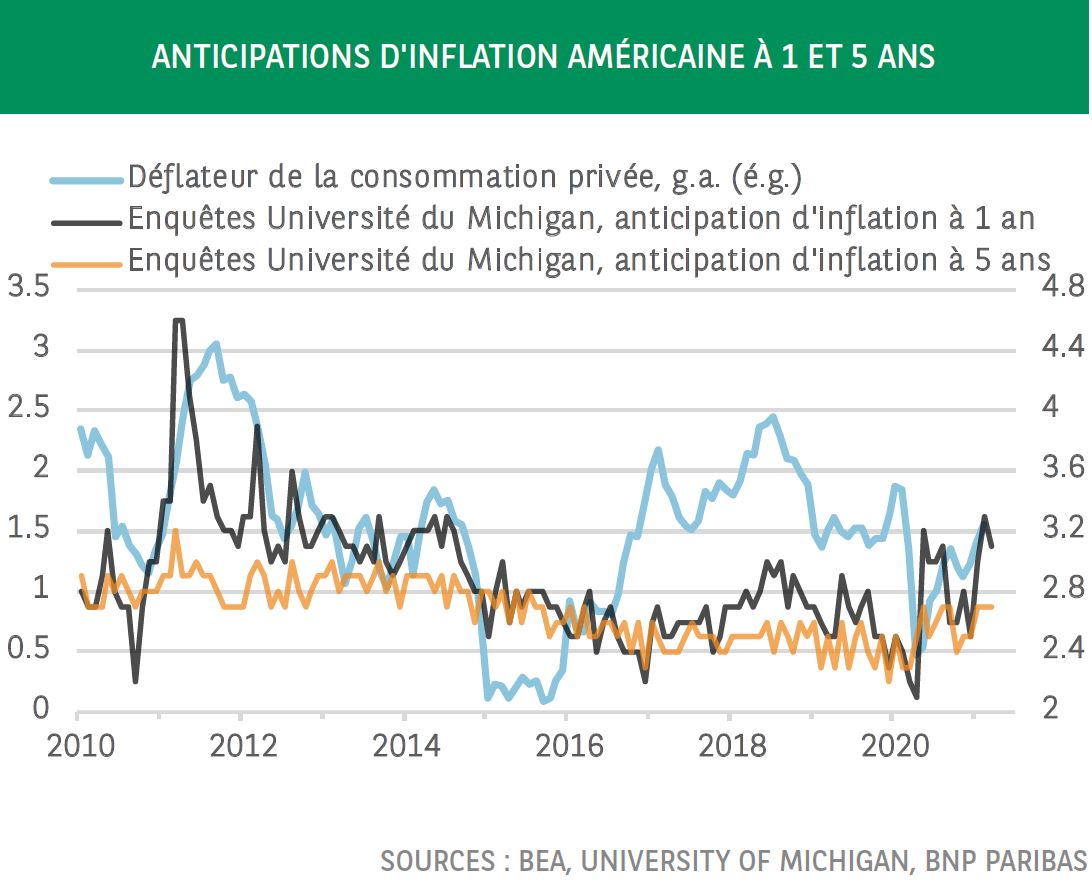

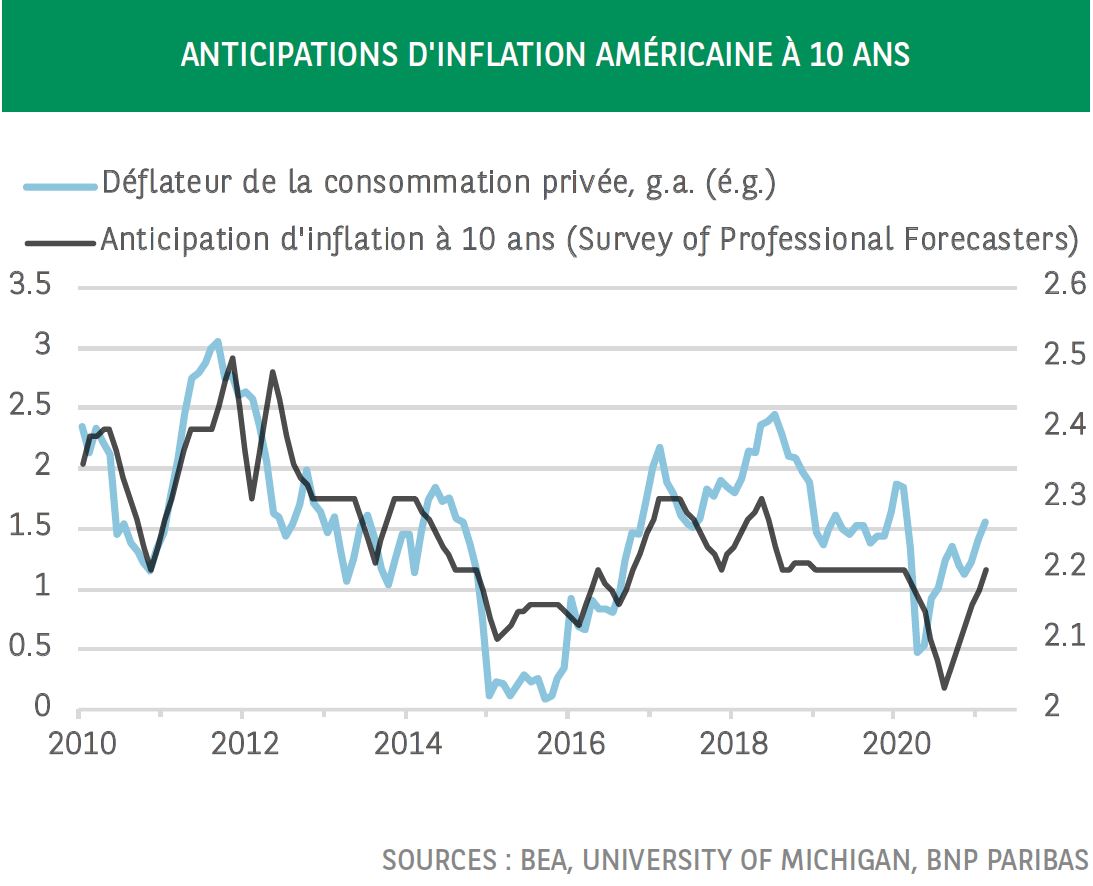

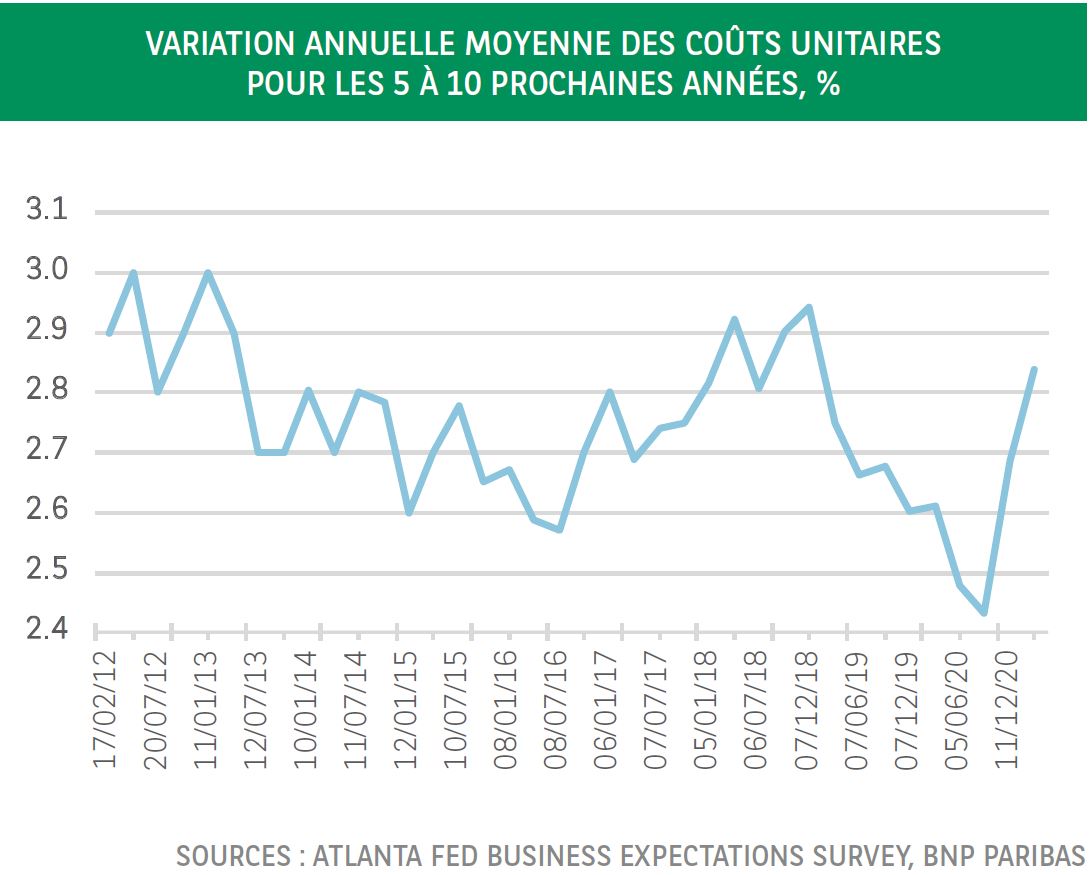

Avant la pandémie, la variation annuelle anticipée à long terme des coûts unitaires – facteur exerçant une influence sur le comportement des entreprises en matière de fixation des prix – oscillait dans une fourchette étroite d’environ 40 points de base. De même, les anticipations d’inflation à cinq ans des ménages, susceptibles d’influencer les revendications salariales, ainsi que les anticipations d’inflation à dix ans des prévisionnistes professionnels, qui constituent un indicateur de la crédibilité de la banque centrale, présentent une amplitude cyclique très limitée. Il existe une certaine corrélation entre l’inflation observée récemment et les anticipations d’inflation. Elle peut être associée à un comportement d’extrapolation, mais la transmission de l’inflation réelle aux anticipations est faible. Pour autant, la nervosité sera forte au second semestre, avec la publication des données sur l’inflation aux Etats-Unis alors que l’économie, sous l’effet conjugué d’une campagne de vaccination très réussie, d’une politique monétaire accommodante et d’une relance budgétaire massive, devrait être en mesure de combler rapidement son output gap.

2 Inflation Expectations Reflect Concerns over Supply Disruptions, Crimped Capacity, Federal Reserve Bank of Atlanta, 22 mars 2021.

3 Source: Réserve fédérale, conférence de presse de Jerome Powell, 17 mars 2021