Du fait des taux d’intérêt très faibles, les Etats ont beaucoup de temps devant eux pour restaurer les finances publiques.

Récemment, plusieurs appels ont été lancés en faveur de l’annulation d’une partie de la dette publique détenue par la BCE. Une telle opération constituerait une violation du traité européen. Sur le plan économique, elle serait inutile étant donné que les intérêts versés à la BCE au titre de la dette reviennent aux Etats sous forme de dividendes. En outre, cela aurait un coût: la hausse des anticipations d’inflation et/ou l’augmentation de la prime de risque d’inflation entraîneraient une remontée des rendements obligataires. La nature extrême de cette mesure pourrait également saper la confiance. En réalité, du fait des taux d’intérêt très faibles les Etats ont beaucoup de temps devant eux pour restaurer les finances publiques. Enfin, la simple évocation, par de hauts responsables, de la possibilité d’une annulation de la dette pourrait entraîner un autre coût: les marchés financiers pourraient estimer que l’impensable l'est de moins en moins.

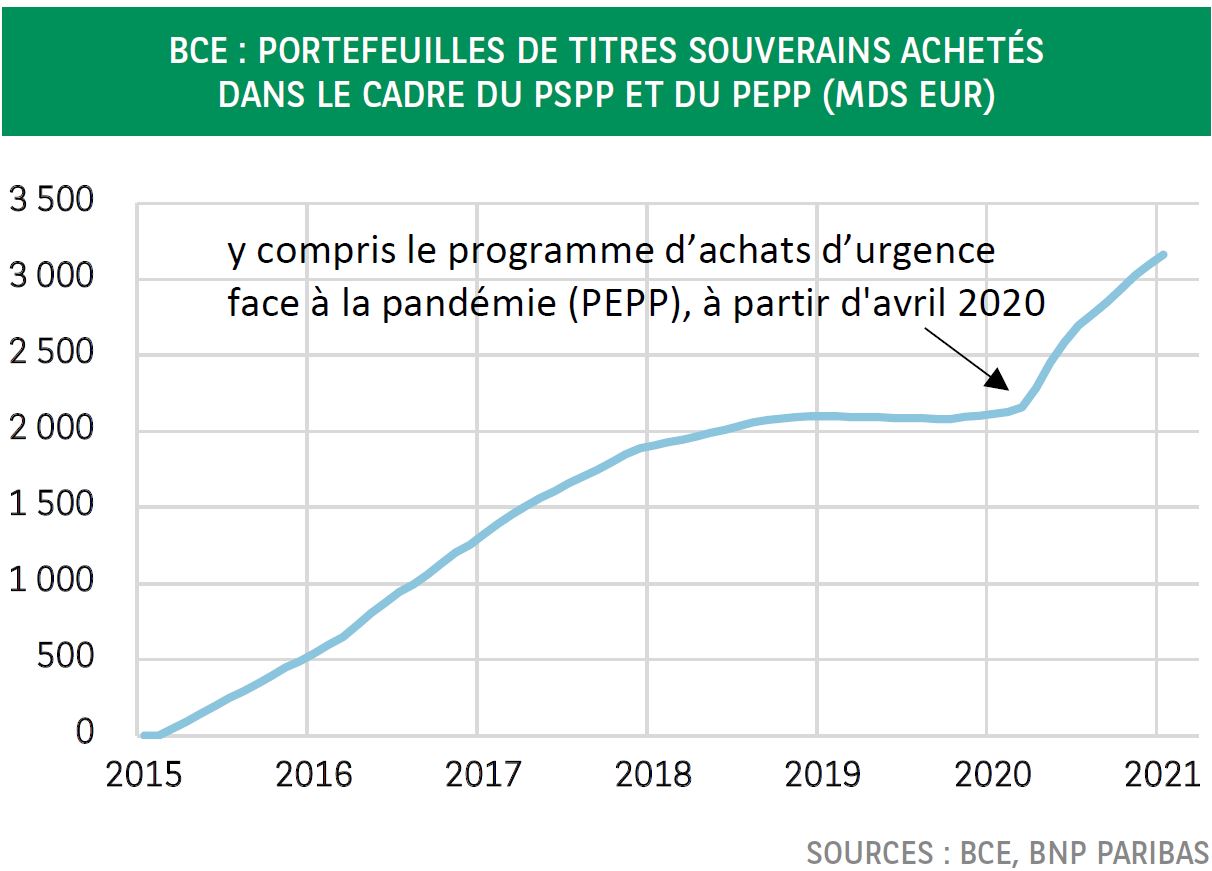

La réaction des politiques publiques à la pandémie de COVID-19 a entraîné une forte augmentation concomitante de l’endettement public et du volume des obligations d’Etat inscrites au bilan des banques centrales. Dans la zone euro, cela a donné lieu à des plaidoyers en faveur de l’annulation, par la Banque centrale européenne, d’une partie des obligations souveraines qu’elle détient.

En décembre dernier déjà, des responsables italiens, ainsi que le conseiller économique du premier ministre, avaient formulé des suggestions dans ce sens1. Plus récemment, cent cinquante économistes ont publié une tribune pour demander un accord entre la BCE, qui annulerait les dettes publiques détenues en portefeuille ou les transformerait en titres perpétuels à coupon zéro, et les Etats européens, qui s’engageraient en échange à investir «les mêmes montants dans un vaste plan de reconstruction sociale et écologique»2. Le produit des dettes actuellement détenues par la Banque centrale européenne ayant déjà été utilisé par les Etats, cette proposition implique que la BCE rachète encore plus de dettes et les annule aussitôt après. Sans surprise, la banque centrale n’a pas tardé à réagir en la personne de sa présidente, Christine Lagarde, selon laquelle «l’annulation de la dette d’Etat par la Banque centrale est inenvisageable. Ce serait une violation du traité européen qui interdit strictement le financement monétaire [des Etats]»3.

Qu’en est-il de la logique économique? Une première série d’arguments va dans le sens de l’inutilité d’un effacement de la dette publique détenue par la banque centrale. Premièrement, cela n’aura pas pour effet d’améliorer les finances publiques. Les intérêts acquittés au titre de la dette à la banque centrale sont, en effet, reversés aux Etats sous forme de dividendes. Or, l’effacement de la dette impliquerait l’annulation des paiements d’intérêts comme des dividendes. Deuxièmement, on pourrait avancer que la diminution de l’encours de la dette publique abaisserait la prime de risque demandée et entraînerait, par conséquent, un repli des rendements obligataires. Cependant, dans la mesure où les investisseurs s’attendent à ce que la banque centrale réinvestisse perpétuellement la dette arrivant à échéance, ils ne tiendront pas compte des titres de dette publique, figurant au bilan de la banque centrale, dans la fixation du prix qu’ils souhaitent payer pour l’acquisition des obligations. Troisièmement, et pour ce même motif, l’argument de l’équivalence ricardienne – selon lequel l’augmentation de l’endettement public agit comme un frein sur la consommation, les ménages anticipant une hausse de la fiscalité – ne devrait pas s’appliquer.

Selon un deuxième argumentaire, l’effacement de la dette aurait, en fait, un coût. Premièrement, les investisseurs pourraient considérer qu’un précédent serait ainsi créé: si on le fait cette fois-ci, cela se refera. Cela entamerait la crédibilité de la banque centrale et pourrait entraîner une hausse des anticipations d’inflation4. Deuxièmement, même dans le cas où celles-ci n’augmenteraient pas – en raison, par exemple, d’un important écart de production (output gap) négatif -, l’effacement de la dette pourrait toujours provoquer une augmentation de la prime de risque d’inflation. Cette prime compenserait, auprès des investisseurs, l’incertitude entourant la trajectoire future de l’inflation. Concrètement, même si les investisseurs peuvent ne pas avoir révisé à la hausse leurs anticipations d’inflation, les rendements obligataires pourraient toujours remonter si les investisseurs estiment que le risque d’une inflation supérieure aux attentes dépasse celui d’une inflation inférieure à ces mêmes attentes5. L’effacement de la dette accroît, à l’évidence, ce risque. Troisièmement, l’annulation de la dette au bilan de la banque centrale pourrait être interprétée comme un signal inquiétant: l’état des finances publiques doit être particulièrement désastreux pour justifier une mesure aussi extrême. Une telle interprétation serait de nature à entamer la confiance. En réalité, la très grande faiblesse des taux d’intérêt implique que les Etats ont beaucoup de temps devant eux pour restaurer les finances publiques.

Une remontée des rendements obligataires, due à la hausse des anticipations d’inflation et/ou à l’augmentation de la prime de risque d’inflation, finirait par être coûteuse. A titre d’illustration, une augmentation permanente de 50 points de base du coût moyen d’emprunt entraînerait un accroissement annuel de la charge d’intérêts de 0,75% du PIB dans un pays, avec un ratio dette/PIB de 150%. Cela impliquerait également une augmentation de l’excédent primaire ou une contraction du déficit primaire6 pour stabiliser le ratio de la dette.

Il convient de souligner que si de hauts responsables évoquent simplement la possibilité d’une annulation de la dette, l’effet de signal induit pourrait entraîner un coût : les marchés financiers pourraient estimer que l’impensable l’est de moins en moins. Cela exercerait également des pressions sur la BCE et ouvrirait un débat sur la durée pendant laquelle elle devrait réinvestir la dette arrivant à échéance. Autre conséquence: la barre de la solidarité fiscale s’en trouverait relevée comme dans le cadre du plan Next Generation EU. Certains pays seront réticents à accepter les transferts si d’autres plaident en faveur d’un effacement de la dette. Pour toutes ces raisons, la prime de risque demandée pourrait augmenter, entraînant une hausse du niveau des rendements des obligations d’État en général et/ou des spreads souverains. Dans une interview récente, Christine Lagarde faisait très justement observer: «Si l’énergie dépensée à réclamer une annulation de la dette était consacrée à un débat sur l’utilisation de cette dette, ce serait beaucoup plus utile».

2 «Annuler les dettes publiques détenues par la BCE pour reprendre en main notre destin», tribune publiée dans plusieurs journaux le 5 février 2021.

3 Interview de Christine Lagarde au Journal du Dimanche, 7 février 2021, source: site web de la BCE.

4 Benoît Coeuré, «Si on annule une fois les créances des banques centrales sur les Etats, on le refera inévitablement» , Les Echos, 1er juillet 2020

5 Pour une recherche empirique faisant ressortir cette relation, voir Inflation risks and inflation risk premia, document de travail de la BCE n°1162, mars 2010.

6 La stabilisation du ratio dette publique/PIB implique un excédent primaire si le coût nominal moyen d’emprunt (r) est supérieur au taux de croissance nominal moyen du PIB (g). Si r < g, un déficit primaire est autorisé.