Depuis plusieurs trimestres déjà, nous tablons sur une reprise économique. Même si cette reprise n'est pas particulièrement forte, elle se caractérise par des pressions inflationnistes nettement moindres, ouvrant la voie à des politiques monétaires plus accommodantes – un facteur de soutien pour les marchés boursiers. En cette mi-année 2024, nous nous en tenons à ce scénario. Cela étant, à horizon 2025, deux scénarios alternatifs méritent également considération, chacun avec des conséquences négatives potentiellement importantes s'ils devaient se concrétiser.

Notre premier scénario alternatif est celui d'une récession, déclenchée par des effets de resserrement monétaire mésestimés. Il est en effet possible que les banques centrales aient sous-évalué les impacts de leurs décisions passées, qui ont fait remonter les taux de 0 à 5,5% et retiré plus de 900 milliards de dollars de liquidités du système. Ce scénario est exacerbé par l'affirmation selon laquelle la politique monétaire est «dépendante des données». De notre point de vue, adopter une posture «dépendante des données» équivaut à conduire en regardant dans le rétroviseur: cela augmente le risque de commettre des erreurs. De telles erreurs de calcul de la part des banques centrales pourraient provoquer une grave récession économique, avec un recul des dépenses de consommation et un cycle baissier sur les marchés actions.

Notre second scénario alternatif, bien que moins probable que le premier, verrait une croissance économique plus forte que prévu, alimentant une seconde vague d'inflation. Dans ce scénario, les banques centrales seraient contraintes de relever sensiblement les taux, ce qui entraînerait un cycle baissier sur les marchés obligataires.

Pour compliquer les choses, chacun de ces scénarios se déroulerait sur fond de tensions géopolitiques, d'une probable élection de Donald Trump et de dettes/déficits publics insoutenables.

Pour l’heure, cependant, l'économie mondiale continue de montrer des signes d'une reprise qui s’élargit. Les prévisions de croissance du PIB pour 2024 ont été revues à la hausse durant les derniers trimestres, les projections s'établissant désormais à 2,4% pour les États-Unis, à 0,7% pour la zone euro et à 5% pour l'Asie hors Japon. Les indicateurs avancés tels que l'indice PMI manufacturier mondial, qui a passé près de 18 mois en territoire de contraction, sont revenus au-dessus du seuil expansionniste. Quant au secteur des services, qui était déjà robuste, il continue de se renforcer. Parmi les 30 plus grandes économies, la proportion de celles affichant une expansion manufacturière est ainsi passée de 38% en début d’année à 63%, le même ratio pour le secteur des services ayant progressé de 71% à 82%.

L'analyse des huit cycles manufacturiers à s’être produits depuis les années 1990 situe la durée moyenne d'un tel cycle à environ 36 mois (du point bas au point bas), le pic étant atteint environ 18 mois après le début d'un nouveau cycle. En supposant que le cycle actuel, qui a débuté au dernier trimestre de 2023, soit fidèle à cet historique, nous ne devrions pas observer de décélération avant juin 2025.

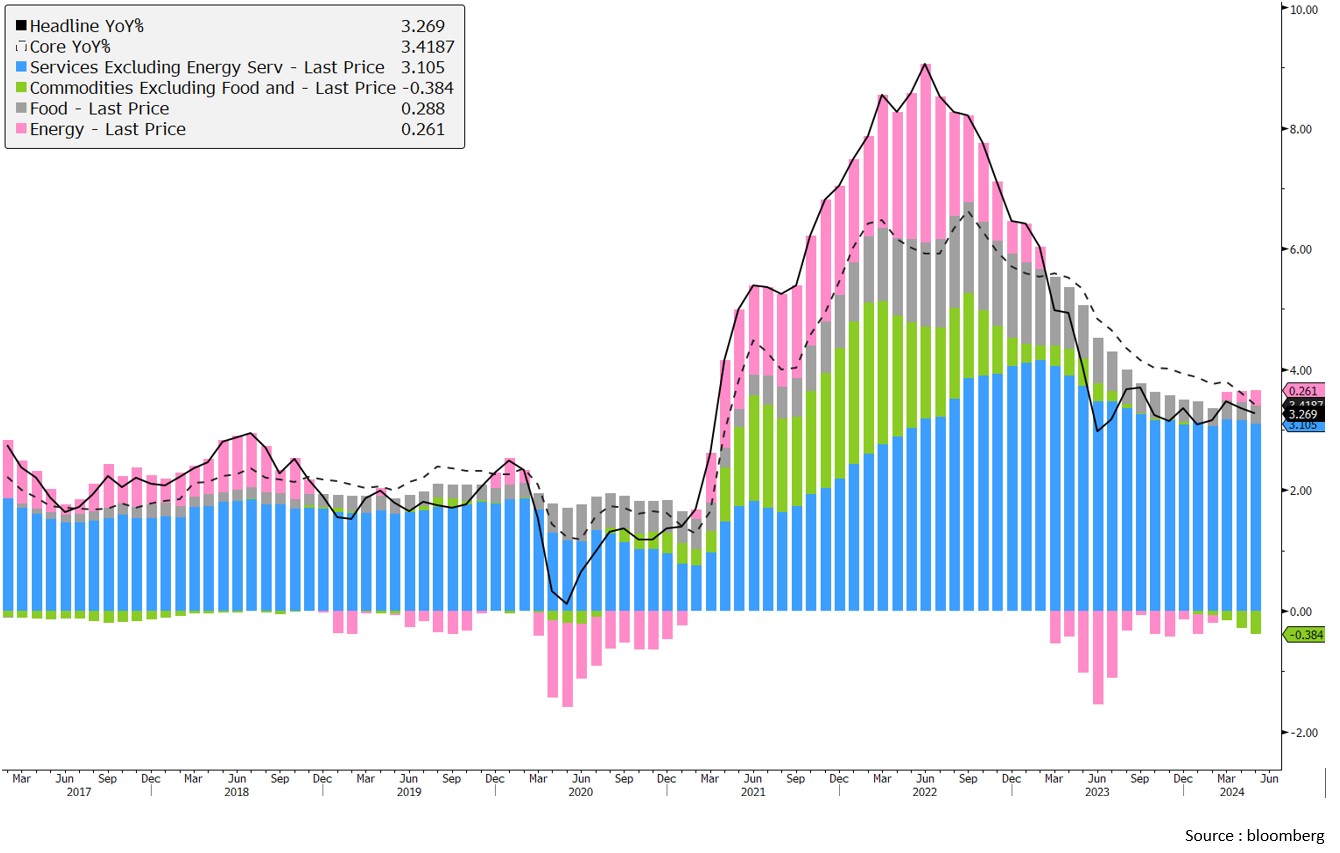

L'inflation persistante des services (en bleu ci-dessous) devrait s'atténuer au cours des prochains mois

Source: bloomberg

L'inflation des prix à la consommation continue de se résorber, malgré des pressions plus persistantes dans la composante des services. Comme indiqué dans la dernière édition de ce Panorama, nos indicateurs suggèrent que la croissance salariale et l'inflation sur le front du logement, qui constituent la majeure partie de l'inflation des services, devraient s’atténuer au cours des prochains mois. Dans l'ensemble, des progrès significatifs ont été réalisés sur le front de l'inflation.

Aux États-Unis, l'inflation des prix à la consommation est retombée d'un pic de 9,1% à 3,3% aujourd'hui. L'amélioration est encore plus frappante en Europe, où de nombreux pays avaient connu des taux d'inflation à deux chiffres. L'IPC a baissé à 3,6% en Espagne, à 2,4% en Allemagne, à 2,3% au Royaume-Uni, à 2,2% en France, à 1,4% en Suisse et à 0,8% en Italie. Quant à l'Asie, l'inflation n'y a jamais été un problème important et la Chine exporte de la désinflation depuis un an.

S’agissant des prix à la production, la plupart des pays se trouvent désormais en territoire déflationniste, à l'exception des États-Unis, où l'IPP s’inscrit en hausse de 2,1%.

Vu ce repli de l'inflation, les banques centrales devraient continuer à adopter des politiques monétaires plus accommodantes. De fait, nombre d’entre elle, notamment en Suisse, dans la zone euro, au Danemark, en Suède, au Mexique, au Brésil, au Pérou et au Chili, ont déjà commencé à abaisser leurs taux en 2024. La Banque du Japon fait figure d’exception, n'ayant pas encore remporté sa bataille contre l'inflation.

La dynamique des BPA à 12 mois s'améliore dans toutes les régions

Source: bloomberg

Les valorisations boursières ne sont pas très attrayantes, en particulier aux États-Unis et au Japon, les indices S&P 500 et Nikkei se négociant tous deux à un ratio cours/bénéfice (P/E) de 21x. En revanche, les multiples sont nettement inférieurs en Europe et en Asie hors Japon, le Stoxx 600 se négociant à 14x et le MSCI Asia ex-Japan à 13x. L'essentiel de la surévaluation du marché américain est imputable à quelques valeurs de très grande capitalisation, surnommées les «Magnificent Seven». Une analyse équipondérée du S&P 500 montre un P/E plus raisonnable de 16x. Cela dit, l'anticipation d'une croissance économique plus marquée devrait continuer à soutenir les bénéfices et, partant, les marchés boursiers. Les prévision de BPA à 12 mois reflètent une accélération de la dynamique dans toutes les régions.

En conclusion, nous sommes attentifs à tout signe avant-coureur de nos scénarios alternatifs, récession ou seconde vague d'inflation, bien que leurs probabilités soient actuellement faibles. Et nous restons à ce stade optimistes quant à la reprise économique en cours. Conjuguée à des pressions inflationnistes moindres et à l’appui des banques centrales, elle devrait soutenir la croissance des bénéfices et les marchés actions, comme le montre l'accélération de la dynamique de BPA à 12 mois partout dans le monde. Toute correction boursière serait donc à considérer comme un phénomène normal dans un marché haussier sain, et non les prémices d'un marché baissier, ouvrant ainsi des opportunités d'investissements stratégiques.