On peut légitimement parler d’éclatement d’une bulle qui s’était formée post-Covid, lorsque les liquidités coulaient à flot sur les énergies nouvelles dans un environnement de taux nuls voire négatifs.

Depuis, le resserrement monétaire express des banques centrales a fait son œuvre et les valorisations sont redevenues plus correctes. On se souvient de Patrick Pouyanné en 2021, PDG de TotalEnergies, qui parlait de «bulle» lorsqu’il évoquait les multiples de valorisation de ce secteur, les deux dernières années lui auront donné raison.

Mais il est temps de s’intéresser de nouveau à ce secteur. Notamment dans un contexte où la Fed et la BCE ont fait une pause dans leurs hausses de taux et où la BCE va même bientôt rejoindre le concert des banques centrales qui ont déjà commencé à baisser les taux.

Les valorisations atteintes après la purge boursière post-Covid commencent à aiguiser les appétits. Et notamment l’appétit d’acquisition des fonds de private equity.

Pour les financements, la situation devrait aussi progressivement s’améliorer. Après une contraction record de la masse monétaire en zone euro en 2023, on note depuis 4 mois le retour d’une légère expansion. On remarque également une stabilisation sur le front du crédit aux entreprises non financières de la zone euro: après avoir atteint quasiment 9% à l’automne 2022 (en variation annuelle), la croissance du crédit aux entreprises de la zone avait très nettement ralenti en 2023 au point de se contracter à l’automne 2023 (-0,3% en octobre 2023), première contraction observée depuis 2015.

Depuis le début de l’année, cette croissance reste certes faible (0,2% à 0,4% selon les mois, en variation annuelle) mais il n’y a plus de contraction.

La forte baisse des valorisations pourrait aussi favoriser certaines opérations de rachats par des fonds d’investissements ou favoriser les fusions pour atteindre des tailles plus critiques, ce qui pourrait soutenir les cours. L’exemple très récent de Neoen et l’offre de rachat proposée par Brookfield montre que les valorisations atteintes après la purge boursière post-Covid, commencent à aiguiser les appétits. Et notamment l’appétit d’acquisition des fonds de private equity, secteur où les valorisations sont élevées, et qui peuvent venir chercher la «bonne affaire» sur les marchés cotés.

Autre facteur à ne pas minorer: le soutien des politique publiques à ce secteur. La transition énergétique n’est pas un phénomène de mode mais bien une tendance structurelle, durable, qui continuera d’attirer les capitaux. On pourrait résumer le potentiel en une phrase: comment assurer la transition énergétique… sans les entreprises spécialisées de ce secteur?

Même les plus gros émetteurs de CO2 comme la Chine ont drastiquement accéléré le mouvement sur l’investissement dans les énergies renouvelables ces dernières années. Ce n’est pas un épiphénomène mais bien une lame de fond et les valorisations actuelles du secteur en bourse offrent potentiellement de très belles opportunités de performance sur un horizon pas forcément lointain.

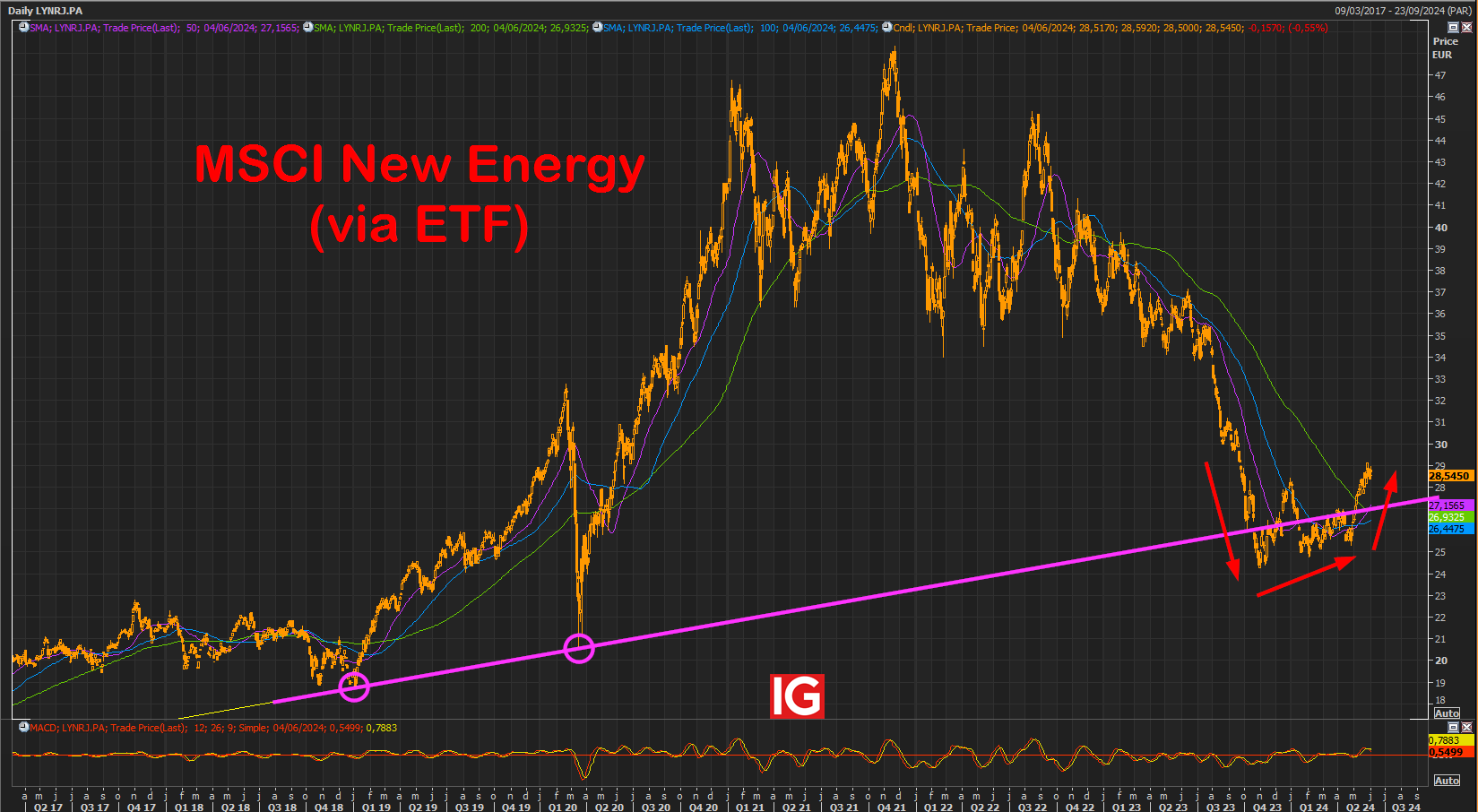

Source: Refinitiv Eikon / IG Bank

D’un point de vue technique, le MSCI New Energy (que l’on visualise sur le graphique via un ETF sectoriel, Amundi MSCI New Energy ESG), est passé pendant quelques mois sous l’oblique support passant par les points bas de 2019 et 2020 avant de rebondir, ce qui est un bon signe en termes de changement de momentum. La zone actuelle semble opportune pour commencer à construire des positions haussières, sur un horizon court et moyen-terme.