Événements clés au second semestre 2024

- 4 juillet

Élections générales au Royaume-Uni - 7 juillet

Deuxième tour des élections législatives en France - Juillet

Troisième plénum du Parti communiste chinois - 22-24 août

Conférence annuelle des banques centrales à Jackson Hole, Wyoming - 17-18 septembre

Réunion clé de la Réserve fédérale américaine (Federal Open Market Committee) - Septembre

Election à la présidence du Parti libéral-démocrate japonais - 22-24 octobre

Sommet des BRICS à Kazan, en Russie - Octobre

Élections municipales brésiliennes - 5 novembre

Élection présidentielle américaine - 11-22 novembre

COP 29, Conférence des Parties sur le changement climatique à Baku, Azerbaïdjan.

Un contexte macroéconomique modérément sain, avec des marchés actions oscillant autour de niveaux record, contraste avec des risques (géo)politiques croissants. Comment les investisseurs doivent-ils aborder le second semestre 2024? Nous présentons ici nos dix principales convictions.

Au premier semestre 2024, les craintes de récession dans les marchés se sont muées en optimisme face à une croissance économique plus forte que prévu. Au second semestre, le paradigme d'investissement devrait rester guidé par la désinflation et la trajectoire des taux d'intérêt, tout en intégrant également les risques politiques, notamment les élections américaines et la concurrence géopolitique. Sur les marchés, la perspective de tels changements devrait se traduire par des épisodes de volatilité.

La croissance mondiale reste résiliente et l'inflation continue à baisser dans les principales économies. En Chine, l'activité a cessé de se détériorer. À l'exception de celle du Japon, les banques centrales des marchés développés réduisent leurs taux directeurs - ou s’apprêtent à le faire comme aux États-Unis et au Royaume-Uni. Toutefois, dans un an ou plus, le coût du capital restera plus élevé qu'avant la pandémie. Des risques résiduels liés à l'inflation subsistent et des décisions politiques, dont une nouvelle présidence Trump, pourraient aussi avoir un impact.

Pour les investisseurs, cela signifie que les obligations de qualité demeurent une source de revenus et de stabilité du portefeuille. Parmi nos préférences, citons les Bunds allemands et les gilts britanniques, le crédit de qualité européen, certaines obligations d'entreprise dites « crossover » (notées BB et BBB) et le crédit émergent. En Suisse, l'exposition à l'immobilier coté peut contribuer au rendement des portefeuilles.

Malgré les défis, nous voyons un potentiel haussier sur les marchés actions, qui devraient profiter d'une solide croissance des bénéfices. En outre, l'intense concentration du marché américain est appelée à se normaliser. Nous estimons que certaines valeurs cycliques, les régions et secteurs bénéficiant de valorisations raisonnables restés à la traîne jusqu'à présent, ainsi que nos expositions thématiques rethink investment peuvent ajouter de la valeur aux portefeuilles. Les expositions thématiques qui s’appuient sur les transformations en cours dans les domaines de la transition environnementale, de la démographie, des infrastructures et de la technologie peuvent améliorer la résilience des portefeuilles à travers les cycles.

Nous tablons sur une résilience continue du dollar américain par rapport à l'euro et à la livre sterling. Quant aux classes d'actifs alternatives, nous conservons une opinion constructive sur l’or et voyons des opportunités dans les matières premières au sens large, où la demande augmente dans le sillage de la transition environnementale. Pour les investisseurs éligibles, les actifs non cotés peuvent procurer des rendements supplémentaires et de la diversification.

Alors que la santé de l’économie et les politiques des banques centrales continueront à orienter les marchés financiers jusqu'à la fin de l'année 2024, les événements politiques prendront le dessus de temps à autre. Nous exposons ci-dessous nos dix convictions les plus fortes, en nous appuyant sur les principes inscrits dans notre allocation d'actifs stratégique. Le second semestre 2024 sera complexe et devrait continuer à récompenser une approche active visant à équilibrer les risques et les nouvelles opportunités d'investissement.

Vues d’investissement pour le second semestre 2024

Risque des portefeuilles – maintenir une posture neutre

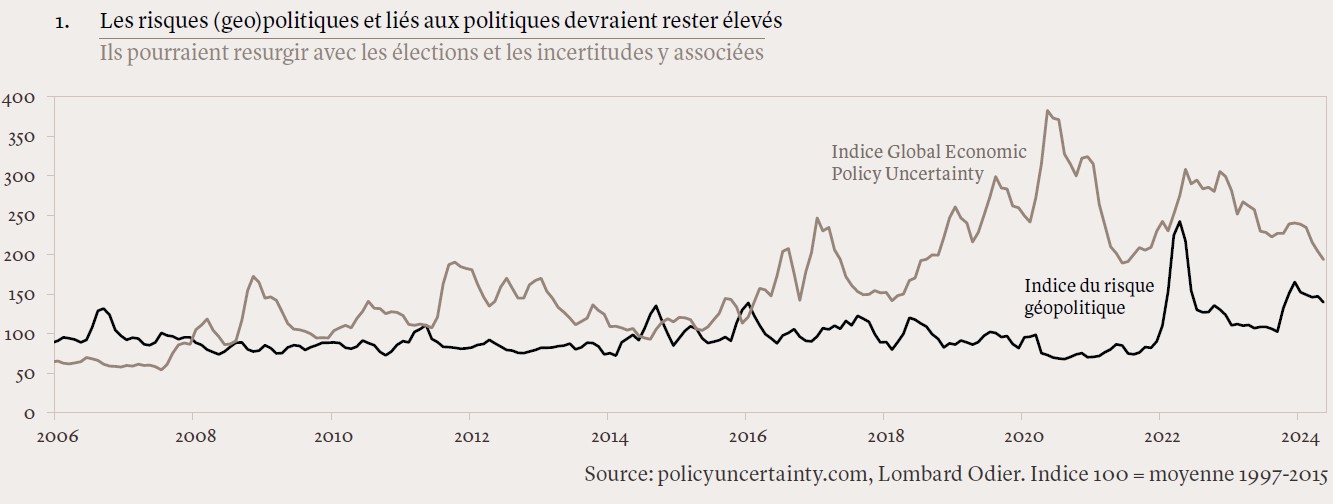

1. Garder un positionnement tactique neutre en matière de risque des portefeuilles, ajuster les expositions en fonction des opportunités

Notre scénario macroéconomique est constructif pour les marchés financiers. Toutefois, au vu des risques géopolitiques au second semestre, nous restons attentifs et positionnons nos portefeuilles en tenant compte d'un éventail de scénarios économiques et de marché. C'est pourquoi la diversification demeure au cœur de notre stratégie. Les accès d'aversion au risque pourraient entraîner un affaiblissement temporaire de la corrélation actuellement élevée entre les actions et les obligations, ce qui plaide en faveur d'une exposition équilibrée aux obligations de qualité. Toutefois, cette situation peut offrir des opportunités dans d'autres actifs risqués et nous nous tenons prêts à investir dans ces derniers dès lors qu'elles se présenteront.

Obligations – préférer les obligations de qualité et des opportunités sélectives de portage

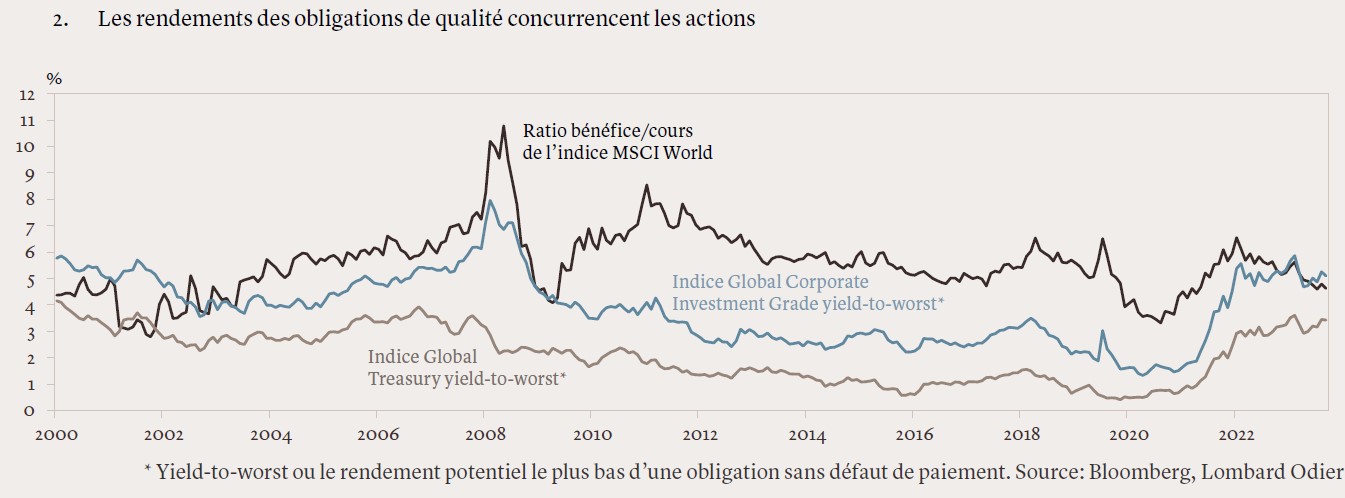

2. Les gains en capital sur les obligations devraient s'améliorer quelque peu

Les obligations constituent une source de revenus pour les investisseurs conservateurs et un instrument utile permettant de verrouiller les rendements élevés pour les investisseurs appliquant une approche « buy and hold ». Cependant, le cycle de réduction des taux directeurs a commencé et devrait se poursuivre au second semestre avec le recul de l'inflation. Nous prévoyons des gains modestes des cours des obligations (ajoutant des revenus en plus des coupons) à mesure que les rendements baissent. La Banque centrale européenne et la Banque d'Angleterre sont susceptibles de réduire leurs taux avant et de manière plus prononcée que la Réserve fédérale américaine. Nous préférons les Bunds allemands et les gilts britanniques aux bons du Trésor américain (couverts contre la devise de référence du portefeuille). Nous privilégions les obligations avec une maturité de cinq à sept ans, qui devraient bénéficier du début du cycle d'assouplissement, mais nous suggérons une approche flexible dans la gestion de la duration des obligations, surtout aux Etats-Unis, compte tenu des incertitudes pesant sur la politique, la politique fiscale et l'inflation.

3. Rechercher des opportunités de portage

Le risque politique et le début de la campagne présidentielle américaine pourraient maintenir la volatilité à un niveau élevé. Avec des spreads déjà serrés, les rendements du crédit d’entreprise pourraient être limités à court terme. Au cours du second semestre, cependant, il devrait être possible de capturer des opportunités de portage (des rendements supplémentaires). Nous préférons les obligations de qualité en euros aux titres de qualité en dollars sur une base couverte contre le dollar, afin de bénéficier d'un effet de portage supplémentaire. Nous pensons que le crédit « crossover » (noté BBB/BB) offre toujours un profil rendement/risque attrayant dans un environnement d'amélioration de la croissance et de désinflation. Nous préférons le crédit émergent en devise forte à la dette souveraine émergente, car il offre une meilleure diversification et une notation de qualité supérieure. La prime de rendement par rapport aux obligations souveraines émergentes (à l'exception de celles notées CCC) reste également attrayante.

Actions – positionnement neutre pour le moment, préférence pour les cycliques et les secteurs et régions accusant du retard

4. Privilégier les valeurs cycliques

Les actions affichent un potentiel de hausse plus élevé que les obligations au cours du prochain semestre, mais la concentration (sur le marché américain) et les risques géopolitiques ont augmenté, ce qui pourrait générer de la volatilité à court terme. Nous pensons que les actions seront soutenues par une croissance à un chiffre des bénéfices et des réductions de taux au second semestre 2024, et nous sommes prêts à saisir les opportunités qui se présenteraient dans certains secteurs cycliques, comme l'énergie, les matériaux, la consommation discrétionnaire et les services de communication.

5. Les régions et secteurs à la traîne devraient progressivement rattraper leur retard

Au cours du premier semestre, nous avons peu à peu augmenté nos expositions aux marchés affichant des valorisations raisonnables, jusqu'à présent à la traîne de la performance globalement élevée des actions. Le marché boursier britannique a été un premier pas dans cette direction. Il offre des valorisations intéressantes, une bonne croissance des bénéfices, des perspectives macroéconomiques saines (baisse des taux, faiblesse de la livre sterling) et des entrées potentielles de capitaux grâce aux réformes des retraites. Nous pensons désormais que les marchés boursiers émergents peuvent eux aussi offrir une exposition à la croissance à un prix raisonnable ; nous privilégions ici Taïwan, la Corée du Sud et l'Inde. La zone euro, qui a récemment souffert des incertitudes politiques provoquées par les élections européennes, devrait rester à la traîne des indices mondiaux en raison de perspectives bénéficiaires moindres.

6. Les expositions thématiques peuvent renforcer la résilience des portefeuilles

Pour les investisseurs désireux de renforcer la résilience de leurs portefeuilles et d'exploiter les moteurs de croissance à long terme, notre cadre thématique offre de nouvelles opportunités. Il s'appuie sur notre analyse des transformations fondamentales en cours dans nos économies et nos sociétés (évolution de l’espérance de vie, de la démographie, des infrastructures et de la transition environnementale) et cherche à capitaliser sur les opportunités offertes par les actions cotées qui en découlent. Les investisseurs désireux et capables de supporter une certaine volatilité à court terme dans cette partie de leur portefeuille peuvent renforcer leur exposition à notre sélection d’actions thématiques en vue d'améliorer la performance et la diversification à long terme.

Devises – USD devrait rester soutenu

7. Force continue du dollar

En termes de rendement, le dollar américain continue à bénéficier d'un avantage par rapport aux autres monnaies du G10 et d'une croissance relativement plus faible en dehors des États-Unis. Cette situation devrait perdurer au second semestre. Toutefois, les risques politiques et budgétaires aux États-Unis, la surévaluation du dollar, la hausse progressive de l'or au détriment du dollar dans les réserves des banques centrales et un monde « multipolaire » jettent quelques doutes sur la viabilité à long terme de la force du dollar. Néanmoins, il devrait continuer à s’apprécier par rapport à l'euro et à la livre sterling au second semestre, car la solidité de la croissance américaine, l'accélération du cycle de baisse des taux en Europe et le coût du portage continueront à conférer un avantage à la monnaie américaine, qui agit aussi comme source de diversification dans les portefeuilles. L’euro devrait continuer à perdre du terrain face au franc suisse, même si une consolidation à court terme reste possible, à mesure que les écarts de taux d'intérêt se resserrent et que les risques géopolitiques stimulent la demande pour d'autres actifs refuges.

Matières premières – hausse de la demande

8. Les cours des matières premières pourraient enregistrer de solides gains à l'avenir

Dans un contexte d'incertitude géopolitique, un accès sûr et fiable aux ressources naturelles est impératif, d'autant plus que l’exploitation de ces ressources sera plus importante dans le cadre de la transition vers une économie net-zéro. Nous anticipons des changements durables sur les marchés des matières premières. Les métaux industriels, en particulier le cuivre, sont confrontés à une nouvelle demande structurelle liée à l'électrification et à l'expansion des centres de données requise par l'essor de l'intelligence artificielle. Les matériaux de construction et d'emballage alternatifs, tels que le bois, devraient également voir une demande croissante, car la hausse des prix du carbone et l'expansion des marchés d'échange de droits d'émission de carbone permettent désormais d’évaluer plus justement les ressources naturelles. La complexité de l'environnement géopolitique et financier augmente l’importance de l’or en tant qu'actif de réserve pour les banques centrales. Le cours de l'or restera soutenu, malgré la résilience du dollar – les deux évoluent souvent dans des directions inverses. Un regain d'aversion au risque pourrait peser sur les prix des matières premières, mais nous profiterions alors de leur faiblesse pour (re)constituer notre exposition aux métaux industriels.

Classes d’actifs alternatives – un pilier de la diversification

9. Les stratégies alternatives peuvent offrir revenu et diversification

Pour les investisseurs en francs suisses, le faible niveau des rendements obligataires continuera à soutenir les fonds immobiliers suisses cotés, qui offrent actuellement un rendement intéressant comparativement aux obligations souveraines du pays. S’agissant des hedge funds, notre conviction dans les stratégies macro et de suivi des tendances reste forte, mais nous cherchons également à tirer parti d'un éventail plus large d'opportunités, notamment de stratégies conçues pour tirer avantage de l'intensification de l'activité des entreprises, y compris les fusions, les acquisitions et les restructurations (stratégies «event driven»), et de stratégies «long/short equity», l’environnement s’améliorant pour la sélection des titres dans un contexte de normalisation macroéconomique et de retour de la volatilité.

10. Les actifs non cotés peuvent renforcer les portefeuilles des investisseurs éligibles

Pour les investisseurs disposant d’un horizon de placement à long terme et d’une tolérance pour les actifs illiquides, les actifs non cotés ont un rôle important à jouer dans un portefeuille multi-actifs diversifié. L'inclusion d'actifs non cotés peut améliorer le rendement et la diversification des portefeuilles et en atténuer la volatilité, tout en donnant accès à des entreprises innovantes et à croissance rapide qui choisissent de plus en plus souvent de rester privées au lieu de chercher à être cotées en bourse.