Points clés

- Les élections au Parlement européen ont maintenu le statu quo de centre droit, mais laissent entrevoir de profonds changements en France et en Allemagne

- En France, les incertitudes politiques consécutives à l'annonce d'élections législatives anticipées ont provoqué une hausse des rendements souverains et un affaiblissement des marchés boursiers

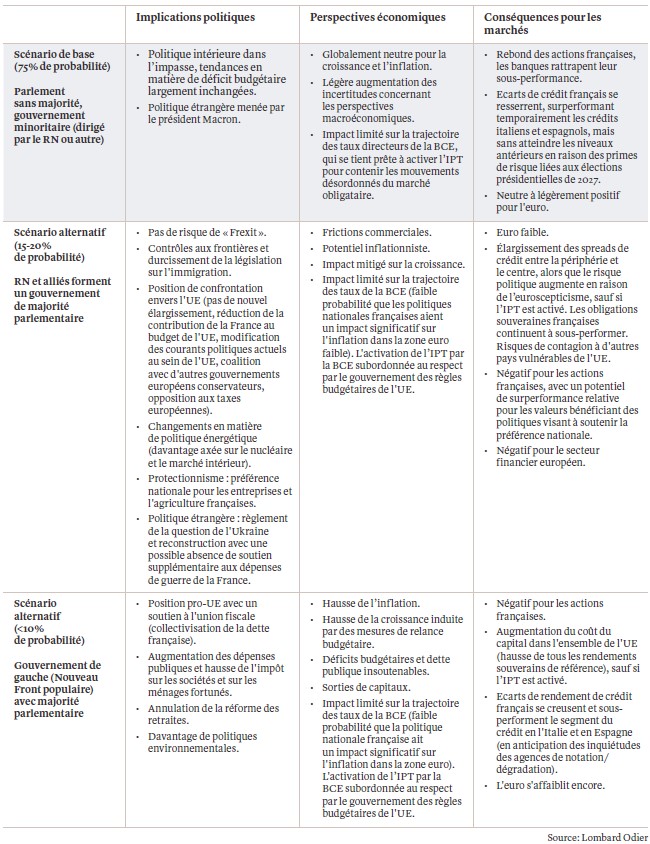

- Nous examinons trois scénarios pour la France. Alors qu'un gouvernement majoritaire dirigé soit par la droite, soit par une coalition de gauche, augmenterait les risques pour les perspectives budgétaires du pays, le résultat le plus probable est un parlement sans majorité, ce qui provoquerait une augmentation modérée des incertitudes, mais probablement peu de changements en matière de politiques

- Les mécanismes d'intervention de la Banque centrale européenne signifient que la zone euro ne fait pas face aux mêmes menaces existentielles que lors de la crise de la dette souveraine d'il y a une douzaine d'années.

Les élections européennes ont permis au centre droit de conserver le pouvoir, mais ont précipité l’éventualité d'un profond changement politique en France, tout en affaiblissant un gouvernement allemand déjà fragile. Nous examinons les scénarios politiques à venir en France, leurs conséquences sur les marchés financiers et leurs effets secondaires sur les actifs européens.

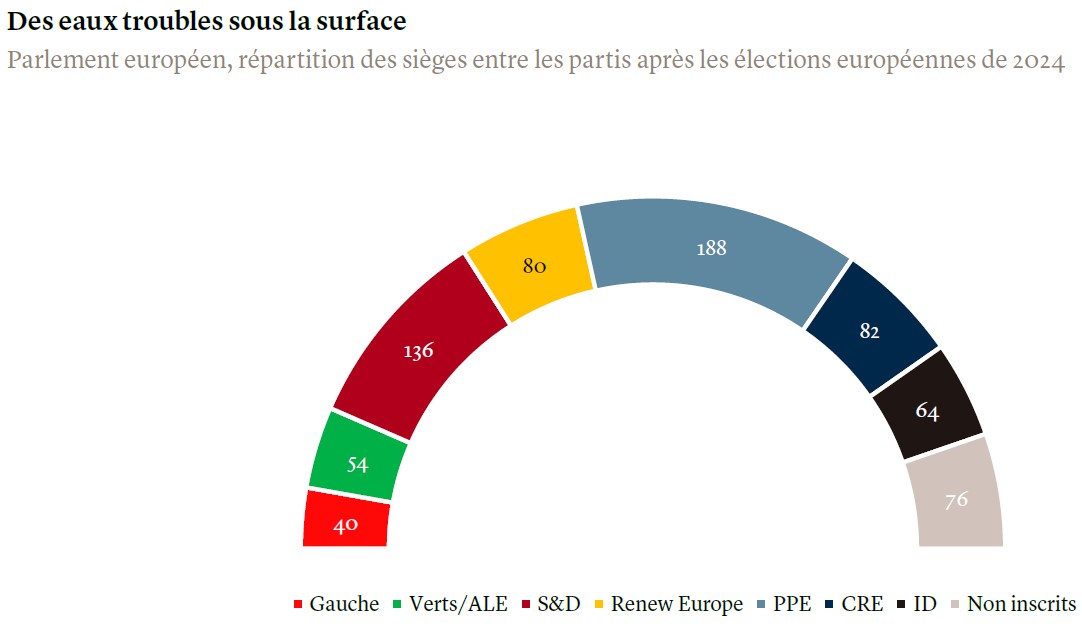

Les élections des 7 et 9 juin derniers ont confirmé la position politique globalement majoritaire du centre droit au Parlement européen, véhiculant en surface un message de continuité politique au niveau de l'Union européenne (UE) (voir graphique ci-dessous). Avec une majorité centriste d'un peu plus de 400 sièges sur les 720 que compte le Parlement, la réélection d'Ursula von der Leyen à la présidence de la Commission européenne pour un second mandat semble de plus en plus certaine. Cependant, au niveau national, de profonds changements politiques sont désormais possibles au sein des principaux États membres. En France, la réponse du président Emmanuel Macron à la victoire du Rassemblement national (RN) de Marine Le Pen aux élections parlementaires européennes a été la dissolution de l'Assemblée nationale et l’organisation d’élections législatives anticipées. Les marchés ont immédiatement réagi, faisant passer le rendement des obligations souveraines françaises à 10 ans (Obligations assimilables du Trésor ou OAT) de moins de 3% à un peu plus de 3,3% (élargissant l'écart par rapport aux Bunds allemands à 78 points de base). Le cours de l'indice français CAC40 est en recul de 9% sur le mois et tout juste stable depuis le début de l'année, tandis que le cours de l'indice allemand DAX a chuté de 4% sur le mois, même s'il est toujours de 7% supérieur à son niveau du début de l'année.

Parlement sans majorité et cohabitation jusqu'aux élections présidentielles

A la différence du système de scrutin proportionnel à un tour qui préside aux élections parlementaires européennes, le système à deux tours des législatives en France représente un obstacle formidable pour tout parti souhaitant former une majorité de travail. Dans chacune des 577 circonscriptions, à moins qu'un candidat ne recueille plus de la moitié des voix au premier tour, un second tour s'ensuit pour départager le premier et le second candidat, auxquels vient s’ajouter tout autre candidat ayant recueilli plus de 12,5% des électeurs inscrits. Notre scénario de base prévoit donc un Parlement sans majorité, aucun parti n’étant en mesure d’obtenir 289 sièges et une majorité absolue jusqu'à la fin du mandat du président Macron, qui s'achèvera en avril 2027.

Compte tenu des bons résultats du RN au niveau européen, nous nous attendons à ce que le parti obtienne une majorité relative. Cela permettrait au RN de diriger le gouvernement dans le cadre d'un scénario de cohabitation avec Emmanuel Macron et son parti Renaissance. En termes de politique économique, un tel scénario ressemble à n’importe quel scénario de gouvernement minoritaire, du fait qu’il est difficile de faire adopter des lois au sein d’un parlement sans majorité, indépendamment de qui est le chef du gouvernement. La France a connu plusieurs périodes de cohabitation : entre le président François Mitterrand et le premier ministre Jacques Chirac à la fin des années 1980, ou entre le président Chirac et le premier ministre Lionel Jospin à la fin des années 1990 et au début des années 2000. La cohabitation qui se dessine serait probablement l'une des plus difficiles, avec un potentiel de protestations et de perturbations de la part des forces d'opposition dans le pays.

La situation serait différente si, comparativement à notre analyse actuelle, un groupe politique obtenait la majorité absolue au Parlement. Nous estimons à quelque 25% la probabilité que le RN y parvienne, et à moins de 10-15%, la probabilité que les partis de gauche français obtiennent une part aussi importante des voix. Aucun de nos scénarios ne voit le parti Renaissance du président Macron obtenir un soutien suffisant pour remporter une majorité absolue.

Le tableau ci-dessous résume trois scénarios et leurs implications en fonction des politiques économiques et des relations avec l'UE, ainsi que de leurs conséquences sur le plan macroéconomique et sur les marchés financiers.

Menaces politiques sur la situation macroéconomique

Les évolutions macroéconomiques récentes ont été globalement constructives, la tendance mondiale à la désinflation ayant permis aux banques centrales, en particulier à la Banque centrale européenne, de prendre ses premières mesures d'assouplissement monétaire. Les risques politiques et géopolitiques sont nombreux et menacent ces perspectives. Alors que l'attention se porte désormais sur les élections françaises, des élections générales se tiendront au Royaume-Uni le 4 juillet, avec des résultats et des répercussions qui semblent très claires. Plus important encore pour le reste du monde, en novembre aura lieu le scrutin présidentiel américain. Si les élections françaises aboutissent à une cohabitation avec un parlement sans majorité, notre scénario de base pour les perspectives économiques de la zone euro reste d'actualité. Le marché boursier français devrait alors se redresser, offrant un point d'entrée potentiel pour les investisseurs. En revanche, si un nouveau parlement émerge avec une majorité au pouvoir, nous prévoyons des perspectives économiques plus incertaines pour la zone euro. Des risques importants pèseraient alors sur les autres actifs européens, tels que les obligations souveraines de la zone euro et la monnaie unique. Dans ce scénario, nous tablons sur une baisse continue des actions françaises, surtout dans le cas d'un gouvernement à majorité de gauche.

Cela dit, il convient de souligner que l'architecture économique et financière de la zone euro est très différente aujourd’hui de ce qu’elle était lors de la crise de la dette souveraine de 2012. L'existence d’outils mis en œuvre par la Banque centrale européenne, tels que l'instrument de protection de la transmission (IPT2), limite les possibilités de ventes massives désordonnées sur le marché des taux, tout en incitant clairement les gouvernements à se conformer au cadre budgétaire de l'UE. Une condition essentielle exigée par la BCE pour l'activation de l'IPT est la volonté d'un gouvernement de se conformer aux règles budgétaires de l'UE. L'heure de vérité pour le nouveau gouvernement français pourrait donc sonner si le creusement des écarts de rendements obligataires devait l’inciter à adopter une approche plus pragmatique en matière budgétaire.

Une Allemagne fragile

Les résultats des élections européennes ont également affecté les partis de la coalition allemande au pouvoir, les sondages laissant entendre qu'une majorité d'Allemands sont mécontents du gouvernement. Le parti social-démocrate (SPD) a enregistré son pire résultat, avec 13,9% des voix seulement, et les votes en faveur des Verts sont tombés à 11,9%, ce qui leur a fait perdre neuf sièges au Parlement européen. Enfin, le parti libéral-démocrate (FDP) a obtenu 5,2% des voix. La tendance qui a le plus attiré l'attention, et qui inquiète le plus le centre politique, est l'AfD (Alternative pour l'Allemagne) qui a obtenu la deuxième plus grande part des voix avec 15,9%.

En Allemagne, les conséquences immédiates sont moins importantes qu'en France : le chancelier Olaf Scholz a rejeté l'idée d'une élection anticipée, et un vote de défiance contre le gouvernement semble impossible, car il nécessiterait un candidat alternatif capable d'obtenir une majorité au Bundestag. Mais ce résultat ne fait qu'accentuer les dysfonctionnements d'une coalition tripartite déjà très fragile. La crise budgétaire actuelle, qui fait suite à la décision de la Cour constitutionnelle allemande sur le «frein à l'endettement»1, s'est encore intensifiée en raison des désaccords entre les trois partis au pouvoir, alors que la voie vers un éventuel compromis reste floue.

Ces développements soulèvent également des questions cruciales pour l'avenir politique de l’Allemagne après les élections fédérales de l'année prochaine. Les partis de centre droit CDU/CSU (Union chrétienne-démocrate/Union chrétienne-sociale) sont en tête des sondages d'opinion actuels, mais ne remporteraient pas la majorité absolue. La montée de l'AfD dans les sondages, ainsi que ses résultats aux élections parlementaires européennes, signifient que le parti jouera un rôle plus important dans la politique européenne, et pourrait tirer son épingle du jeu si le RN français devait se rapprocher du pouvoir, à l'instar des Frères d'Italie (Fratelli d'Italia) en 2022.

Elections législatives en France (30 juin et 7 juillet): analyse des scénarios

Sources: Euractiv, Europ Elects

1 Article inscrit dans la constitution allemande stipulant que les budgets de l'État fédéral et des Länder «doivent, en principe, être équilibrés sans les revenus provenant de crédits», c'est-à-dire qu'ils ne dépensent que ce qu'ils perçoivent en impôts.

2 Système d'achat d'obligations visant à prévenir la fragmentation financière parmi les membres de la zone euro.