Les marchés émergents vont-ils surpasser les marchés développés dans les mois à venir, ou les risques sont-ils trop importants?

Dans l’ensemble, les marchés de la dette émergente ont enregistré de très bons résultats cette année. Les marchés émergents vont-ils surpasser les marchés développés dans les mois à venir, ou les risques sont-ils trop importants? La question pourrait trouver réponse dans la sélection des pays et du type de crédit.

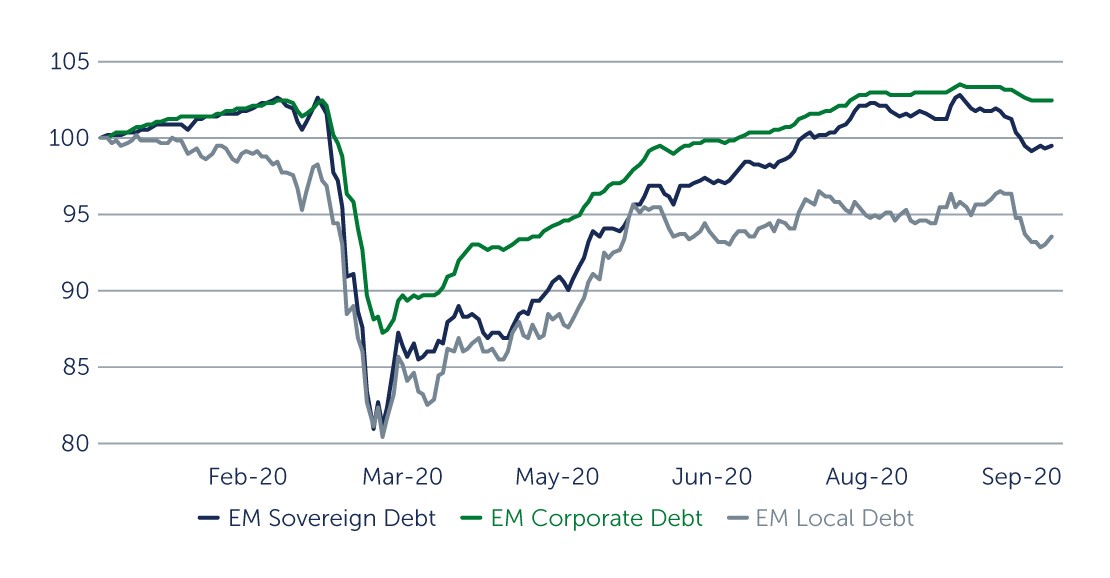

L'élan positif de la dette des marchés émergents au deuxième trimestre s'est poursuivi pendant la majeure partie du troisième trimestre, même si les performances ont quelque peu perdu de leur vigueur vers la fin du trimestre en raison des inquiétudes autour d’une deuxième vague de COVID et de son impact sur l'économie mondiale. Les entreprises, les États et les taux ont terminé le trimestre en territoire positif, tandis que les monnaies ont continué à être à la traîne. Si l'on examine les performances du marché, les entreprises émergentes ont été les premières à réaliser un rendement de 2,75%, suivies par les dettes souveraines (2,32%) et locales (0,61%).

Depuis mars, les entreprises émergentes ont bénéficié du soutien des gouvernements et des banques. Celui-ci a contribué à protéger la classe d'actifs de certains des effets négatifs de la pandémie, comme en témoignent les solides bénéfices réalisés par les entreprises au cours du deuxième trimestre et un taux de défaillance des entreprises qui, à 2,9%, reste bien inférieur aux prévisions initiales de 4,5%. Pendant une grande partie du dernier trimestre, les prix des matières premières ont également poursuivi leur redressement, soutenant les secteurs cycliques tels que le pétrole et le gaz, les métaux et les mines, et les industries.

Cependant, des inquiétudes ont refait surface concernant une éventuelle seconde vague de COVID, et l'impact que cela pourrait avoir sur la demande. En parallèle, des questions se posent quant à savoir si certaines des mesures de soutien et de relance qui ont soutenu le marché jusqu'à ce stade pourraient commencer à s'atténuer dans les mois à venir. Il s'agit là de l'un des plus grands risques auxquels sont confrontées les entreprises émergentes à l'heure actuelle, à savoir que la demande (y compris la demande de produits de base en provenance de Chine) sera appelée à s'effriter au cours d'une nouvelle vague de COVID, empêchant les entreprises de générer suffisamment de revenus et d'EBITDA pour assurer le remboursement de leur dette en l'absence d'autres programmes de soutien.

Dans ce contexte, il est essentiel d'identifier les entreprises dont les modèles commerciaux sont suffisamment solides pour résister à un ralentissement de la demande. Les entreprises des secteurs défensifs tels que la consommation, les services publics et les télécommunications, ou les médias et la technologie par exemple, semblent relativement bien positionnées et ont même commencé à se redresser vers la fin du troisième trimestre. En outre, certaines entreprises du secteur des métaux et des mines en Amérique latine dont le coût de production se situe dans le premier quartile de la courbe des coûts mondiaux pourraient résister à ce contexte difficile. À l'inverse, en raison des mesures de soutien actuelles, l'identification tardive des prêts non performants pourrait poser quelques problèmes au secteur dans les années à venir.

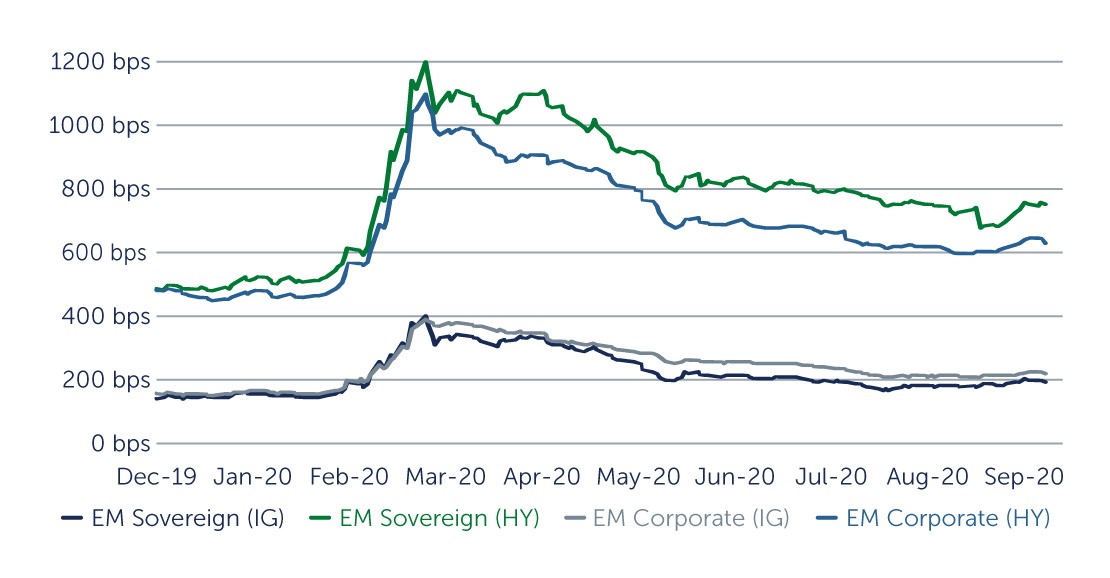

Concernant le segment du high yield, celui reste attractif. Au début de l'année, l'écart entre les segments high yield et les segments investment grade s'est considérablement élargi, atteignant plus de 700 points de base. Bien que cet écart se soit quelque peu réduit ces derniers mois, il reste important par rapport à l'écart d'avant crise, qui se situait à environ 400 points de base. Cela laisse supposer qu'il est possible de comprimer davantage les écarts de taux. Il existe notamment des opportunités les obligations à court terme, qui peuvent fournir une occasion d'augmenter le rendement et la diversification, avec moins de volatilité.

(Qualité investissement vs. Haut rendement)

La situation était similaire du côté de la dette souveraine, où le marché a maintenu sa reprise pendant la majeure partie du troisième trimestre avant de céder face à la volatilité et à un léger élargissement des taux en fin de trimestre. Il est à noter que si le marché a bien récupéré depuis le dernier sommet de volatilité, il reste en décalage avec les économies réelles des marchés émergents, lesquels auront besoin de plusieurs années avant de retrouver leur pleine capacité. Dans ce contexte, l'une des questions clés est de savoir quels pays peuvent, et vont, satisfaire leurs obligations en matière de dette. En termes de capacité de paiement, un certain nombre de pays semblent être en assez bonne santé - le Mexique, par exemple, semble assez solide d'un point de vue financier, compte tenu de ses importantes réserves de change. La Russie, la Thaïlande et le Pérou semblent également capables de payer, tout comme des pays européens émergents comme la Hongrie, la République tchèque et la Pologne.

Analyser si un pays est prêt à payer sa dette est compliqué, en partie grâce à l'implication d'institutions financières internationales comme la Banque mondiale et le Fonds monétaire international. Au cours des derniers mois, il y a eu des indications selon lesquelles ces institutions pourraient encourager les pays émergents ayant un ratio dette/PIB élevé à restructurer leur dette. L'analyse de la solvabilité d'un pays sur la base de ce ratio du PIB peut être trompeuse, car certains pays sont en mesure d'emprunter à des taux très bas et donc de s'accommoder de ratios dette/PIB beaucoup plus élevés que d'autres. De plus, de nombreux pays émergents, en particulier dans le domaine du high yield, auront besoin d'une aide financière supplémentaire de la part de ces institutions dans les années à venir, ce qui pourrait amener certains pays à subir des pressions pour se restructurer afin de recevoir un financement.

Compte tenu de ces considérations, il est presque impossible de tirer des conclusions sur l'attrait du marché de la dette souveraine. Toutefois, dans l'ensemble, les pays notés investment grade continuent d'être intéressants, notamment la Colombie, la Roumanie, la Russie et le Brésil. En ce qui concerne le high yield, il s'agit d'être sélectif, dans des pays comme l'Ukraine, l'Azerbaïdjan et les économies d'Europe centrale et orientale comme la Croatie, l'Albanie et la Macédoine.

La sélection des pays et des crédits est cruciale dans cet environnement, étant donné que l'année prochaine sera probablement difficile. Il faudra notamment faire attention aux pays où les mesures de financement se détériorent et qui pourraient donc voir leur notation de crédit baisser à l'avenir. Entre le COVID-19 et les tensions commerciales, il existe et continuera d'exister une pléthore de risques pour les entreprises et les pays émergents d'un point de vue économique, politique et financier. Mais les périodes de stress offrent également des opportunités, qui peuvent être particulièrement intéressantes. La clé consistera à sélectionner judicieusement ses investissements.