L’industrie de la dette privée, aujourd’hui constituée d’une multitude de petits acteurs, devrait se consolider et renouer avec une activité plus saine.

Les marchés du crédit ont été passablement chahutés ces derniers mois. Entre mars et avril, les spreads sur le High Yield US sont passés au-dessus de la barre des 1'000bps, pour redescendre par la suite à un palier de 700-800bps, loin des 300-400bps en vigueur à fin 2019. Les investisseurs ont rapidement cherché de la liquidité sur les instruments les plus liquides, pour faire face aux appels de marges, pour re-balancer le portefeuille, ou dans l’anticipation d’un effondrement des prix. Ces mouvements importants et indifférenciés, couplés avec les annonces de soutien de la Fed sur les fallen angels ont conduit à une forte volatilité sur le crédit, avec en toile de fond des incertitudes persistantes liées à la pandémie de Covid-19.

Aujourd’hui, malgré les mesures de soutien des gouvernements, les spreads restent à des niveaux élevés et impliquent des taux de défauts anticipés non négligeables. De plus, le pourcentage de sociétés traitant à des niveaux distressed (1'000bps supérieur aux bons du trésor US) est également élevé, autour de 25%, contre moins de 10% en décembre 20191. Les gérants actifs sur le marché des bonds, des loans et de la dette privée, s’attendent ainsi à une période prolongée de stress qui devrait manifestement conduire à des défauts et des situations de restructuration à plus long terme.

offrant des opportunités de capitaliser sur les mouvements de spreads.

Dans cet environnement, les opportunités peuvent être analysées sur un horizon élargi. A court terme, les participants se concentrent sur l’identification de sociétés de qualité qui sortiraient indemnes de la crise. En effet, les spreads actuels restent importants mais la matérialisation du risque devrait être idiosyncratique et concentrée sur certains secteurs. L’opportunité consiste à acheter des titres décotés sur le marché des leveraged loans, des bonds, ou du crédit structuré. Par ailleurs, il n’est pas exclu que de nouvelles phases de volatilité se présentent, offrant des opportunités de capitaliser sur les mouvements de spreads.

A moyen terme, le brouillard devrait redescendre et émergeront alors les sociétés en réelle difficulté. Les entreprises ayant souffert d’un manque de revenus sans précédent nécessiteront alors de financements de secours pour couvrir leurs besoins en fonds de roulement. Ces opérations de rescue finance offrent des rendements élevés, pour du financement à court terme. Par ailleurs, l’activité d’investissement des fonds de Private Equity devrait graduellement reprendre avec une demande pour du financement en primaire. Cette reprise devrait être plus rapide qu’en 2008 pour deux raisons: le montant de dry powder de près de USD 2'000 milliards2 des fonds de Private Equity devrait accélérer l’activité d’investissement et l’accessibilité à du financement alternatif bien plus important (dette privée) réduirait la dépendance au financement bancaire. Les fonds de dette privée actifs sur le marché primaire (Direct Lending), bénéficieront alors de conditions bien plus attractives et de meilleures sécurités.

comme une opportunité unique de se positionner sur le crédit.

A plus long terme, la panique du marché devrait laisser la place à la détresse tangible des sociétés, qui se matérialiserait par une hausse des taux de défauts, des opportunités de restructuration financières et de Non Performing Loans (NPL). De plus, l’industrie de la dette privée, aujourd’hui constituée d’une multitude de petits acteurs, devrait se consolider et renouer avec une activité plus saine.

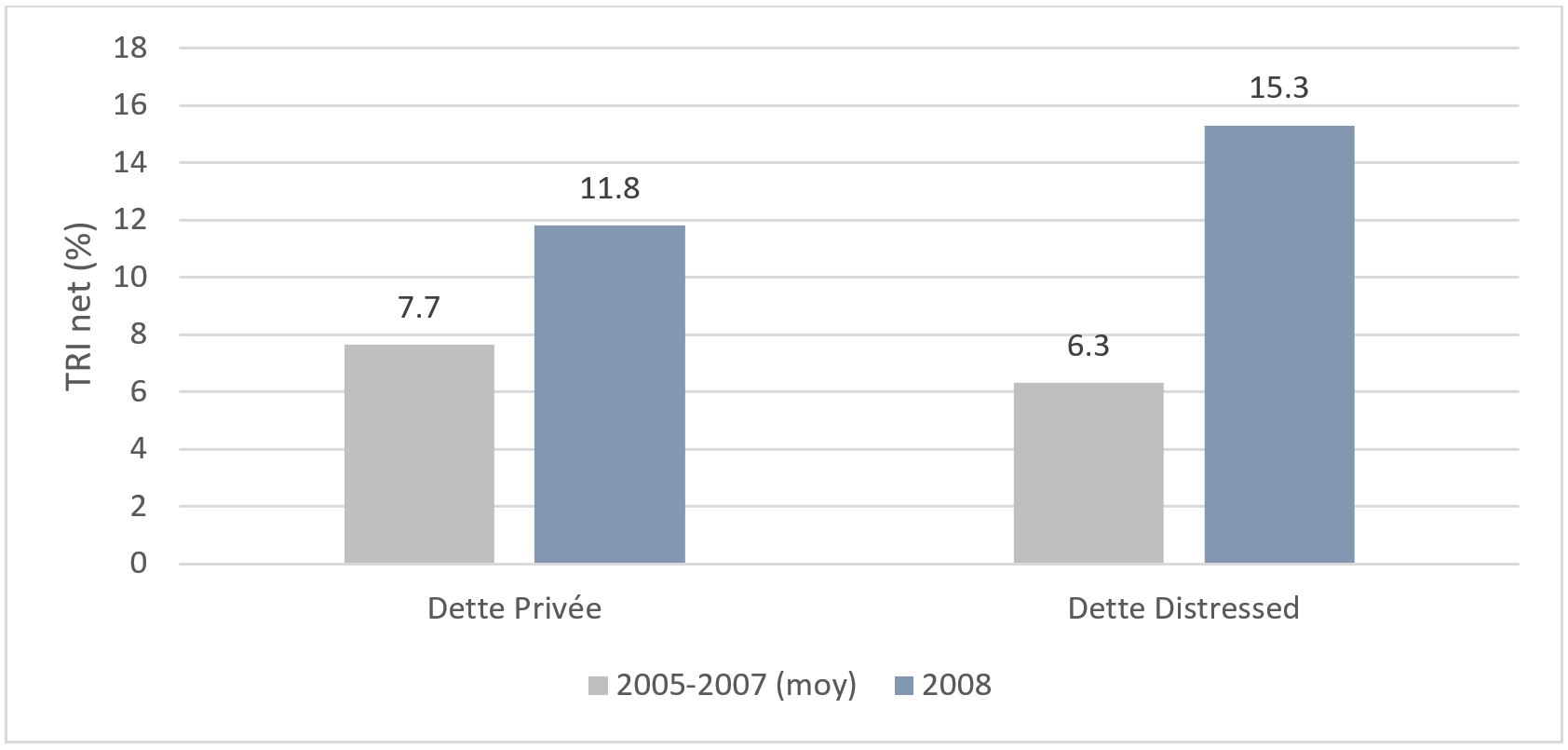

Ce nouveau cycle, qui apporte un vent de fraicheur, est considéré par de nombreux acteurs comme une opportunité unique de se positionner sur le crédit, en bénéficiant de rendements importants et d’un risque limité. A titre de comparaison avec la crise de 2008, les fonds de dette distressed lancés au pic de la crise ont, en médiane, généré une performance de 15.3% p.a. (TRI net), contre 6.3% p.a. pour les fonds lancés avant la crise, entre 2005 et 2007.

(selon l’année de lancement)3

Le challenge principal réside dans la sélection de managers à même de trouver les bonnes opportunités et disposant de l’infrastructure adéquate pour la compréhension, la structuration et la gestion de ces opérations, qui peuvent s’avérer complexes. De plus, au vu des incertitudes encore élevées, il est indispensable d’opter pour une approche diversifiée, en mettant en place un programme d’investissement multi-managers et transversal, capitalisant sur les opportunités à court, moyen et long terme.