L’importante levée de capitaux ces dernières années s’est vue accompagnée de certaines inquiétudes de la part des investisseurs.

L’industrie des marchés non cotés («Private Markets») a connu un intérêt croissant depuis le début des années 2000. Avec un taux de croissance de l’ordre de 13% p.a, l’industrie des fonds atteint aujourd’hui 5’100 milliards de dollars1, soit une taille supérieure à l’industrie des Hedge Funds2. Malgré une brève accalmie après la crise de 2008, la levée de capitaux par les fonds a rapidement repris pour atteindre un record de 855 milliards de dollars levés en 2017, par près de 2'000 fonds3. L’environnement économique de ces cinq dernières années, des taux bas et des valorisations élevées, a largement contribué à ce succès et a conduit à un changement stratégique dans l’allocation de portefeuille. Les investisseurs à la recherche de rendement ont ainsi augmenté leur exposition aux marchés non cotés, réputés pour leur surperformance et la stabilité des rendements générés.

et une tendance globale lors du processus d’investissement.

Néanmoins, l’importante levée de capitaux ces dernières années s’est vue accompagnée de certaines inquiétudes de la part des investisseurs sur l’aptitude des gérants de fonds à déployer ce capital levé, mais non investi, défini par le terme Dry Powder. En effet, il est important de rappeler qu’un fonds de Private Markets a pour caractéristique de lever du capital auprès d’investisseurs dans le but de l’investir sur une durée variant entre trois à cinq ans. Par conséquent, le capital levé en 2017, ne sera investi qu’au cours des prochaines années et dépendra donc des conditions économiques futures. Historiquement, le Dry Powder global a graduellement augmenté au cours des cinq dernières années pour atteindre 1’600 milliards à fin 20174. Cette augmentation a naturellement été la résultante d’une levée de capital plus importante, avec le corollaire potentiel d’une difficulté accrue à déployer ce capital. La question qui se pose est donc de déterminer s’il n’y aurait pas un excès de capacité sur les marchés non cotés par rapport aux opportunités disponibles, souvent exprimé par l’anglicisme «too much money chasing too few deals». Une telle situation pourrait en effet exacerber la concurrence et mener à des transactions potentiellement plus chères et risquées afin déployer le surplus de capital.

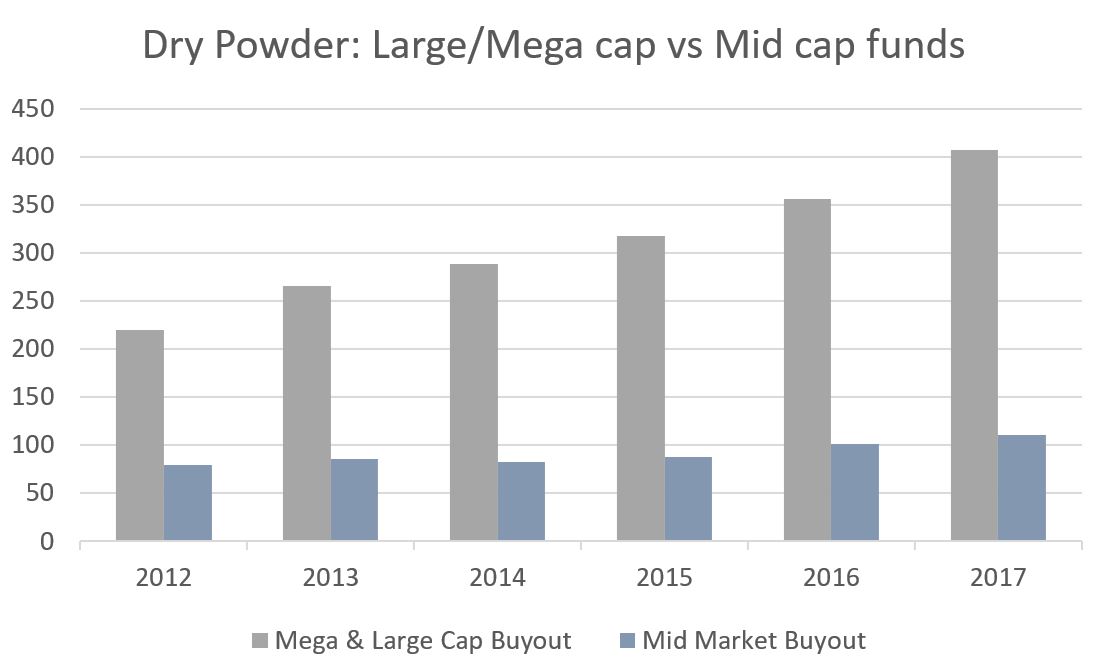

Bien que la problématique du Dry Powder soit cruciale, il serait trompeur de se baser sur un chiffre unique et une tendance globale lors du processus d’investissement. Les marchés non cotés étant composés d’une multitude de segments (Venture Capital, Growth, mid-market Buyout, Large Cap Buyout, immobilier, dette privée…) chaque stratégie repose sur des fondamentaux distincts. Lorsque l’on se concentre sur le Buyout, qui représente le segment le plus important des marchés non cotés et qui consiste en la prise de participation majoritaire au capital de sociétés non cotées matures, une différence notable apparait entre le Mid Market Buyout et celui du Large et Mega Cap Buyout5. En se basant sur les données fournies par Preqin, une des plus grandes bases de données sur les marchés non cotés, le Dry Powder des fonds de Large/Mega Cap Buyout a augmenté de façon importante au cours des cinq dernières années, de +13% p.a, alors que celui du Mid Market Buyout, montre une croissance bien plus modérée, de 7% p.a. sur la même période. Cette constatation tendrait à montrer que les fonds actifs sur le Mid Market sont en mesure de convertir le capital levé en investissements avec bien plus d’efficacité que les fonds actifs sur le Large/Mega Cap Buyout et bénéficieraient d’un environnement moins compétitif.

De manière générale, la levée de capital importante ne s’est pas traduite par une croissance comparable en termes du nombre de fonds, mais par une augmentation de la taille moyenne des fonds (de +70% sur 5 ans). Pour de nombreux fonds n’augmentant pas suffisamment la taille de leur équipe, la nécessité de déployer ce capital a inévitablement amené à une augmentation de la taille moyenne des transactions et un positionnent sur des sociétés à plus grande capitalisation. En parallèle à cela, la levée de capital des fonds de Mega et Large Cap Buyout a connu un fort de taux de croissance sur cinq ans (32% p.a contre 9.5% p.a. pour le Mid Market), et a atteint un sommet record en 2017, représentant 60% de la levée de capital totale, soit USD 174bn. Cette hausse a notamment été alimentée par de nombreuses caisses de pension réinvestissant les distributions élevées reçue sur ces dernières années ainsi que par les fonds souverains augmentant leur allocation aux marchés non cotés. Un élément complémentaire à cette tendance, et qui contribue à l'accumulation de Dry Powder, est la nouvelle concurrence venue de grands investisseurs institutionnels, en particulier des caisses de pensions, qui sont de plus en plus actifs sur les transactions en direct de grande taille et ce, avec des exigences de rentabilité plus faibles.

et environ 44,5 millions d’employés.

Cette combinaison d’afflux de capital de la part des fonds et d’acteurs institutionnels sur un segment historiquement plus compétitif, avec des multiples de valorisation plus élevés, aide à comprendre l’augmentation importante du Dry Powder sur le Large/Mega Cap.

A la lumière de ces observations, le Mid Market apparaît comme un segment plus résilient dans sa capacité à déployer le capital et moins compétitif que le Large et Mega Cap. D’un point de vue structurel, ce segment se caractérise par ailleurs par une profondeur de marché bien plus importante, avec une multitude d’entreprises actives. A titre d’exemple, le marché du Mid Market US représente plus de 200'000 sociétés actives et environ 44,5 millions d’employés6. Bien que la performance des fonds actifs sur le L&M ait été solide au cours de la décennie passée, l’important afflux de capital sur cette tranche tendrait à diminuer les rendements futurs. La vigilance est donc clé, et un investisseur devrait considérer une diversification de ses positions en intégrant une allocation au Mid Market, tout en s’assurant d’un travail de Due Diligence approfondi.