La récente volatilité ne signifie pas l'éclatement d'une bulle d’actions, ou plus précisément d'une bulle d'actions growth.

Après avoir atteint des sommets inégalés, le marché US a connu une liquidation massive suite à une correction des actions de sociétés technologiques majeures. Le marché des actions ayant fait preuve de résilience tout au long de l'été, les investisseurs ont fait part de leurs inquiétudes quant aux évaluations du marché, certains estimant les actions surévaluées. Etant donné que la chute a touché principalement les FAANG (Facebook, Apple, Amazon, Netflix et Alphabet - anciennement Google), la récente liquidation du marché impliquerait-elle la fin du leadership en matière de croissance?

La récente volatilité ne signifie pas selon nous l'éclatement d'une bulle d’actions, ou plus précisément d'une bulle d'actions growth. Cependant, il y a un rééquilibrage de certaines actions de croissance performantes survalorisées et à l'origine du rallye boursier de ces derniers mois.

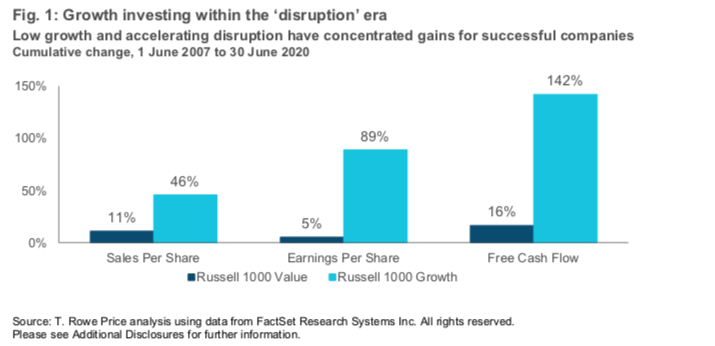

sur le marché avant, pendant et après une crise.

A la fin du printemps/au début de l'été, certaines entreprises ont vu leur perspective économique tirée vers le haut grâce à la crise du coronavirus. Cela était principalement lié au contexte de croissance des opportunités qui s'offraient à ces entreprises. Il en résulte un scénario inhabituel: les actions growth ont fait preuve de leadership sur le marché avant, pendant et après une crise, grâce à des ventes, des bénéfices et des flux de trésorerie nettement supérieurs (voir graph ci-dessous).

Ces rendements économiques très inégaux sont dus à plusieurs facteurs. L'élément clé est la période unique dans laquelle nous vivons: les capacités continuent à être soutenues et alimentées par des mesures de relance monétaire, elles sont également réalisées grâce à une nouvelle ère technologique. Le ralentissement du cycle «normal» de croissance et d'inflation ainsi que l'avènement de la possibilité de monétiser l'innovation technologique ont également créé un contexte inhabituel.

Les mesures de relance monétaire et fiscale massives et l'arrêt de la phase d'aggravation ont certainement encouragé les flux vers les actifs à risque et surtout vers certaines valeurs de croissance. L'orientation de ces flux aura été renforcée par la croissance des investissements passifs (en phase avec la concentration de l'indice des actions américaines, inédite depuis 1999), ainsi que par les investissements axés sur les facteurs qui poussent les investisseurs à adopter des stratégies de «dynamisme» et «croissance».

Les valorisations ne sont globalement pas exagérées, mais dans certains domaines, elles ont atteint des niveaux élevés.

Au cours des derniers mois, nous avons réduit des positions dans de nombreuses sociétés tirant nettement profit de la pandémie du coronavirus, en particulier là où les valorisations s'étaient accrues au point de créer un risque. Netflix s’inclut dans ce groupe. Amazon et Facebook continuent selon nous de sous-évaluer leurs modèles d'entreprise, compte tenu des récents programmes d'investissement (notamment ceux visant à accroître la durabilité des entreprises), ce qui devrait entraîner une augmentation des marges dans les années à venir. Nous continuons à être investis dans Apple, compte tenu du nouveau cycle de produits important à venir.

Nous sommes confiants avec notre exposition aux FAANG, étant donné la taille des positions individuelles et les particularités de chaque action. Dans l'ensemble, nous pensons que les valorisations de ces titres restent raisonnables, car nous les considérons sur une période d'un à deux ans. Les FAANG n'ont cependant pas été le moteur principal de surperformance relative réalisée cette année. Le succès de la sélection des actions a été très large et provient en grande partie d'actions en dehors du secteur américain de l’IT à grande capitalisation.

Tout au long de l'été, nous avons fait évoluer notre portefeuille afin de gérer les risques de valorisation en constante évolution. Nos prises de bénéfices ont été réinvesties dans des actions de haute qualité, en particulier dans des domaines cycliques où nous avons identifié des cycles axés sur les produits et l'innovation qui devraient voir les rendements économiques s'accélérer. Nous avons également augmenté notre exposition à certains titres en Inde, en Europe et au Japon, en maintenant une sous-pondération en actions américaines.

Le sell-off du marché aujourd’hui est selon nous sain et peut-être même quelque peu normal, compte tenu de la résilience du marché des actions au cours des dernières semaines. Dans un monde idéal, nous assisterons probablement à plus de diversification et de reprise sur les marchés d'actions à la suite de ces aléas. Les périodes de volatilité ont tendance à déplacer une partie des capitaux dictés par certains facteurs, en particulier les capitaux ancrés autour de mesures du «risque» présumées négatives et à court terme.

Nous continuons à croire au pouvoir du changement provoqué par les périodes de crise et réfléchissons activement à la période post-coronavirus de manière globale, la manière dont cela impactera les marchés et les investisseurs. En tant qu'investisseurs growth, nous devons être vigilants face aux conditions extrêmes, mais toujours chercher à mettre nos clients du bon côté du changement. Il existe aujourd’hui de nombreuses possibilités de saisir l'accélération des résultats extrêmes sur le marché.