La dévaluation continue du dollar américain et les BRICS

La dévaluation continue du dollar américain devient un thème majeur dans l’économie mondiale, renforcé par la montée des nations BRICS (Brésil, Russie, Inde, Chine, Afrique du Sud). Autrefois dominante dans les échanges internationaux, l’influence du dollar diminue progressivement. Les BRICS, en réduisant leur dépendance au dollar, cherchent à remodeler le commerce mondial en privilégiant des transactions en monnaies locales.

Parallèlement, la Réserve fédérale (Fed) des Etats-Unis maintient une politique monétaire stricte, jonglant entre la maîtrise de l’inflation et celle du marché de l’emploi. Si cette stratégie fonctionne à court terme, elle expose toutefois le dollar à des risques à long terme. En effet, cette approche pourrait amplifier la dévaluation prolongée du dollar, notamment avec une réduction de son utilisation dans le commerce mondial.

Aujourd’hui, 20% des paiements mondiaux de pétrole sont effectués en devises non liées au dollar. De plus, 159 pays envisagent d’adopter le système de paiement des BRICS, permettant de renforcer les monnaies locales dans le commerce. L’ajout de 40 pays aux BRICS d'ici 2025 accélérera cette tendance, réduisant encore l’influence du dollar.

Déclin du pétrodollar

La dissolution de l'accord pétrodollar entre les Etats-Unis et l'Arabie saoudite est également un facteur clé. L’Arabie saoudite, qui produit 10% du pétrole mondial, peut désormais vendre du pétrole en devises autres que le dollar. Cela réduit la domination du dollar sur le marché pétrolier, autrefois un pilier de son statut de monnaie de réserve internationale. Le projet MBridge, auquel participent l'Arabie saoudite, la Chine, et d'autres nations, facilite les paiements transfrontaliers en monnaies numériques pour diminuer la dépendance au dollar.

Les BRICS renforcent également des accords de swap de devises, notamment menés par la Chine. Ces accords permettent aux pays de commercer en devises locales, évitant les fluctuations des taux de change et réduisant les coûts des transactions en dollars. Avec une valeur cumulée de 553,49 milliards de dollars, ces swaps couvrent 29 pays en développement, augmentant ainsi l’influence économique de la Chine et affaiblissant encore la position du dollar.

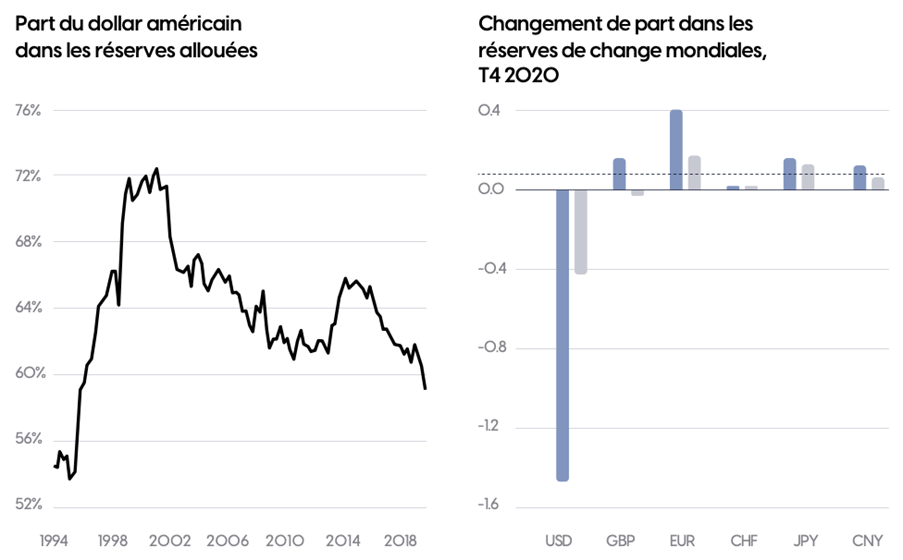

La baisse du dollar dans les réserves mondiales

La part du dollar dans les réserves mondiales chute. Elle est désormais à 59%, son plus bas niveau depuis 1995. Cette dépréciation découle des ventes actives de dollars par des banques centrales qui préfèrent d'autres actifs comme l’or et le pétrole. Ce mouvement de dé-dollarisation, mené par les BRICS, redéfinit le système financier mondial.

Le FMI souligne que cette dé-dollarisation constitue une menace croissante pour le statut du dollar en tant que monnaie de réserve mondiale. Alors que le dollar domine encore le commerce des matières premières, la pression exercée par les BRICS et d’autres nations émergentes pourrait transformer la dynamique économique à long terme.

Source: IMF, Bloomberg & Goldman Sachs Global Investment Research

Implications pour l'inflation et les matières premières

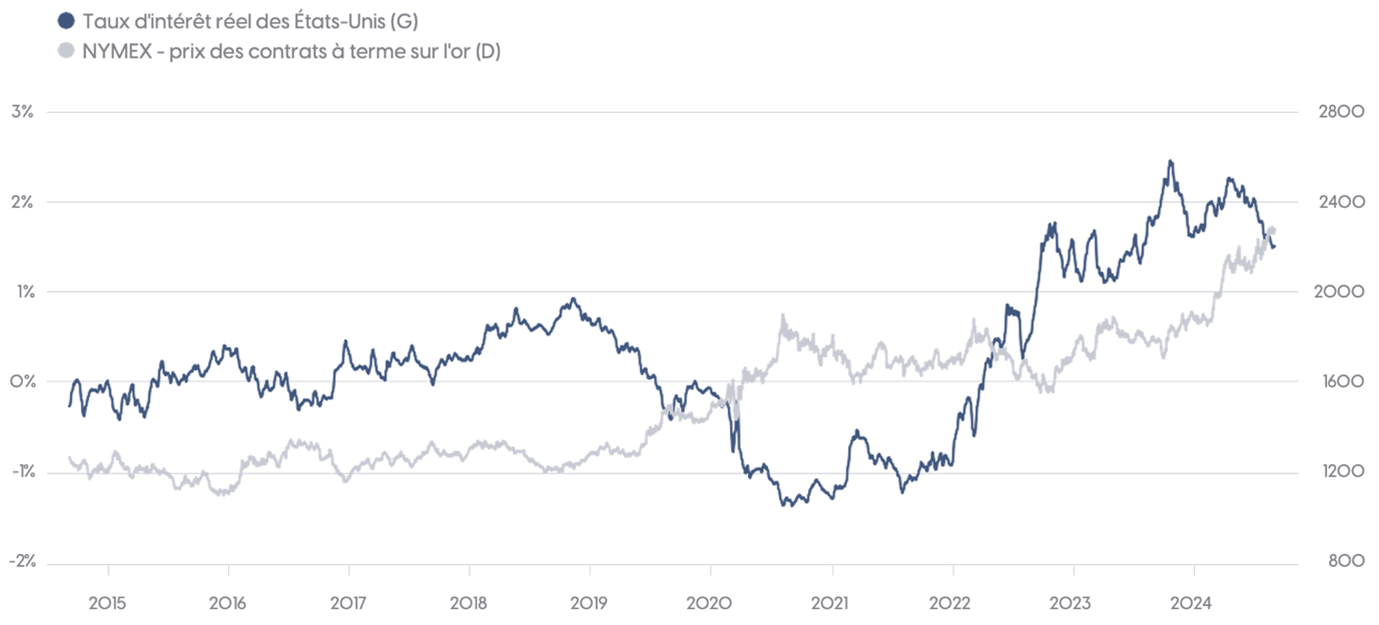

Les fluctuations du dollar influencent également les marchés des matières premières, notamment l’or. En effet, lorsque les taux d'intérêt américains sont élevés, le dollar se renforce à court terme, mais affaiblit les actifs libellés en dollars sur le long terme. Historiquement, la corrélation entre les taux d’intérêt réels et le prix de l’or montre que lorsque les taux baissent, l’or et les actifs tangibles connaissent une demande accrue.

En Europe, l’inflation diminue. Des pays comme la France, l’Allemagne et l’Italie enregistrent des taux d’inflation au plus bas depuis trois ans. En réponse, la BCE pourrait réduire ses taux d’intérêt, stimulant ainsi la demande d’actifs tangibles comme l’or. Aux Etats-Unis, l’inflation se rapproche de l’objectif de 2% fixé par la Fed, ce qui a conduit à une réduction de son taux directeur de 0,5% le mercredi 18 septembre. Malgré cet assouplissement des mesures économiques, les incertitudes dans le secteur immobilier, la santé générale de l’économie ainsi que sur le marché du travail pourraient encore influencer la politique monétaire. La banque centrale des Etats-Unis prévoit une baisse des taux d’intérêt à 4,25-4,50% d'ici la fin de 2024, suggérant soit une réduction de 50 points de base, soit deux réductions plus petites de 25 points de base à venir. De plus, une réduction de 100 points de base est attendue pour 2025.

La Fed a également ajusté son taux de chômage acceptable à long terme, le passant de 4,3% à 4,4%, reflétant un léger affaiblissement du marché du travail. Pendant ce temps, l'inflation a ralenti, mais les taux hypothécaires devraient continuer à baisser d'ici 2025, alors que la croissance économique ralentit. De futures baisses des taux d’intérêt américains favoriseraient une augmentation de la demande pour l’or.

Taux d'intérêt réel des Etats-Unis vs prix de l'or

Source: MacroMicro