Une étape à ne pas manquer pour les investisseurs. Mais comment distinguer les banques qui contribuent le plus activement à la décarbonisation de l’économie?

L'Accord de Paris, entré en vigueur en 2016, vise à limiter le réchauffement climatique à 1,5 degré Celsius d'ici 2100, par rapport à l’ère préindustrielle.

Les banques européennes financent environ 70% de l'économie réelle en Europe. Cette part dominante de la finance intermédiée en Europe les place en première ligne du défi de la décarbonisation de l'économie. Grâce à leur capacité à transformer les dépôts de leurs clients en prêts à long terme pour financer les investissements, la fonction des banques est d'allouer le capital de la manière la plus efficace.

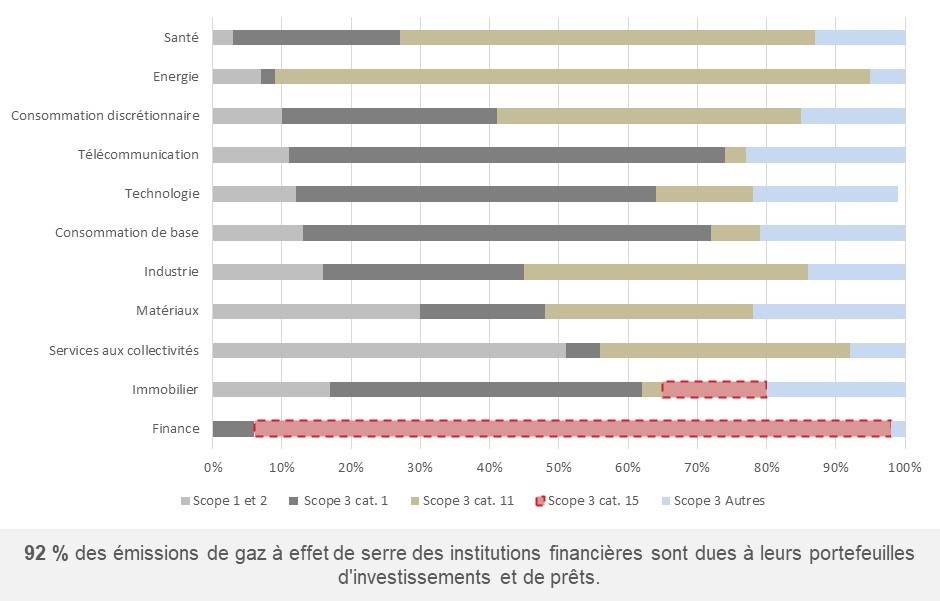

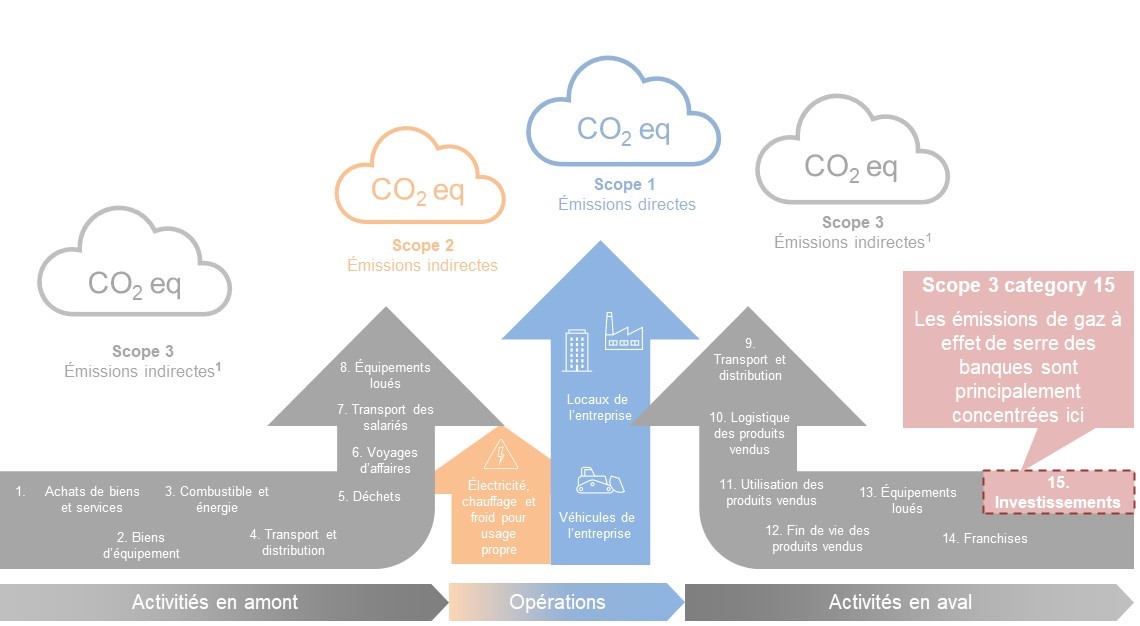

Mais comment les investisseurs peuvent-ils distinguer les banques qui contribuent le plus activement à la décarbonisation de l’économie ? Mission presque impossible tant les informations disponibles sont rares. Jusqu'à récemment, le secteur financier n'était pas tenu de rendre compte de leurs activités ayant le plus d'impact sur l'environnement : leur portefeuille de prêts (en termes d'émissions de GES, il s'agirait d'émissions de Scope 3, catégorie 15). D’après MSCI, environ 92% des émissions de gaz à effet de serre des institutions financières se situent dans cette catégorie, comme illustré ci-dessous.

Les banques qui communiquent aujourd’hui sur les caractéristiques de leur portefeuille de prêts telles que les émissions durables financées et leurs montants, le font volontairement. L’absence de standardisation des indicateurs et de leur méthodologie de calcul ainsi qu’une qualité de donnée variable rend la comparaison entre banques difficile.

Les grandes banques ont également un avantage dans la communication des objectifs climatiques. Elles peuvent mobiliser plus de ressources dans leur département de relation aux investisseurs pour promouvoir leur stratégie climatique, ce qui les place en tête des établissements considérés comme vertueux. Ainsi, les investisseurs qui fondent leur analyse sur les informations transmises de façon volontaire ont du mal à avoir une image fidèle et complète des banques qui soutiennent efficacement la transition.

Cette situation est problématique car les institutions financières ont un poids important dans les portefeuilles d'investissement. Selon l'International Capital Markets Association (ICMA), 70% des obligations «Investment Grade» en Europe ont été émises par des institutions financières.1

Les gestionnaires d'actifs qui se sont engagés à avoir des portefeuilles «Net Zero» d'ici 2050 devraient se concentrer davantage sur ce secteur, car une stratégie de décarbonisation qui ne s'intéresse qu'aux émissions de Scope 1 et 2, voire de Scope 3 en amont, ne voit que la partie émergée de l'iceberg.

Aujourd'hui, quelques fournisseurs de données tentent d’élaborer des outils d’analyse. Les plus audacieux utilisent les données déclaratives du pilier 3, l'exercice de transparence de l'EBA et les expositions sectorielles et géographiques pour modéliser les indicateurs climatiques liés au Scope 3. Cependant, en réalité, les informations sont trop orientées «top-down» pour obtenir de bonnes estimations.

Afin de surmonter ces problèmes, Axiom Alternative Investments a développé sa propre méthodologie, l’ACRS (Axiom Climate Credit Score), permettant d’estimer la température du portefeuille de prêts des banques en se basant sur les données des entreprises du portefeuille.

A partir de juin 2024, cette situation problématique sur la qualité des données va s'améliorer considérablement, les déclarations ESG du troisième pilier de l'EBA entreront en vigueur, fournissant un cadre obligatoire et des modèles de rapports standard pour les banques.

Les banques devront ainsi rendre compte de:

- Leurs expositions aux secteurs qui contribuent fortement au changement climatique (11 secteurs, 41 sous-secteurs), des dépréciations associées, ainsi que les prêts accordés aux activités qui soutiennent la lutte contre le réchauffement climatique, et leur maturité.

- Les émissions de Scope 1, 2 et 3 de chaque secteur/sous-secteur financés, leur poids dans le total des émissions financées et la source des données.

- Des indicateurs mesurant la transition par secteur, comparés au scénario «Net Zero».

- L'efficacité énergétique des prêts garantis par des biens commerciaux et résidentiels.

- Leur exposition aux 20 plus grosses entreprises à forte émission de carbone de leurs portefeuilles et la mesure des prêts accordés pour contribuer à la décarbonisation et la lutte contre le réchauffement climatique.

Ces améliorations permettront aux investisseurs et aux fournisseurs de données d'améliorer leurs méthodologies d'évaluation et ainsi de mieux orienter leurs investissements dans le secteur bancaire afin d’agir pour la décarbonisation.

Nous nous attendons également à davantage d'actions de la part des ONG et des groupes de réflexion, et donc à une pression accrue sur les banques, car leurs actions seront plus faciles à suivre.