Points clés

- L’environnement économique de l’ère post-Covid arrive à son terme. La forte reflation observée depuis 2020, fruit de l'abondance de liquidités et de la réouverture des économies, s’essouffle. Les investisseurs, tout comme les décideurs politiques, ne peuvent plus rester en pilote automatique : la croissance revient à son potentiel, l’inflation – bien qu’encore supérieure à son niveau du cycle précédent – se normalise, l'excès d'épargne s’érode (principalement aux États-Unis) et le marché du travail est moins en tension.

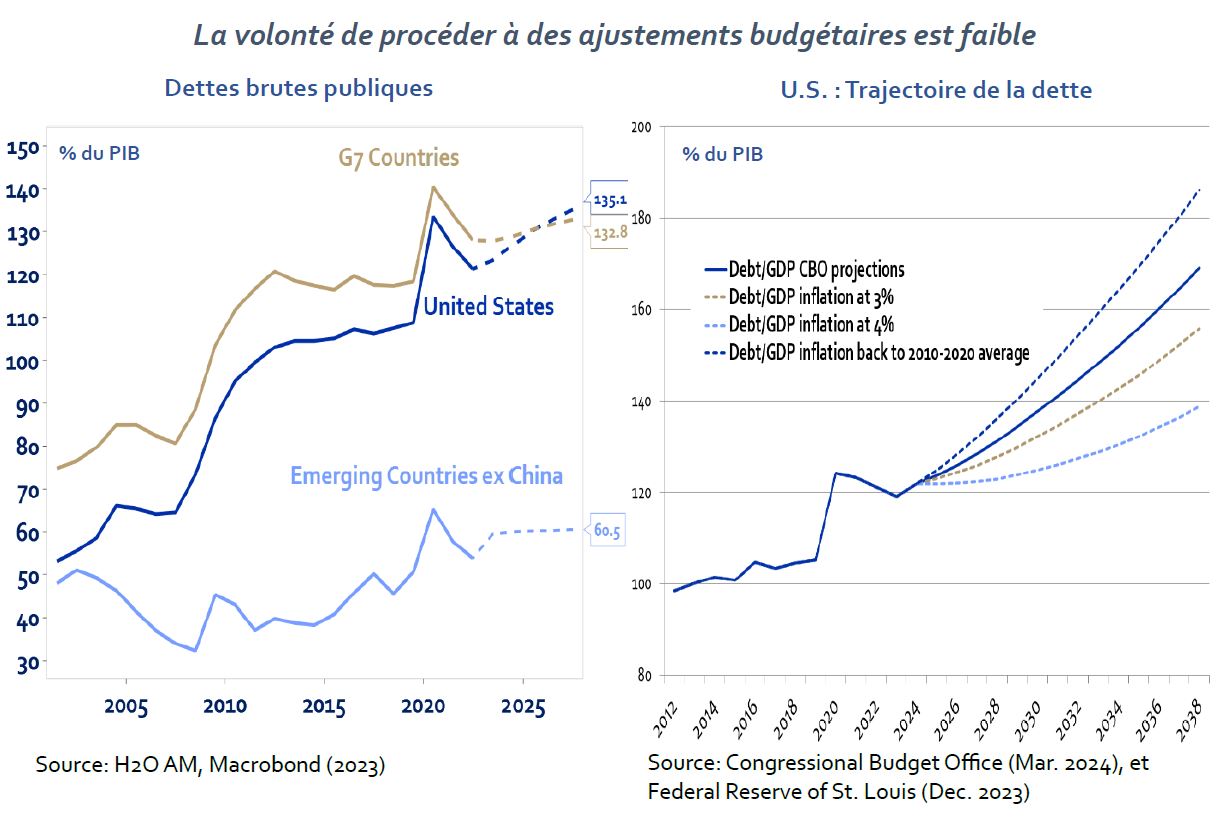

- Toutefois, même si la toile de fond macro est résiliente, de nombreuses transformations structurelles se sont accélérées durant cette période et les décideurs politiques ne peuvent plus les ignorer. L’augmentation des endettements publics des économies développées va contraindre la marge de manœuvre des politiques économiques futures. La dette publique des États-Unis a par exemple dépassé 120% du PIB durant la pandémie et les projections n'indiquent pas d'inversion de cette tendance. Les déficits budgétaires annuels sous l'administration Biden, qui s'élèvent en moyenne à 7,5% du PIB depuis 2021, ont atteint des niveaux inégalés depuis la Seconde Guerre mondiale et ce, malgré un cycle très soutenu.

- A l’inverse, la trajectoire de dette des économies émergentes a été plus modérée. Le risque pays des principaux émergents va ainsi continuer de s’améliorer par rapport aux pays développés, grâce à une croissance robuste tirée par le prix élevé des matières premières. Les contraintes qui vont peser sur les politiques économiques des pays développés plaident pour un assouplissement progressif de leurs conditions financières dont les pays émergents pourraient bien être les principaux bénéficiaires.

Turbulences sur les policy-mix des pays développés

La politique monétaire se concentre sur le contrôle de l'inflation tandis que la politique budgétaire définit les orientations de croissance d’une économie. Dans ce cadre, les politiques monétaire et budgétaire forment un tandem dont l’objectif est de parvenir à un policy-mix efficient et contracyclique. En pratique, atteindre cet équilibre est plus complexe.

Les conséquences de la pandémie, ainsi que l’impact du conflit entre la Russie et l’Ukraine sur les prix de l’énergie, ont modifié le comportement des politiques et des consommateurs. Ils considèrent désormais comme acquis que les chocs doivent être atténués par des mesures de soutien au pouvoir d’achat. Les discours fiscalement conservateurs n’ont plus que très peu d’écho dans le débat public. La propension des consommateurs à constituer une épargne de précaution est plus faible, soutenant ainsi la demande et l’inflation.

Ce phénomène est particulièrement marqué aux Etats-Unis.

2024, année de nombreuses élections à travers le monde, ne laisse pas présager un tournant vers la rigueur des politiques budgétaires des économies développées. L'augmentation des dépenses régaliennes (défense, sécurité notamment) devrait se poursuivre dans le contexte des tensions actuelles. La transition écologique nécessite le financement d’infrastructures et le développement de mesures incitatives que seuls les Etats peuvent amorcer. En outre, l’accroissement des inégalités de richesse incite à des politiques plus sociales, sans pour autant augmenter les impôts.

Cela pose de nombreuses questions sur l’équilibre des policy-mix dans les pays développés.

Le risque de dominance fiscale

Malgré la hausse des taux, les bilans des entreprises et des ménages ne présentent pas de déséquilibres majeurs au niveau agrégé. Par conséquent, les risques d’une récession soudaine sont réduits.

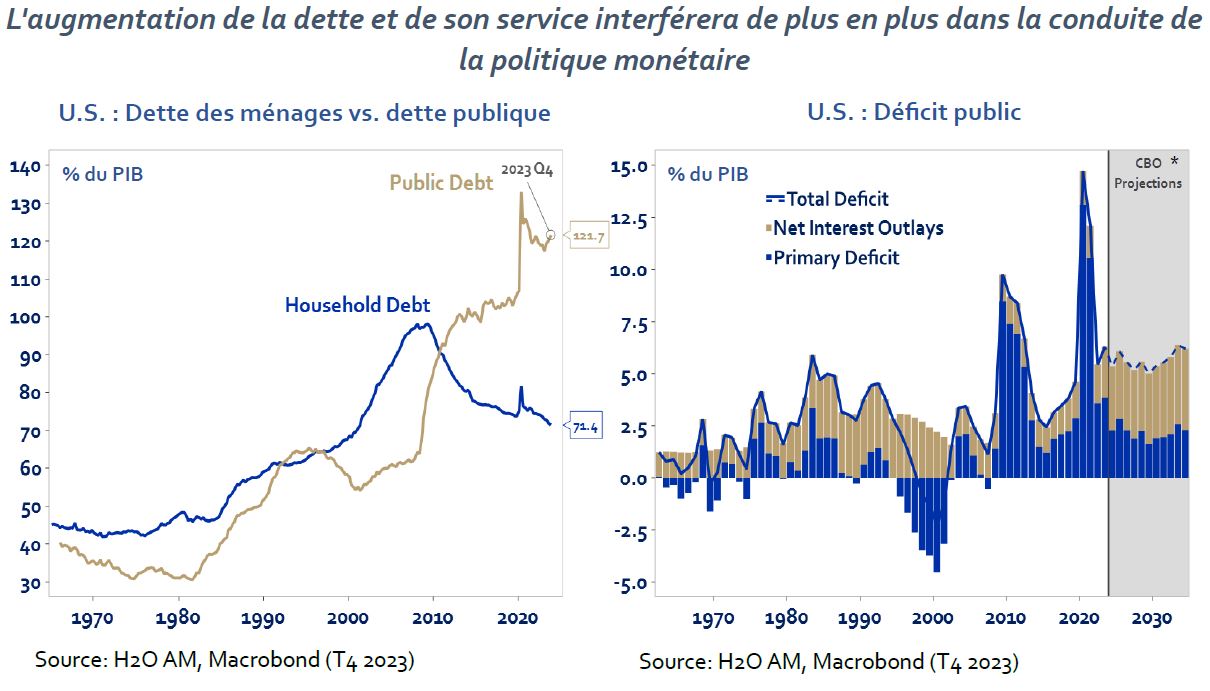

Néanmoins, les mesures de soutien adoptées pendant la crise du Covid ont entraîné un transfert substantiel de la dette des acteurs privés vers l’Etat (cf. graphique). En parallèle, les injections massives de liquidités, illustrées par les mesures d'assouplissement quantitatif, ont visé à soutenir le secteur privé en maintenant des conditions de financement accommodantes tout au long de la phase de reprise.

Aujourd'hui, les banquiers centraux, notamment la Fed, doivent contenir l’inflation alors que les politiques fiscales sont extrêmement pro-cycliques. Ainsi, les grandes banques centrales telles que la Réserve fédérale, la Banque centrale

européenne ou la Banque d'Angleterre ne peuvent ignorer les trajectoires des dettes publiques, compte tenu du rôle central des taux d'intérêt et de la croissance dans l'équation de la soutenabilité de la dette. On peut légitimement s’interroger sur leur capacité à mener leur politique monétaire indépendamment de ces variables.

Le risque d’interférence de la situation fiscale dans la conduite de la politique monétaire s’accroît ; les banques centrales cherchant à éviter les ralentissements économiques excessifs, au détriment de la convergence stricte à leur cible d’inflation. Cette tendance crée un fossé croissant entre la perception des investisseurs, telle qu'elle se reflète dans les prix du marché, et les prévisions des économistes, les objectifs des banques centrales devenant de facto moins normatifs et donc moins lisibles.

Le contexte décrit ci-dessus est applicable à la plupart des économies du G7, à l’exception du Japon, marqué par une dynamique économique spécifique. Toutefois, il existe des situations distinctes.

Les pays de l'UE sont confrontés à des problèmes d'endettement différents, l'Allemagne, plus conservatrice que les autres membres, faisant preuve de prudence budgétaire. En outre, en zone euro, la croissance potentielle du PIB reste décevante et moins tirée par l'innovation que celle des États-Unis. Compte tenu des perspectives de croissance inférieures et d’une inflation moins impactée par la demande, la Banque centrale européenne devrait rencontrer moins d'obstacles que la Réserve Fédérale dans son cycle de baisse des taux d'intérêt.

Le Royaume-Uni occupe de son côté une position intermédiaire. Son profil économique est plus cyclique que celui de la zone euro, mais il est aussi plus vulnérable en raison de ses importants besoins de financement, notamment de ses déficits budgétaire et courant. Par conséquent, le Royaume-Uni doit soit attirer des flux de capitaux par le biais de taux d’intérêt plus élevés, et/ou des perspectives de croissance supérieures malgré un niveau d'endettement élevé. Dans l'ensemble, les politiques monétaires du G7 sont donc limitées par de faibles perspectives de croissance et/ou des problèmes de financement.

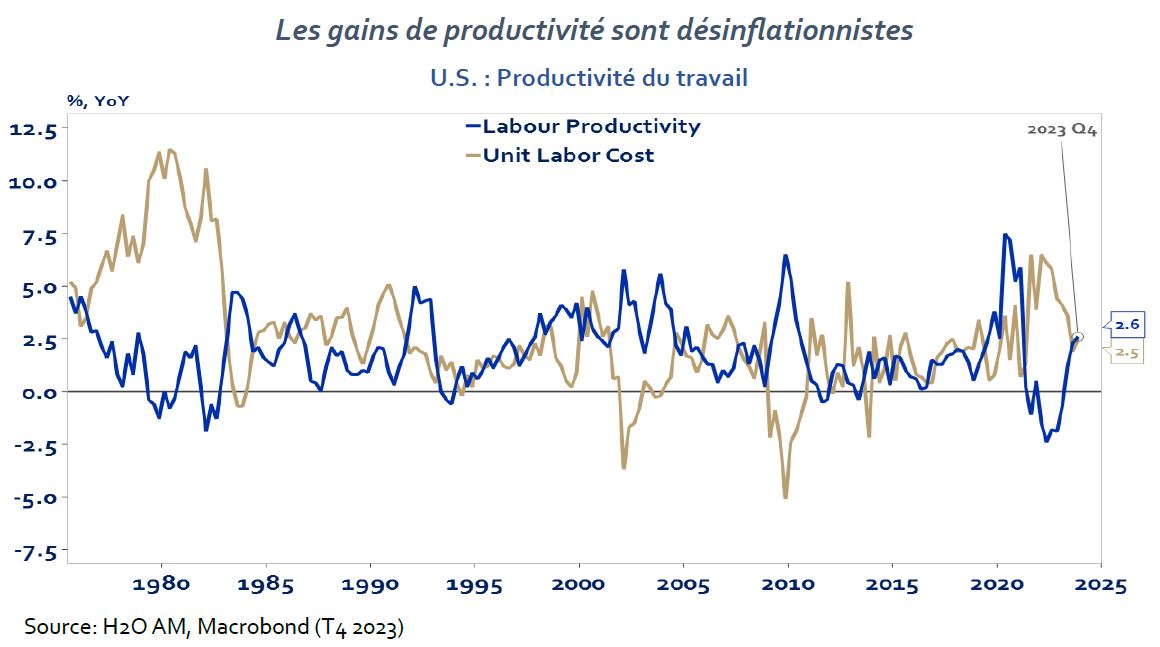

Il existe une porte de sortie aux Etats-Unis, si le choc de productivité actuel, induit par l'innovation, s'avère durable. Les gains de productivité sont désinflationnistes tout en soutenant la croissance, ce qui pourrait permettre à la Réserve Fédérale de disposer d'une marge suffisante pour réduire ses taux sans craindre une aggravation des pressions inflationnistes.

Ce scénario « Goldilocks » rappellerait la forte hausse de la productivité observée dans les années 1990, provoquée par l'avènement d’Internet ; cette période s’est distinguée par une croissance robuste dépourvue de pressions inflationnistes ou salariales significatives.

Les marchés émergents sont bien positionnés

De nombreux arguments justifient que les banques centrales des pays développés adoptent une position accommodante, que ce soit pour faciliter le financement de la dette publique ou en raison de la nature non inflationniste d'une croissance tirée par une productivité accrue.

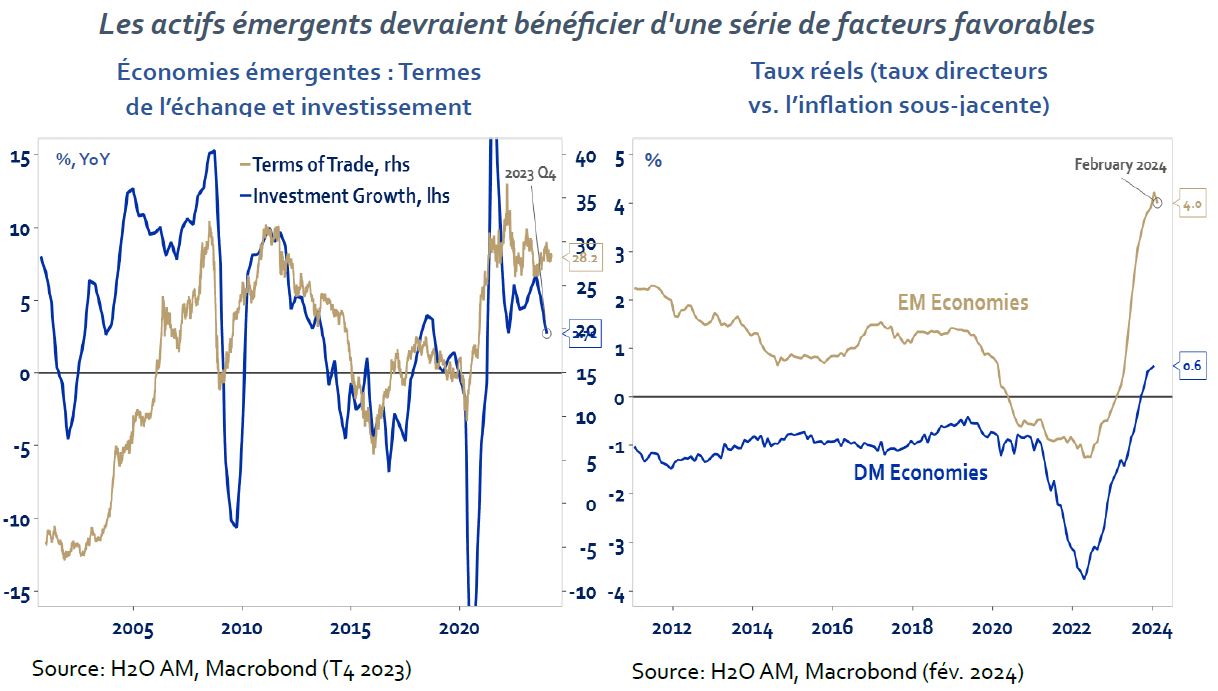

Le corollaire d’une croissance nominale soutenue et de conditions financières peu restrictives est la recherche de rendements et une moindre attractivité pour la devise de référence qui est moins ancrée. Les pays émergents sont particulièrement bien positionnés pour attirer ces flux dans le paysage actuel de l'investissement, dans la mesure où ils ont de nombreux atouts à faire valoir.

Bien que ce soit encore prématuré, la matérialisation de cette hausse de la productivité apporterait un soutien significatif aux actifs risqués et au marché dans son ensemble, et ce, alors même que le défi immédiat de la soutenabilité de la dette ne serait pas entièrement résolu, étant seulement repoussé à la prochaine récession économique.

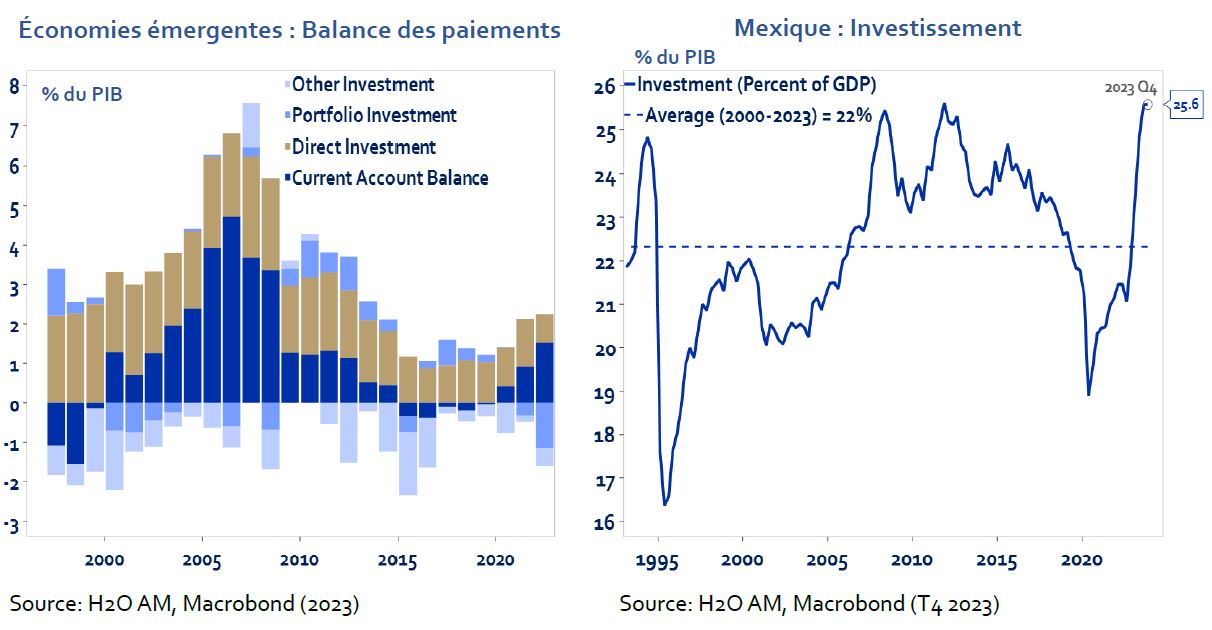

Tout d’abord, la plupart des pays émergents ne se sont pas massivement endettés durant la période du Covid.

Parmi eux, les nations productrices de matières premières se distinguent grâce à leur exposition avantageuse au cycle en cours, source de croissance nominale et de hausse des matières premières. Dans ce contexte, les marchés émergents cycliques (Amérique Latine, Europe Centrale) devraient continuer à voir leurs termes de l’échange soutenus. Les externalités positives qui en découlent peuvent entrainer un cercle vertueux : les revenus élevés des exportations de matières premières alimentant en retour l'investissement et la consommation intérieure, soutenant ainsi la croissance économique.

Après une décennie de ralentissement, les marchés émergents présentent aujourd'hui un profil de risque relatif de meilleure qualité dans ce monde post-COVID.

Ceci se vérifie d’autant plus dans les pays bénéficiant de la tendance croissante à la relocalisation géographique (nearshoring) ou stratégique (friendshoring), tel qu’au Mexique qui attire de plus en plus d'investissements directs étrangers (IDE). Les gains de productivité résultant de ces nouveaux investissements renforceront la compétitivité de ces pays et libéreront un potentiel de croissance inexploité.

L'écart de prime de risque pays entre économies développées et émergentes converge désormais en faveur de ces dernières ; une trajectoire qui devrait à terme se traduire par une surperformance des devises, des obligations et des actions émergentes.