Au cours du prochain cycle, les rendements dépendront de l'identification des changements séculaires.

.jpg)

Les secousses du marché de la semaine dernière ont donné quelques frissons aux investisseurs même si cette «correction» était attendue depuis longtemps. Maintenant, si vous souhaitez obtenir un rendement financier à la fin de cette année, il vous faut pouvoir répondre à ces trois questions clés:

- La pandémie est-elle terminée? (réponse: oui)

- L’année prochaine sera-t-elle «normale»? (réponse: oui)

- Quelle est la meilleure façon de jouer le prochain cycle? (réponse: ignorer le cycle!)

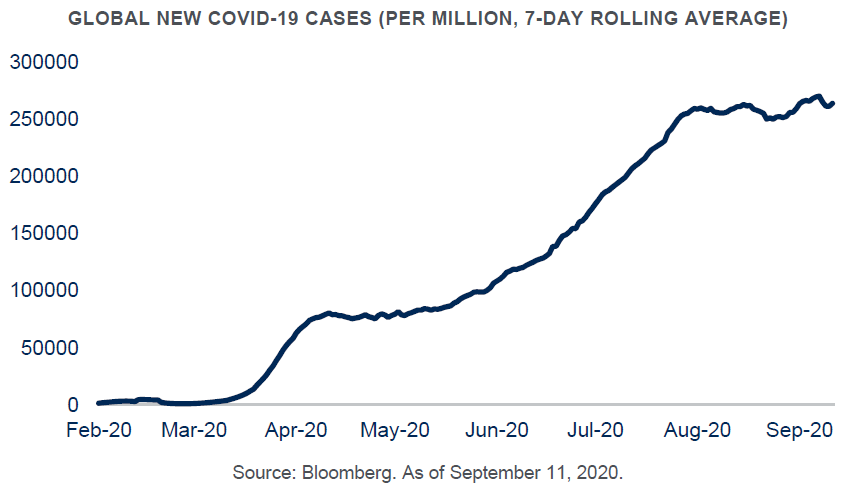

Tout d’abord, s’il semble aveuglément optimiste de prononcer la fin de la pandémie. Mais, en même temps, les données qui motivent les décisions d’investissement continuent de s’améliorer, la production industrielle chinoise est désormais supérieure de 4% à celle de l’an dernier, les indices des directeurs d’achat européens signalent une expansion et le chômage aux États-Unis continue de baisser. En outre, même si les cas de COVID-19 continuent d’augmenter dans certaines régions des États-Unis et d’Europe, et que les tendances restent préoccupantes dans des endroits comme l’Inde et le Brésil, les taux de mortalité sont pour la plupart en baisse, les traitements s’améliorent et d’ici l’année prochaine, nous devrions disposer d’un petit nombre de vaccins de substitution. Même les nouvelles mesures prises par le Royaume-Uni pour limiter les rassemblements à six personnes ne s’accompagnent pas de restrictions commerciales. Alors que les courbes mondiales s’aplatissent, le «coronavirus» ne sera bientôt plus du tout sur la liste des «dix principales» craintes des investisseurs.

Tout cela signifie que l’année prochaine pourrait être marquée par un retour à la «normale» dans une économie mondiale qui sera tributaire de mesures standard de croissance du PIB, du chômage et des investissements. Ces chiffres auront belle allure sur le papier, car ils rebondiront sur les creux de 2020. Mais ils seront bien pires en pratique, car ils allient la lente progression de l’économie mondiale au cours de la dernière décennie aux séquelles persistantes de la crise elle-même.

La guérison finale du marché du travail américain semble aujourd’hui douloureuse et lente, compte tenu du nombre croissant de chômeurs de longue durée et de ceux qui ont complètement quitté la population active. Le nombre de faillites d’entreprises a diminué en Europe, mais cette situation ne sera guère tenable une fois que l’aide publique commencera à diminuer. Les commerçants devraient se tenir jusqu’à la fin de l’année dans un dernier sursaut de rentabilité pendant les vacances de Noël, mais le mois de janvier sera vraisemblablement marqué par une nouvelle série de faillites.

Cette situation rend le prochain cycle très délicat pour les investisseurs. Il ressemble à l’ancien, mais avec une croissance encore plus lente, une inflation encore plus faible et un niveau d’endettement encore plus élevé. En moyenne, la plupart des pays développés auront ajouté des dettes équivalant à au moins 20% de leur PIB.

Certes, il existe un scénario dans lequel l’injection massive de liquidités et le soutien monétaire entraînent une brève flambée des prix, mais l’importante capacité excédentaire de l’économie signifie que cela ne durera pas longtemps. Il existe un autre scénario dans lequel la demande est si faible que même les efforts des banques centrales du monde entier ne pourront pas contrer les forces déflationnistes.

Mais avec des banques centrales qui se sont engagées à fournir de l’argent facile et des gouvernements heureux d’ignorer les déficits budgétaires pour l’instant, la reprise semble bien soutenue. La tâche d’un investisseur doit être de trouver des opportunités dans un monde où la demande est faible et les prix stables. Comme le cycle n’aidera pas vraiment beaucoup, les meilleurs rendements iront à ceux qui savent naviguer dans les tendances séculaires que la pandémie a pu accélérer.

Cela signifie avant tout l’introduction rapide de la technologie, et notamment de l’intelligence artificielle, qui bouleverse une génération de pratiques commerciales et a déjà commencé à tout remodeler, de l’industrie manufacturière aux soins de santé en passant par l’éducation. Cela signifie une préoccupation croissante pour le changement climatique qui va stimuler la demande de solutions de rechange plus propres et réduire les déplacements moins essentiels. Cela signifie de nouveaux modes de vie, de travail et d’achat qui transforment le rendement de l’immobilier.

Ce sont des opportunités qui nécessitent une analyse sur mesure, de l’intuition et un peu de chance. Dans de nombreux cas, elles nécessitent également l’accès à des marchés privés où l’argent a circulé en abondance. Par ailleurs, les valorisations élevées des technologies sont également un signal que le changement économique structurel apportera plus de bénéfices que la simple attente du retour à une normale post-pandémique morose.

En s’excusant auprès de Winston Churchill et des Black Sabbath (qui s’adressaient à des publics très différents), les investisseurs ne devraient pas considérer les dernières turbulences du marché comme le début de la fin d’un rallye à couper le souffle, mais plutôt comme la fin du début d’un nouveau cycle silencieux qui exigera de se concentrer sur les changements séculaires.