La Fed a fait passer un message clé: elle ne resserrera pas tout de suite les conditions monétaires, parce que la hausse actuelle de l'inflation n’est que temporaire. Le marché semble adhérer à cette idée.

Les derniers chiffres économiques décevants aux États-Unis ont quelque peu coupé l'herbe sous le pied des partisans d'une stratégie de reflation. Tout d'abord, les créations d'emplois non agricoles aux États-Unis ont été très décevantes, puisque seuls 266'000 postes ont été créés, soit bien moins que le million attendu. Ensuite, la croissance des ventes au détail a déçu et le moral des consommateurs a flanché.

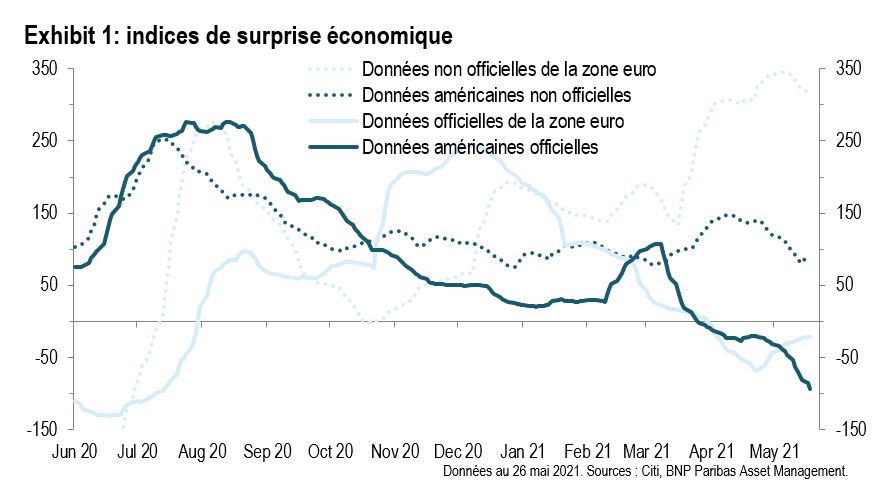

Depuis un certain temps déjà, les statistiques économiques officielles se révèlent en fait inférieures aux attentes, tant aux États-Unis qu’en zone euro, et ce même si les données d'enquête telles que les indices des directeurs d'achat (PMI) continuent de dépasser les prévisions (voir Graphique 1).

Malgré ces chiffres plus faibles que prévu, les consommateurs américains sont confrontés à une forte hausse des prix: l'indice CPI s’inscrivait en hausse de 4,2% en glissement annuel à fin avril. Ces conditions reflètent un environnement davantage «stagflationniste» (hausse de l’inflation mais ralentissement de la croissance économique), ce qui va à l’encontre de l’accélération de croissance et d'inflation qui était attendue après l'adoption en mars par le Congrès américain du dernier plan de relance de mille milliards de dollars.

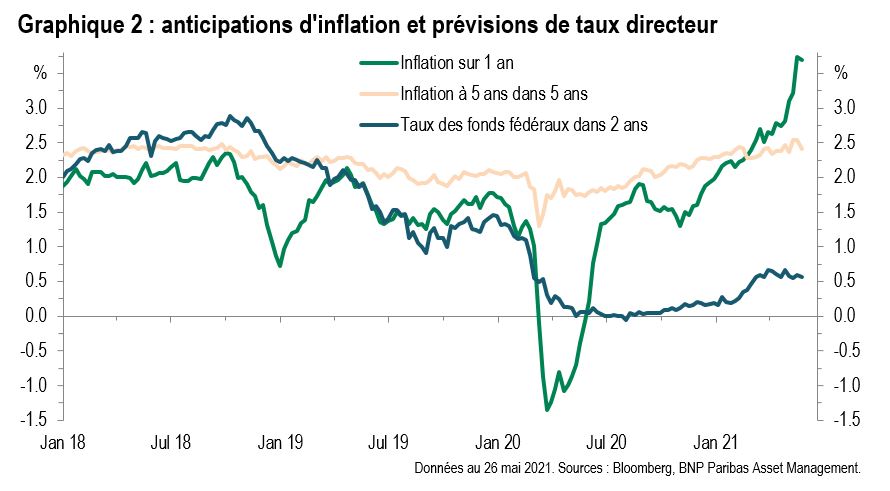

Les anticipations d’inflation à court terme sont en fait proches de leurs sommets historiques. Cependant, et c'est important de le souligner, les anticipations à moyen terme ne sont pas plus élevées qu'en 2018. Cela confirme l'affirmation de la Réserve fédérale américaine selon laquelle les pressions inflationnistes actuelles ne sont que temporaires, car l'économie sort du confinement et les mesures massives de relance budgétaire prises par l’administration Biden stimulent la demande.

A contrario, la Fed pourrait même désormais s'inquiéter que les anticipations d'inflation à moyen terme ne soient pas plus élevées. Depuis des années, la banque centrale américaine ne parvient pas à atteindre son objectif déclaré de 2% d'inflation annuelle (mesurée par l'indice sous-jacent des dépenses de consommation personnelle ou core PCE). Les anticipations de marché laissent penser que l'inflation continuera d’évoluer sous cet objectif, même lorsque les perturbations provoquées par la pandémie de coronavirus seront derrière nous (voir Graphique 2).

La Fed a fait passer un autre message clé: elle ne resserrera pas tout de suite les conditions monétaires, une fois encore parce que la hausse actuelle de l'inflation n’est que temporaire. Le marché semble jusque-là adhérer à cette idée.

Les prévisions concernant le niveau du taux des fonds fédéraux dans deux ans sont restées stables, à 50 points de base, alors même que les anticipations d'inflation ont bondi. Le rendement nominal du bon du Trésor à 10 ans est donc resté stable, oscillant entre 1,55% et 1,70% depuis le début du mois d'avril.

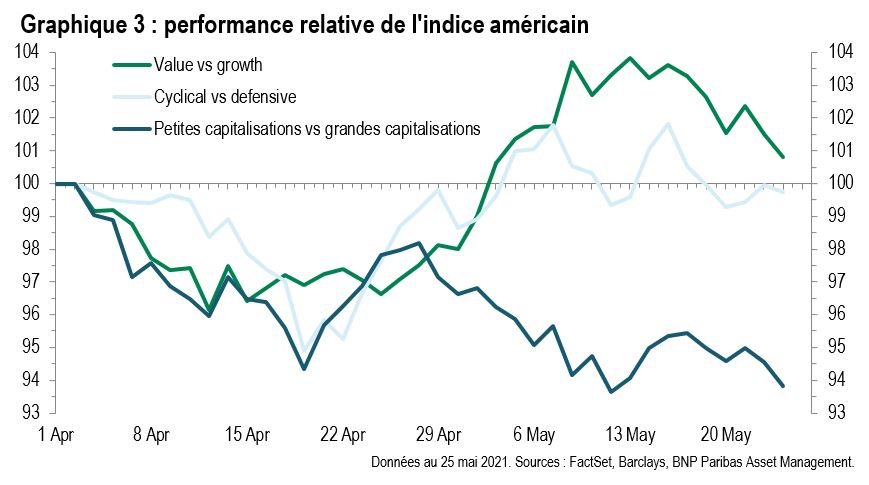

La réaction des marchés actions à la dynamique changeante de l'inflation et des taux directeurs a été de faire du surplace. La plupart des grands indices se situent à peu près aux mêmes niveaux qu'il y a un mois. Les titres value ont récemment sous-performé en raison de la stabilité des rendements obligataires et des prix du pétrole, tandis que les actions technologiques ont rebondi. Les statistiques décevantes de croissance économique ont également entraîné un plafonnement de la surperformance des valeurs cycliques (voir Graphique 3).

Nous continuons néanmoins de privilégier les actions value et cycliques, ainsi que les petites capitalisations (européennes). Nous pensons que l'impulsion de croissance et d'inflation n’a pas encore produit tout son effet Les investisseurs particuliers semblent partager ce point de vue, les fonds investis en grandes capitalisations et en valeurs de croissance ayant enregistré des sorties de capitaux.

Si la dynamique de reflation perdurait, nous pourrions modifier notre biais géographique. Le marché américain pourrait désormais intégrer la plupart des bonnes nouvelles en matière de relance et de réouverture de l’économie, tandis que l'Europe devrait connaître une amélioration plus nette au cours des prochains mois.