Trois axes pour intégrer le changement climatique dans les portefeuilles.

.jpg)

Compte tenu de son impact économique à long terme, le changement climatique est désormais perçu comme un risque significatif pour les portefeuilles d’investissement. Nous proposons un cadre qui permet de prendre en compte le changement climatique dans les décisions de placement.

La publication en 2006 du rapport Stern sur l’économie du changement climatique (Review on the Economics of Climate Change) a permis à une tranche plus large de la population de prendre conscience des conséquences économiques du changement climatique. Ses effets négatifs combinés sur l’économie mondiale devraient être significatifs, et très certainement non linéaires. Ils se déclineront en impacts primaires et secondaires. Les impacts primaires incluent des sécheresses de plus en plus en fortes, l’élévation du niveau des océans et la multiplication des catastrophes naturelles. Mais les conséquences prévisibles du changement climatique résulteront surtout de ses effets secondaires: augmentation des flux migratoires et multiplication des conflits intra régionaux, interruption des infrastructures de production et rupture des chaines d’approvisionnement, etc.

En raison de son impact économique à long terme, les investisseurs ont compris que les portefeuilles d’investissement doivent tenir compte du changement climatique. Toutefois, la complexité des interdépendances entre l’atténuation des effets du changement climatique et les autres objectifs ESG laisse perplexes un grand nombre d’investisseurs. Cet article propose un cadre qui permet de prendre en compte le changement climatique durant le processus de prise de décision d’investissement, avec ses risques potentiels mais aussi ses opportunités.

Le Groupe de travail sur la publication d’informations financières relatives au climat (Task Force on Climate-related Financial Disclosures – TCFD) définit deux grandes catégories de risques liés au climat: les risques physiques et les risques liés à la transition énergétique. La première catégorie décrit les impacts directs du changement climatique, tels que les intempéries ou les inondations. La deuxième catégorie décrit les risques auxquels sont confrontées les entreprises qui ne se préparent pas à la transition vers une économie bas carbone. Troisièmement, l’atténuation des effets du changement climatique pourrait créer de nouvelles opportunités pour faciliter la transition. Cela nécessite de nouveaux produits et services pour se conformer aux objectifs de l’accord de Paris sur le climat, et crée un segment attractif pour les entreprises et les investisseurs. La suite de l’article présente comment ces trois dimensions peuvent accroitre les rendements financiers.

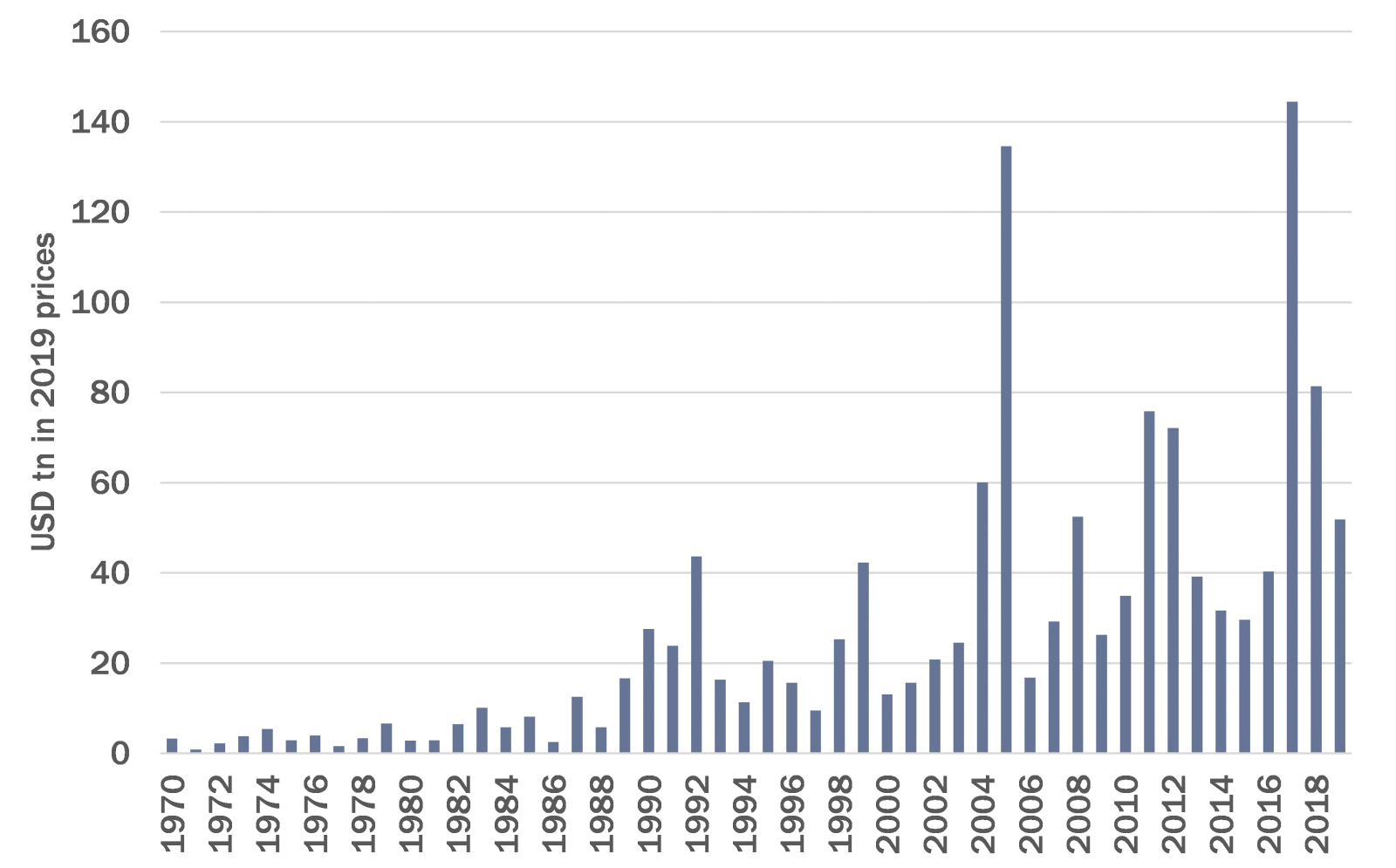

Les effets du changement climatique dans le monde sont évidents, avec des canicules, des ouragans et des incendies de forêts de plus en plus fréquents. Le changement climatique génère des pertes économiques tangibles à l’échelle mondiale. Parmi les dix pertes les plus graves imputables à des phénomènes météorologiques, cinq ont eu lieu ces dix dernières années, ce qui atteste de la corrélation qui existe entre la hausse des températures et les événements météorologiques extrêmes.

Mais ce sont surtout les effets secondaires qui engendrent les pertes économiques les plus considérables. En Floride, la fréquence accrue des ouragans touchant terre a fortement limité la possibilité de souscrire des assurances privées pour les installations proches de la côte, si bien que l’État de Floride a dû se substituer aux assureurs privés. En 2011, de violentes moussons ont provoqué des ravages dans le secteur technologique en Asie du Sud-Est, la plupart des fabricants de disques durs étant concentrés dans une zone qui est restée inondée des semaines durant.

Le changement climatique fait ainsi peser un risque de perte directe sur les actifs physiques et les capacités de production des entreprises et de leurs fournisseurs. Le risque physique est le corollaire le plus direct du changement climatique. Tandis que les compagnies d’assurance s’appuient sur des modélisations détaillées des risques physiques depuis des décennies, ces données détaillées restent généralement inaccessibles aux investisseurs. On peut donc se réjouir du fait que les entreprises abordent de plus en plus cette question dans leurs rapports sur le développement durable. En outre, les processus que les entreprises ont mis en place pour gérer les risques physiques font l’objet de publications, et peuvent être évalués et débattus avec la direction.

Alors que les gouvernements préparent les mesures politiques et les réglementations pour un avenir bas carbone, les entreprises seront tiraillées, d’une part, par l’augmentation des taxes carbone et le renforcement de la législation, et d’autre part, par l’évolution des préférences et des comportements de leur clientèle. Ces changements pourraient menacer de disparition certains modèles économiques et peser lourdement sur la rentabilité future si rien n’est fait.

Plusieurs méthodes existent pour évaluer l’exposition des entreprises au changement climatique. Les risques les plus faciles à évaluer sont ceux qui pèsent sur des actifs qui ont été explicitement valorisés par les marchés financiers ou les normes comptables. Face aux changements politiques, technologiques et des marchés, certains actifs risquent d’être prématurément dépréciés ou décotés. Ces actifs délaissés ne seront plus assez rentables pour couvrir le coût du capital avant la fin de leur cycle de vie économique. Par exemple, Bloomberg New Energy Finance estime qu’entre 2030 et 2035, il sera sans doute économiquement viable de fermer une centrale à charbon et de la remplacer par une source d’énergie alternative dans la mesure où les taxes carbone vont augmenter et où la production d'énergies renouvelables deviendra plus efficace et plus rentable. Toute centrale à charbon dont le cycle de vie économique s’étend au-delà de cette période pourrait devenir obsolète.

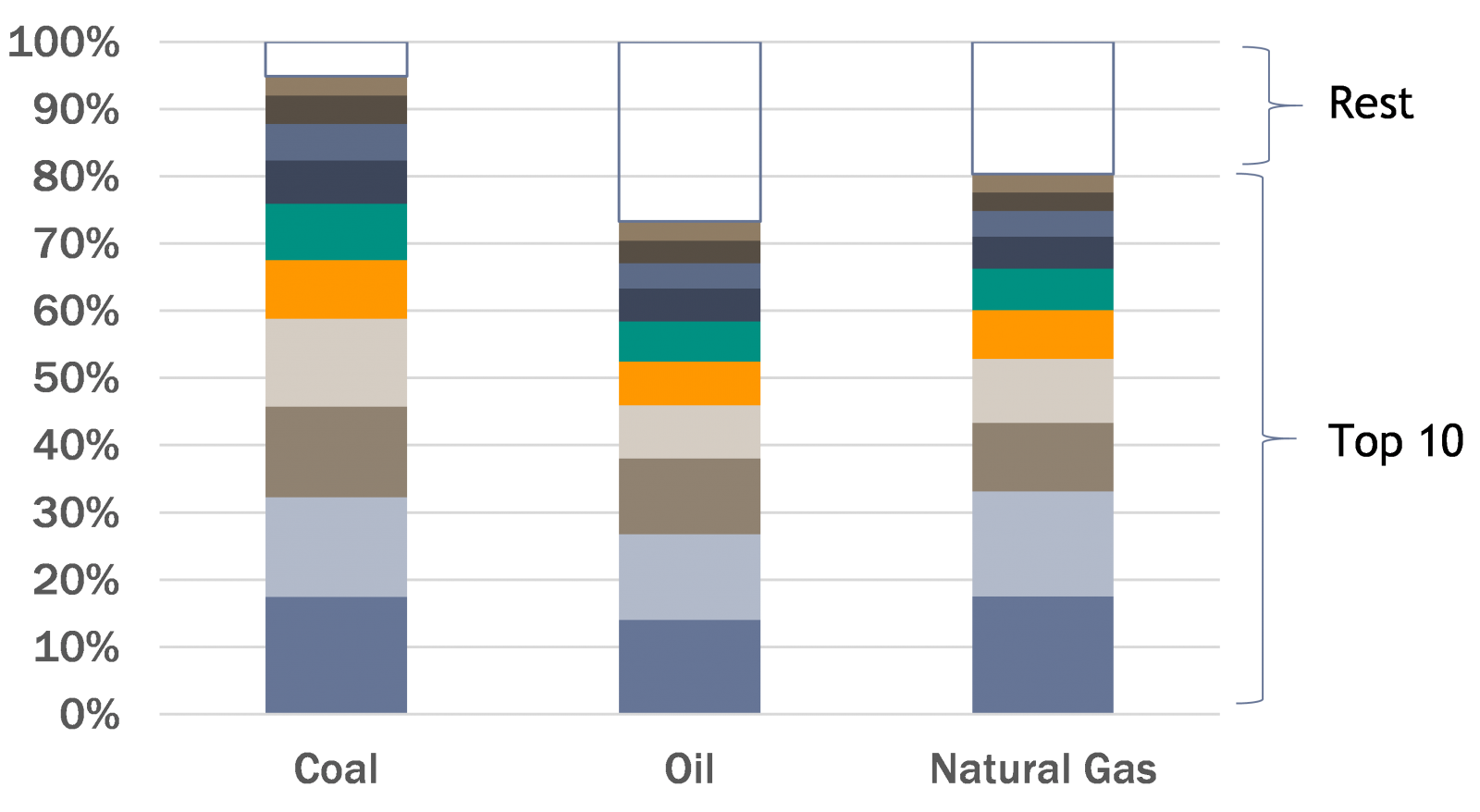

À l’ère du changement climatique, les actifs les plus susceptibles d’être délaissés sont les réserves de combustibles fossiles. Or ces actifs délaissés se concentrent dans une poignée d’entreprises et de secteurs (énergie, matériaux, services aux collectivités...). Et les dix entreprises les plus touchées représentent plus de 75% de l’exposition totale.

Pour s’en convaincre, il suffit de jeter un œil à l’analyse ci-dessus, qui ne montre que l’exposition directe des entreprises aux réserves de combustibles fossiles. Pour évaluer l’exposition totale des entreprises, il faudrait en outre analyser toute la chaine de valeur qui sous-tend ces secteurs. Cela inclut les fournisseurs, comme les fabricants de compresseurs destinés à l’industrie des schistes bitumineux, les entreprises de services qui fournissent les équipes et installations de forage, sans oublier les entreprises des secteurs intermédiaire et aval, qui exploitent les pipelines ou les trains servant au transport. Lorsque les technologies reposant sur les combustibles fossiles finiront par devenir obsolètes et seront remplacées par des solutions plus propres, les capacités de production actuelles devront être dépréciées.

Afin d’évaluer indirectement cette exposition, nous utilisons l’intensité carbone actuelle de l’entreprise. Cet indicateur rapporte les émissions totales de gaz à effet de serre (GES), exprimées en tonnes d’équivalent CO2, au capital investi par l’entreprise. Corrélé à d’autres indicateurs de cout et d’intensité en ressources, il fait aussi office d’indicateur de qualité. Par ailleurs, comme la réglementation impose de plus en plus d’internaliser le cout des émissions de GES pour la société via l’application de taxes, les émissions peuvent représenter un cout futur supplémentaire. À ce stade, des données fiables sont disponibles pour les émissions de catégorie 2, qui incluent les émissions directes résultant d'activités de production ou de prestations de services, ainsi que les émissions indirectes liées à la consommation de l’énergie produite par les tiers.

Dans une optique plus prospective, nous analysons les objectifs de décarbonisation que les entreprises se sont elles-mêmes fixés. Alors que les économies essaient de se conformer à l’objectif de Paris, qui ambitionne de limiter le réchauffement planétaire à un niveau bien inférieur à 2 °C, les entreprises individuelles sont jugées à l’aune des efforts qu’elles déploient pour y parvenir. Leurs objectifs et les progrès qu’elles ont réalisés pour réduire leur intensité carbone sont utilisés afin de calculer leur positionnement relatif par rapport aux différentes trajectoires de hausse des températures. Bien que cette analyse reste fondée sur un nombre important d’hypothèses et de choix de modélisation, elle permet néanmoins de dresser un bilan plus clair de leur degré de préparation à la transition.

Ces deux indicateurs évaluent les émissions de carbone des entreprises concernées. Cependant, en raison de leur nature à la fois rétrospective et prospective, les résultats sont congruents, mais offrent des perspectives différentes. Une analyse plus détaillée est nécessaire pour apprécier le risque auquel une entreprise est exposée.

Afin de réussir la transition, nous avons besoin de nouvelles solutions et d’alternatives à faibles émissions de carbone capables de répondre à nos besoins. La transition donne à de nouveaux venus l’opportunité de se mesurer aux acteurs bien établis pour conquérir de nouveaux marchés. Un large éventail de secteurs sont concernés. Tesla a été fondée il y a 17 ans seulement. Et pourtant, l’entreprise est déjà en tête des ventes de voitures de luxe aux États-Unis et dame le pion à des constructeurs européens comme Daimler-Benz et Audi, qui sont présents depuis plus de 100 ans. La production d’énergie éolienne terrestre de General Electric génère des revenus comparables à ceux de son ancienne activité de turbine à gaz.

Pour que les capitaux soient affectés aux activités ayant un impact significatif, l’Union européenne a défini 70 activités d’atténuation et 68 activités d’adaptation qui doivent être considérées comme bénéfiques pour lutter contre le changement climatique. Le règlement détaillé, intitulé «Taxonomie des activités durables de l’UE», mesure la part de revenus verts issus de ces activités. Une forte exposition devrait permettre aux entreprises concernées de gagner des parts de marché et de tirer leur épingle du jeu face à leurs concurrents.

L'intégration effective des complexités du changement climatique dans les portefeuilles d'investissement est une tâche titanesque. Il appartient aux gestionnaires et aux détenteurs d’actifs de préparer leurs portefeuilles aux enjeux de demain. Les investisseurs ont de plus en plus d’outils d’évaluation à leur disposition (risque de destruction des actifs physiques, volonté des entreprises de se conformer aux objectifs politiques et positionnement de ces dernières pour tirer parti des nouvelles opportunités). Et compte tenu des conséquences néfastes qu’aura le changement climatique, il est aujourd’hui nécessaire d’intégrer ces outils dans les portefeuilles.