Une bonne nouvelle pour l’économie, une moins bonne pour les marchés actions?

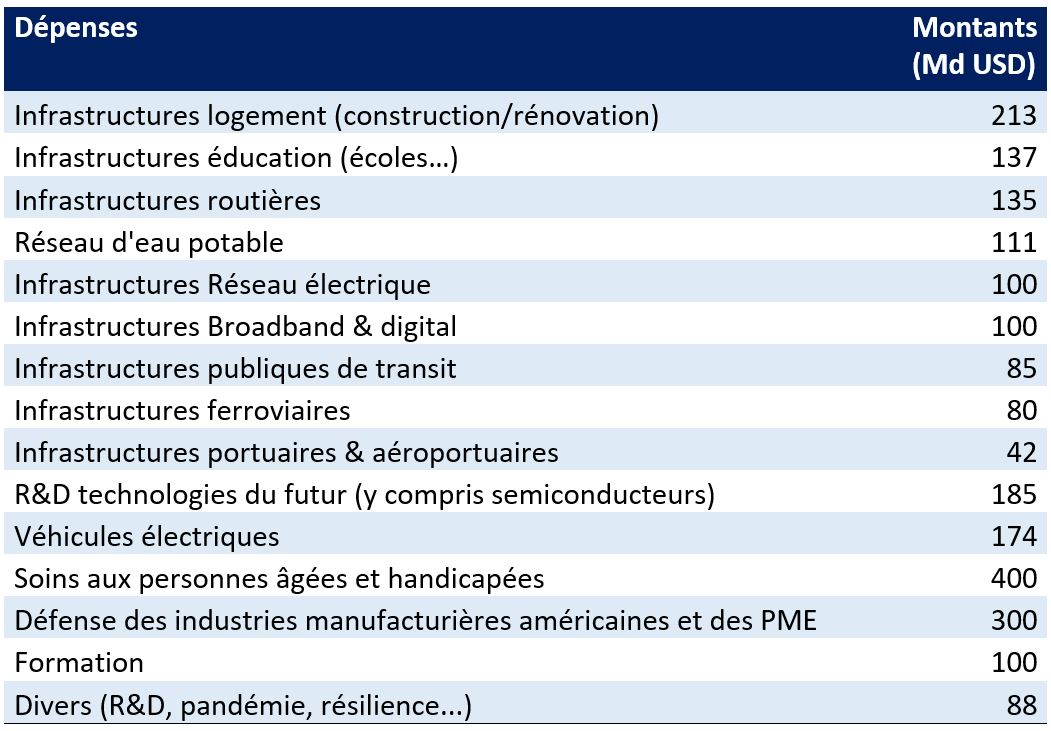

Et de quatre! Après le CARES Act de mars 2020 (2,3 trillions de dollars), les mesures de Trump de décembre 2020 (0,9 trillion) et le American Rescue Plan de mars dernier (1,9 trillion), Biden a annoncé le 31 mars le premier volet d’un nouveau plan de soutien à l’économie américaine. Ce premier volet, sobrement intitulé American Jobs Plan, comprend 2’250 milliards de dollars de dépenses étalées sur huit ans, notamment dans le domaine des infrastructures et, dans une moindre mesure, des énergies propres, des dépenses de santé, des dépenses de R&D et un soutien à l’industrie américaine (voir la ventilation des dépenses dans le tableau ci-après). Ce premier volet devrait être suivi d’un second, à vocation plus sociale, dont les détails pourraient être révélés d’ici la fin du printemps. Les deux volets totaliseraient alors environ 4 trillions de dollars.

Investir dans les infrastructures est une nécessité pour les Américains. L’association des ingénieurs civils américains (ASCE) s’alarme régulièrement de l’état de délabrement des infrastructures publiques (routes, barrages, aéroports, lignes ferroviaires, réseau d’eau potable, écoles…)1. L’ASCE a chiffré à près de 6 trillions de dollars les besoins d’investissement au cours des 10 prochaines années pour rénover les infrastructures. Sachant que 3,5 trillions de dépenses sont d’ores et déjà programmées, environ 2,5 trillions manquent à l’appel: le plan Biden n’en couvre finalement qu’une partie (environ 40%).

de relance mis en œuvre par Obama après la crise de 2008.

Inutile de dire que l’ampleur de la stimulation budgétaire actuelle aux Etats-Unis est sans commune mesure avec les plans élaborés lors des dernières crises. Le montant cumulé depuis un an représente près de cinq fois le plan de relance mis en œuvre par Obama après la crise financière de 2008. Elle est aussi sans commune mesure avec celle annoncée dans les autres pays. Selon nos estimations, elle serait ainsi environ trois fois supérieure à celle annoncée par la zone euro - et encore, une large partie des sommes européennes n’a toujours pas été déboursée et pourrait même être remise en cause, la Cour suprême allemande ayant suspendu la ratification du plan de relance Next Generation EU.

Dans ce contexte, on comprend la très forte amélioration du moral des chefs d’entreprises, tant dans l’industrie (au plus haut depuis 1983 selon l’ISM manufacturier) que dans les services (au plus haut depuis 1997, date de création de l’indice ISM non manufacturier). Le moral des ménages se redresse lui aussi, même s’il reste encore assez nettement en deçà des niveaux d’avant la pandémie.

Le financement du American Jobs Plan pose cependant un certain nombre de questions. Pour éviter de creuser davantage le déficit budgétaire, l’administration Biden propose en effet d’accroître l’imposition des sociétés, l’idée étant de compenser entièrement le coût des programmes de dépenses sur une période de 15 ans. Le taux d’imposition des sociétés passerait de 21% à 28%, inversant donc partiellement la baisse de Trump de 2017 (de 35% à 21%). En outre, l’imposition des profits réalisés à l’étranger, accrue sous l’ère Trump, serait une nouvelle fois augmentée. Le taux effectif du Global Intangible Low Tax Income (GILTI), qui concerne essentiellement les multinationales, passerait de 11 à 21%. Au total, le taux d’imposition effectif des sociétés, qui était passé de 26% à 18% sous Trump, pourrait remonter à 22%. La moitié des baisses d’impôt de Trump serait donc reprise.

négativement les résultats des entreprises.

Le financement du second volet se baserait quant à lui largement sur une hausse de la taxation des ménages les plus aisés.

Sur les marchés actions, ces hausses d’impôt ne peuvent pas être neutres. Certes, le American Jobs Plan va accroître la croissance économique et donc la croissance du chiffre d’affaires des entreprises. Mais les effets positifs ne devraient se faire sentir qu’à horizon de 2 ou 3 ans, voire plus, via un accroissement du potentiel de croissance des Etats-Unis lié à une plus grande productivité. A court terme, en revanche, l’impact du American Jobs Plan sur l’économie paraît modeste, d’autant que les dépenses seront étalées sur 8 ans.

Surtout, la hausse des taux d’imposition affecterait négativement les résultats des entreprises. Les mesures de Trump avaient dopé les bénéfices par action (BPA) du S&P500 d’environ 20 dollars en 2017. Le American Jobs Plan pourrait en l’état les réduire de 5 à 10 dollars. Il est aussi probable que les multiples de valorisation baissent légèrement. Le momentum positif causé par les précédents plans budgétaires devrait s’en trouver quelque peu réduit. Bref, si le American Jobs Act constitue une bonne nouvelle sur le plan économique, cela semble moins clair sur le plan des marchés actions – sauf à supposer qu’au cours du process législatif, des amendements et des compromis soient trouvés, qui limiteraient la portée des hausses d’impôts.

Parmi les secteurs gagnants de ce plan, citons toutefois la construction, les industrielles, une partie de la tech (e.g. les semi-conducteurs) et les énergies vertes.