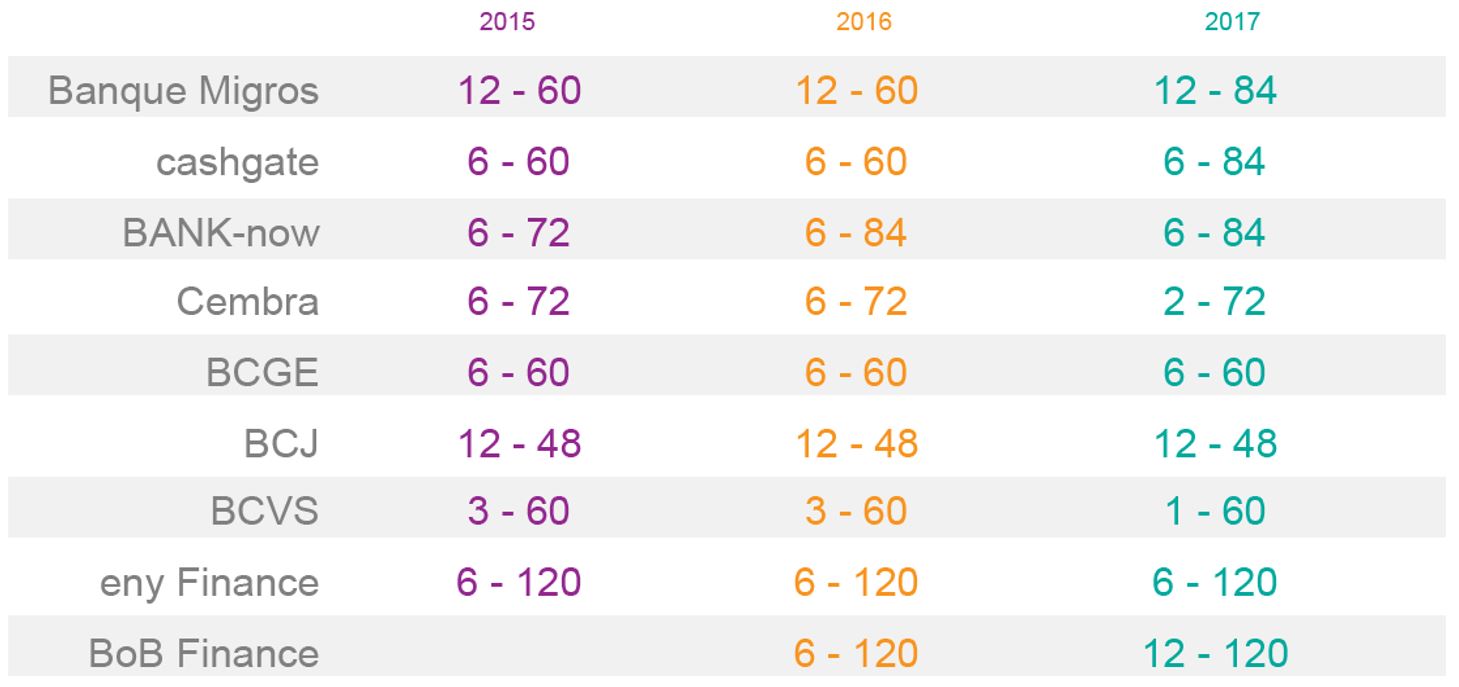

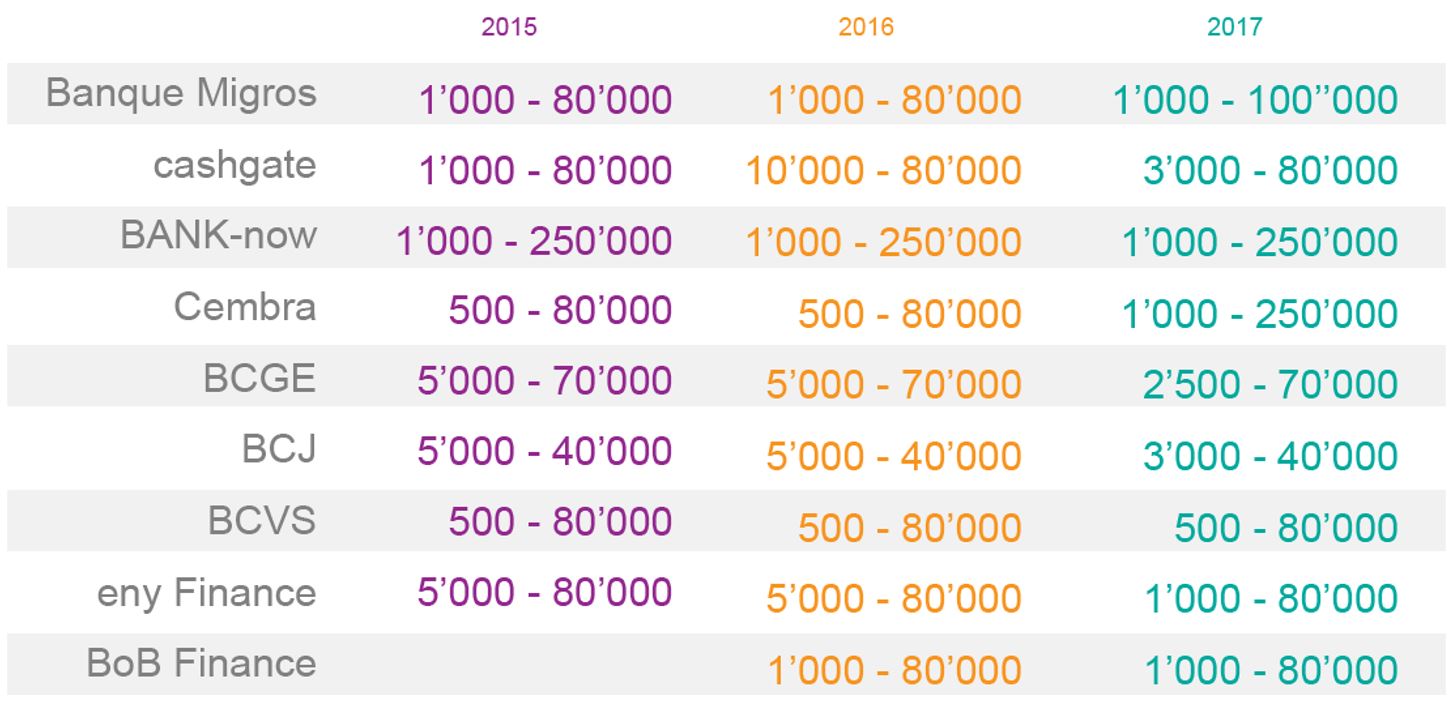

Certaines banques ont élargi les durées de remboursement. D’autres ont élargi leurs fourchettes de montants.

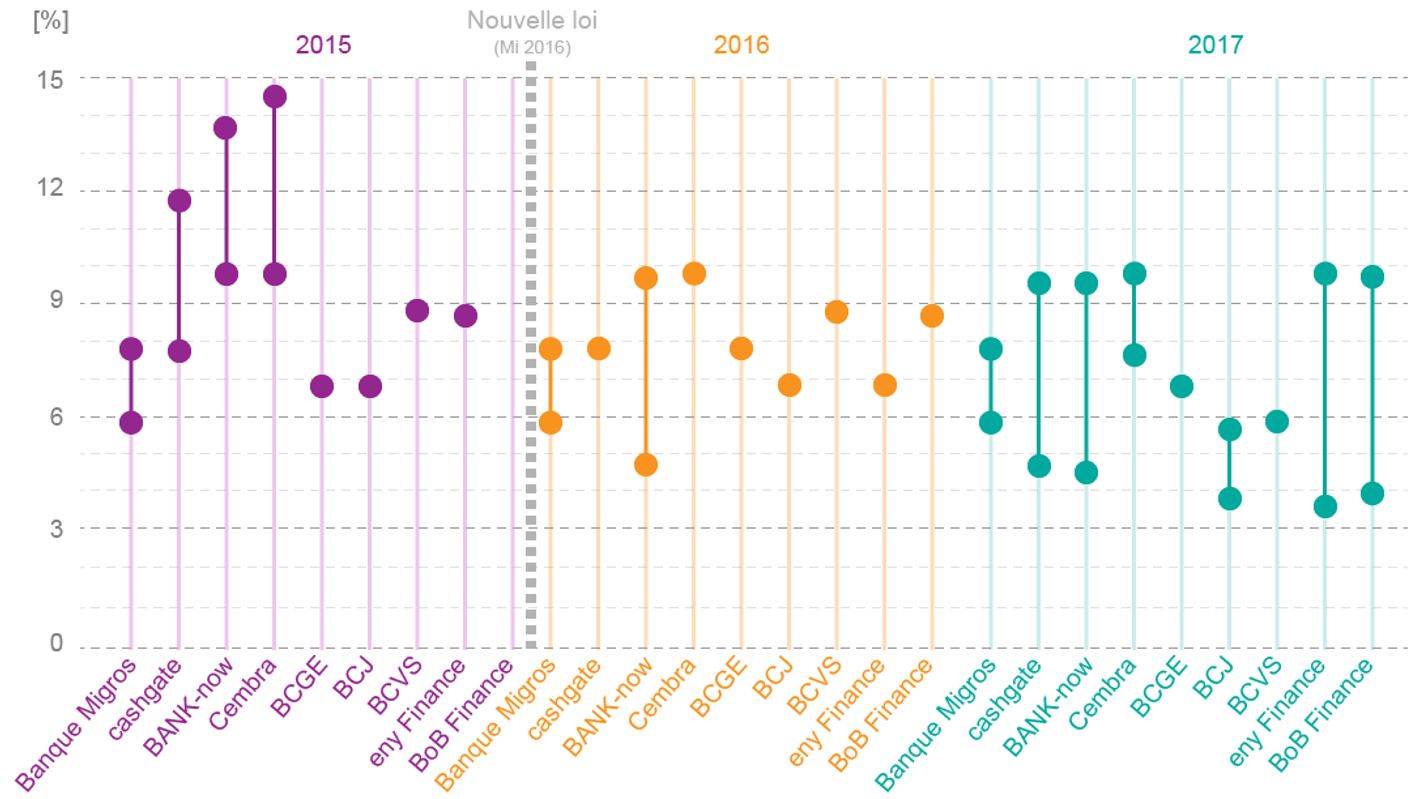

Grâce à la récolte de données sur plusieurs banques qui font du crédit à la consommation, nous avons pu établir une étude de l’évolution des taux entre 2015 et 2017 qui montre une modification considérable du marché du crédit à la consommation depuis la baisse du plafond du taux d’intérêt. Celui-ci est passé de 15% à 10% en 2016 dans le but de limiter le surendettement.

Depuis la nouvelle limitation, seules les trois principales banques qui font du crédit à la consommation ont dû réduire leur taux plafond en dessous des 10%. Et pourtant, depuis deux ans, on assiste à une lutte acharnée entre les banques qui proposent des taux toujours plus préférentiels. Si le taux le plus bas sur le marché était de 5,9% (Banque Migros) en 2015, aujourd’hui, nombreuses sont les banques à s’aligner autour de 4,5%. Certaines descendent même jusqu’à 3,9%, mais le nombre de personnes qui en bénéficient est marginal. Sur la base des taux pratiqués par les banques partenaires de CC Crédits Conseils, il en résulte que seuls 15% des clients peuvent bénéficier de tarifs extrêmement préférentiels allant de 4,5% à 6,9%.

Si les taux minimaux ont très vite chuté, la moyenne vendue est longtemps restée au-dessus des 9%. Selon nos observations sur le terrain, le taux moyen a baissé de 4 points depuis l’introduction de la nouvelle loi. Il se situait entre 12 et 12,5% avant la nouvelle restriction. Entre juillet 2016 et la fin de l’année 2017, plus de la moitié des clients bénéficiaient de taux entre 9% et 9,95%, soit très près du plafond imposé. Mais depuis cette année, on assiste à une tendance à la baisse. Près de la moitié des demandeurs de crédit chez les partenaires de CC Crédits Conseils obtiennent actuellement des taux entre 6,9% et 8,9%. Le nombre de personnes pouvant bénéficier de taux extrêmement bas entre 4,5% et 6,9% reste toutefois marginal.

Pour compenser cette baisse considérable des taux, certaines banques ont élargi les durées de remboursement, terrain peu investi auparavant au-delà de 72 mois. BoB finance et eny Finance permettent par exemple un paiement jusqu’à 120 mois, engendrant ainsi plus d’intérêts. Plusieurs banques ont aussi élargi leurs fourchettes de montants, autant dans le minima que dans le maxima, ce qui génère plus d’opportunités.

Côté consommateur, on ne paie pas moins mais on limite les risques. Pour les durées de remboursement plus longues, les demandeurs de crédit pourraient être amenés, dans certains cas, à payer plus d’intérêts qu’avant malgré la baisse des taux. Mais comme leurs mensualités sont plus basses, le risque de se trouver en difficulté financière est moins grand. La palette de montants plus large permet également de mieux cibler les risques et les gains en rapport avec chaque client. Sans oublier les normes en vigueur depuis le début de l’année 2016 qui protègent davantage les clients. Le crédit responsable oblige les banquiers et courtiers à calculer une marge qui prend en compte les éventuels coups durs. Dans le même temps, le droit de révocation est passé de 7 à 14 jours et certaines publicités agressives ont été interdites. Grâce à la baisse des taux et aux nouvelles normes de protection, l’objectif premier de limiter le surendettement est atteint.

Pour plus d'informations sur CC Crédits Conseils cliquez ici.