Aucun pays ne peut restaurer les conditions de vie et d’activité normales si ses voisins ne sont pas eux-mêmes tirés d’affaire.

Tous les pays d’Europe sont touchés par la pandémie de coronavirus. Pour en freiner l’expansion, tous ont mis en place un confinement. Par suite, tous vont subir la plus sévère récession de leur histoire moderne. En somme, il y a là un argument puissant en faveur d’une coordination, d’une part des mesures sanitaires, d’autre part des politiques budgétaires. L’Europe est défaillante sur ces deux domaines. La réunion de l’Eurogroupe, cette semaine, s’est terminée sur un échec. Il n’y a pas de réponse commune et solidaire à la crise économique causée par la pandémie.

L’Europe est le continent le plus touché par le coronavirus: 54% des cas et 73% des décès selon le dernier rapport de l’OMS au 7 avril. Le bilan humain varie selon les pays, reflétant en partie la qualité des systèmes de santé (prévention, capacité de traitement des malades), mais tous subissent la même fatalité. Cela crée une communauté d’expérience. Les voyageurs du Titanic, aussi, ont fait la même expérience, mais tous n’ont pas eu le même taux de survie. On n’ira pas plus loin dans cette comparaison. La crise actuelle rappelle que les pays européens, du fait de leurs disparités en matière économique et financière, n’ont pas les mêmes moyens d’action. La question qui se pose aux dirigeants est de savoir s’ils veulent éviter que cette crise amplifie ces écarts et les rendent insoutenables. En somme, y a-t-il une communauté de destin? On examine ici les problèmes de finances publiques posés par la pandémie, et les moyens actuels ou futurs permettant de les surmonter.

dans l’économie réelle et dans les conditions financières.

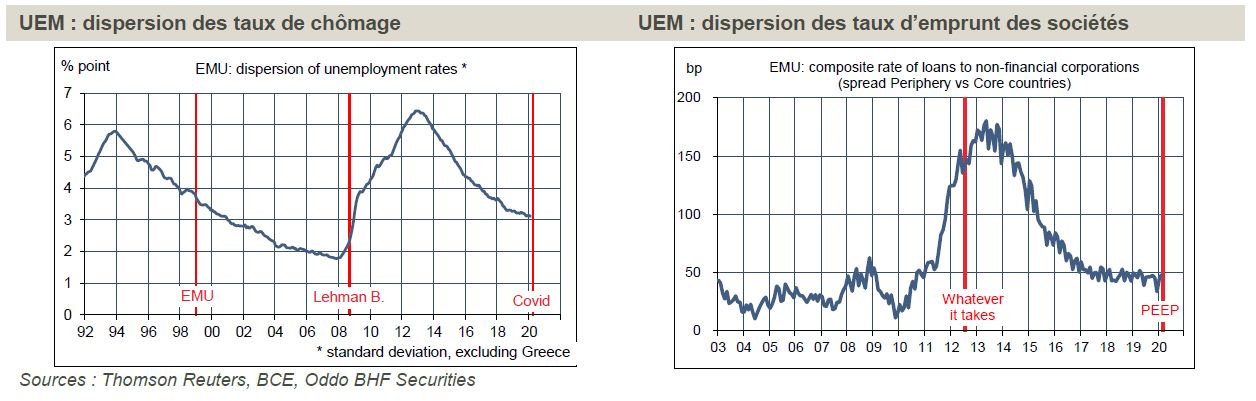

Convergence/Divergence – Le fonctionnement d’une zone monétaire ne suppose pas que ses membres soient tous homogènes mais réclame un outil de stabilisation en cas de chocs asymétriques. Rien de tel n’avait été envisagé à la création de l’euro car on pensait que les «critères de convergence» suffiraient à réduire les asymétries. La récession de 2008-09, puis le double dip de 2001-12, ont eu raison de cette illusion. Les disparités se sont fortement accrues de 2008 à 2013 dans l’économie réelle (taux de chômage, graphe de gauche) et dans les conditions financières (taux d’emprunt des sociétés, graphe de droite). Ces écarts se sont ensuite largement résorbés une fois acquis que la BCE ne tolèrerait pas la fragmentation financière au sein de la zone (cf. le discours de Draghi de 2012, puis toutes les actions de la BCE qui s’en suivirent).

La crise actuelle clôt une phase d’expansion amorcée au printemps 2013. Durant ces sept années, pas toujours de tout repos, tous les pays européens ont fait de grands progrès en termes d’emploi et d’assainissement financier. Depuis 2013, les disparités économiques se sont réduites au sein de la zone euro. Leur réduction aurait pu être plus forte si la reprise de certains pays n’avait pas été bridée ou retardée par une politique budgétaire trop restrictive. Quoi qu’il en soit, ce qu’on retient aujourd’hui, c’est qu’il subsiste de larges écarts de finances publiques. Les pays ayant un taux d’endettement plus bas qu’en 2009 sont rares: Allemagne (-12pts de PIB), Pays Bas (-9pts), Autriche (-8pts). Pour les autres, le ratio dette/PIB se situe en moyenne 15 points plus haut qu’en 2009. D’où la fameuse fracture nord/sud entre pays «vertueux» et pays «laxistes».

Solvabilité – Il est étonnant que le problème de l’endettement public soit souvent posé en 2020 comme il l’était il y a trente ans quand le Traité de Maastricht a été écrit. Peut-on encore accepter que 60% du PIB soit une référence utile pour juger de l’endettement? Tout irait bien au-dessous, mal au-dessus. En réalité, l’existence même d’un seuil critique, qui plus est invariant dans le temps et l’espace, reste à prouver. Après la crise de 2008, sur la base des travaux de Reinhart et Rogoff, on a pu croire que ce seuil était à 90%, mais leur calcul était erroné. Depuis une décennie, un grand nombre de pays n’éprouvent aucune difficulté à refinancer une dette publique dépassant 100% du PIB. La baisse des taux de refinancement, encouragée par les politiques d’assouplissement monétaire, rend soutenable une dette supérieure. A tout prendre, cette répression financière est sans doute préférable à d’autres moyens employés dans l’histoire pour faire face à une envolée de la dette, à savoir la répudiation pure et simple ou le défaut larvé (inflation).

les crises auto-réalisatrices d’insolvabilité.

En Europe, plusieurs changements décisifs sont intervenus depuis 2010. Primo, une nouvelle institution, l’ESM, a vu le jour dont la mission est d’offrir sous conditions une assistance financière aux pays en difficulté. C’est la remise en cause absolue d’un des piliers maastrichtiens (no bailout). Rien n’est absolument intangible, quoi qu’en disent certains! Secundo, la doctrine et la politique de la BCE ont aussi changé du tout au tout sans que les gardiens du droit à la CEJ n’y trouvent rien à redire (pas d’infraction à l’interdiction de financer directement les déficits publics). Par le biais du QE, la BCE a les moyens d’assurer que les marchés de capitaux restent ouverts aux États dans de bonnes conditions. La création récente du PEPP montre qu’en situation d’urgence ce genre d’intervention est mené avec une grande flexibilité. Ces différents outils ne règlent pas tous les problèmes de finances publiques dans la zone euro, mais ils permettent d’éviter les crises auto-réalisatrices d’insolvabilité (hausse de la prime de risque → hausse du service de la dette → craintes sur la solvabilité de l’État → nouvelle hausse de la prime de risque, etc.)

Nature du choc – La crise actuelle amène à revisiter les problèmes de finances publiques mais il faut le faire en tenant compte de la nature du choc et ses implications, et non comme s’il s’agissait d’une simple répétition des épisodes de stress qui se sont succédé de 2010 à 2015 (crises grecque, espagnole, italienne, chypriote, etc.).

Tout d’abord, le choc est cette fois totalement exogène, c’est-à-dire indépendant du comportement passé des pays. Ce n’est pas la conséquence d’une bulle de crédit ou d’une gabegie de dépenses publiques, réclamant une sorte de purge salvatrice. Invoquant des circonstances exceptionnelles, la Commission européenne a d’ailleurs suspendu les limitations du Pacte de stabilité. Il était difficile de faire moins sans se couvrir de ridicule. En somme, aucun pays ne sera admonesté pour avoir laissé filer ses déficits, il est même désirable d’avoir une politique budgétaire expansionniste pour amortir le choc négatif sur le revenu des agents.

Ensuite, le choc est symétrique dans son impact immédiat. Du nord au sud de l’Europe, un confinement a été mis en place avec pour effet instantané de réduire le niveau d’activité dans des proportions inédites, de l’ordre de 25% à 35% selon les estimations des divers instituts de conjoncture. Sur le principe, il semble judicieux d’apporter une réponse commune plutôt que de laisser chaque pays agir dans son coin. Cette remarque vaut d’ailleurs tout autant pour la politique sanitaire (par exemple les critères pour sortir du confinement) que pour la politique économique. Selon les simulations de la BRI, le choc de la pandémie a de telles répercussions internationales qu’une politique non coordonnée a une efficacité limitée.

Désaccords – La coordination n’implique pas la mutualisation des dettes, mais la mutualisation de la dette causée par cette crise serait la forme la plus achevée de coordination. L’obstacle, il va sans dire, est politique. En juin 2012, la Chancelière allemande aurait dit, selon les propos rapportés à l’époque par la presse, qu’il n’y aurait jamais d’eurobond de son vivant. Aux dernières nouvelles, sa position n’a pas changé d’un iota.

dans la lutte contre la pandémie est, selon nous, une occasion ratée.

Ce qui a changé, c’est qu’on aborde cette crise avec des outils qui alors n’existaient pas. À l’époque, certains pays n’avaient plus accès aux marchés ou seulement dans des conditions insoutenables. Ce n’est pas le cas aujourd’hui. Les marchés restent ouverts à tous les pays de la zone euro, leurs taux d’emprunt sont bas (plus bas que ceux de la dette qui est refinancée) et la BCE veille à ce que les spreads restent dans des limites supportables. Le problème ne tient pas moins au financement présent des dépenses induites par la crise qu’aux conditions futures d’appréciation de la solvabilité des États, lorsque la situation d’urgence sera passée (restauration du Pacte de stabilité, arrêt du PEPP de la BCE) et que le taux d’endettement sera un peu partout 10, 20 ou 30 points de PIB au-dessus des niveaux actuels. Dans ces conditions, prôner l’emploi d’un outil comme l’ESM, même en réduisant au minimum la conditionnalité des lignes de crédit, paraît d’un intérêt limité. Loger la dette nouvelle dans une structure commune serait évidemment une option plus avantageuse.

Mutualiser la dette avec un coronabond était le point d’achoppement du dernier sommet des chefs d’État et de gouvernement le 26 mars. Les ministres des finances de la zone euro, réunis cette semaine en visioconférence, n’ont fait que confirmer ce blocage. Le ministre néerlandais est la figure de cette opposition (mais la position du gouvernement allemand est identique). Dans l’un des projets de communiqué, il était mentionné la possibilité de créer un «instrument financier innovant». Même cela dit-on était trop dur à avaler. Les points d’accord sont de portée limitée, même si dans les circonstances présentes rien n’est à négliger.

- Prêts aux PME – La BEI (Banque européenne d’investissement) peut garantir des prêts octroyés par les banques commerciales. Il est proposé de renforcer le schéma existant pour le porter à 200Md€ (1.8% du PIB de la zone).

- Assurance-chômage – Plusieurs pays ont mis en place des mécanismes spécifiques d’indemnisation du chômage partiel afin de compenser en large partie le revenu des salariés qui n’ont plus d’activité à cause du confinement. La Commission a proposé de soutenir ces initiatives en créant un fond temporaire qui serait doté de 100Md€. Pour mémoire, en France, les dernières informations font déjà état que 5,8 millions de salariés sont concernés, pour un coût approchant 20 milliards d'euros sur trois mois.

- Lignes de crédit – La discussion porte sur la création d’une ligne de crédit spéciale, dans le cadre de l’ESM, dédiée à la lutte contre la pandémie Les montants évoqués sont de 2% du PIB du pays, avec une maturité de prêts allant jusqu’à 5-10 ans. Toutefois, il se dit que tous les pays n’acceptent pas de réduire la conditionnalité à son minimum (pas de signature d’une Memorandum of Understanding).

L’incapacité de se doter d’un instrument de financement commun dans la lutte contre la pandémie est, selon nous, une occasion ratée, car tout pouvait le justifier sur les principes. Cet échec ne fait que rappeler pour la énième fois que l’union monétaire européenne est une structure incomplète. Dix-neuf pays partagent une même monnaie, avec des bénéfices mutuels qui ne sont plus à démontrer, mais ils sont incapables d’ébaucher un outil de de stabilisation macroéconomique commun. La réponse aux chocs est fatalement sous-optimale. Au plan politique, il est sûr que les relations entre pays ne sortiront pas grandis de cette crise, et il y aura des répercussions sur les opinions publiques. L’Italie est le risque majeur. Dans les enquêtes mesurant l’attachement des populations à l’euro, ce pays se situe toujours en bas des classements. Aux ressentiments nés lors de la crise financière de 2011 et de la crise migratoire de 2015 vont maintenant s’ajouter ceux venant de la crise sanitaire de 2020. Faut-il rappeler que se tient en embuscade pour les prochaines élections un parti d’opposition, la Ligue, qui a souvent exprimé des positions ambiguës sur l’euro. En somme, aussi calamiteuse que puisse paraître l’option du divorce, elle peut devenir réalité. On en a eu un exemple avec le Brexit.