Depuis que le confinement a été mis en place, les principales économies fonctionnent de 25% à 35% au-dessous de leur potentiel.

A voir les premières données économiques reflétant le choc du coronavirus, on se dit qu’il doit y avoir une faute de frappe… On vérifie, mais non, ce sont les bons chiffres... Depuis que le confinement a été mis en place, en Chine, puis en Europe et aux États-Unis, ces économies fonctionnent de 25% à 35% au-dessous de leur potentiel. Chaque semaine de confinement ampute le PIB d’environ un ½ point de pourcentage. Un mois et demi de ce régime (difficile de faire moins) puis une remise en route progressive sur une durée similaire, et voilà en gros 5 points de PIB volatilisés. Il n’y a pas à se forcer beaucoup pour avoir un choc plus sévère.

D’ordinaire, dans les pays développés, les prévisions de croissance du PIB à l’horizon d’un an ont un écart-type inférieur au ½-point de pourcentage. Quand un débat agite les prévisionnistes, il porte sur quelques décimales. En vingt ans, seuls deux événements ont provoqué une révision rapide et profonde des prévisions, les attentats du 9/11 et la faillite de Lehman Brothers. Il en ira de même avec le choc du coronavirus mais dans une proportion inédite. Avec les premières données macroéconomiques et sectorielles publiées depuis que les pays ont mis en place des mesures de confinement, on peut en effet estimer, fût-ce de manière imprécise, ce que va être le coût économique de la lutte contre la pandémie de coronavirus. Il est désormais certain que cela montera à plusieurs points de PIB. Adieu les décimales! Pour affiner la prévision, trois paramètres sont à examiner: 1) l’impact instantané du confinement, 2) la durée du confinement et le processus de retour à la normale, 3) la réponse de politique économique.

que des mesures fiscales peuvent se révéler inadéquates si elles sont mal ciblées.

- Impact du confinement – Pour l’estimer au mieux, la démarche consiste à désagréger le plus possible les effets sur l’offre ou sur la demande. En partant des facteurs d’offre, on examine le degré de perturbation de la production selon les grandes branches. L’OCDE considère ainsi que les services de tourisme, de commerce de détail et de loisirs, dont la restauration, mais aussi la construction et l’industrie de matériel de transport enregistrent des chutes d’activité de 50% à 100%. Du côté de la demande, on regarde quels segments de la consommation sont amoindris (biens durables, service de transports, tourisme) et lesquels sont stimulés (produits de base). Plusieurs études sont désormais disponibles couvrant un large éventail de pays. Leurs résultats peuvent différer selon les hypothèses touchant la perte d’activité de chaque secteur. L’étude de l’INSEE, pour la France, a l’avantage de reposer sur des observations de terrain venant de diverses organisations professionnelles, mais les ordres de grandeur des autres travaux sont plausibles. Il va sans dire que l’impact immédiat est lui-même évolutif car les processus de production sont adaptés aux exigences sanitaires (cas du secteur aéronautique en France). L’autre source de différence entre pays tient à la structure des économies, par exemple le poids du tourisme ou du secteur primaire.

Pour la grande majorité des pays du G20, l’ordre de grandeur de la perte d’activité se situe dans une fourchette allant de 25% à 40%.

- Durée du confinement – Ce paramètre qui relève avant tout de l’épidémiologie est à n’en pas douter la principale incertitude du calcul. Aucun expert de la santé ne peut encore dire avec certitude combien de temps doivent être prolongées les mesures de distanciation sociale destinées à réduire la vitesse de propagation du virus. En Chine, la quarantaine à Wuhan n’est censée se terminer que le 8 avril, ce qui porterait sa durée à deux mois et demi. Dans le reste du pays, les restrictions de déplacement et fermetures d’usines pi de commerces ont duré moins longtemps (2-3 semaines) mais n’ont été levées que peu à peu. Compte tenu de l’exemple chinois, et sur la base des dernières déclarations, un confinement strict (mais pas absolu) durant un mois et demi est désormais une hypothèse basse en Europe et États-Unis. À supposer que le pic de l’épidémie – nombre de décès quotidiens – soit passé sur cet intervalle, alors une levée du confinement sera envisagée mais ne saurait être immédiate. Elle pourrait durer plusieurs semaines. On peine à imaginer un retour à la vie normale avant le début de l’été. L’alternative penche vers un confinement plus long.

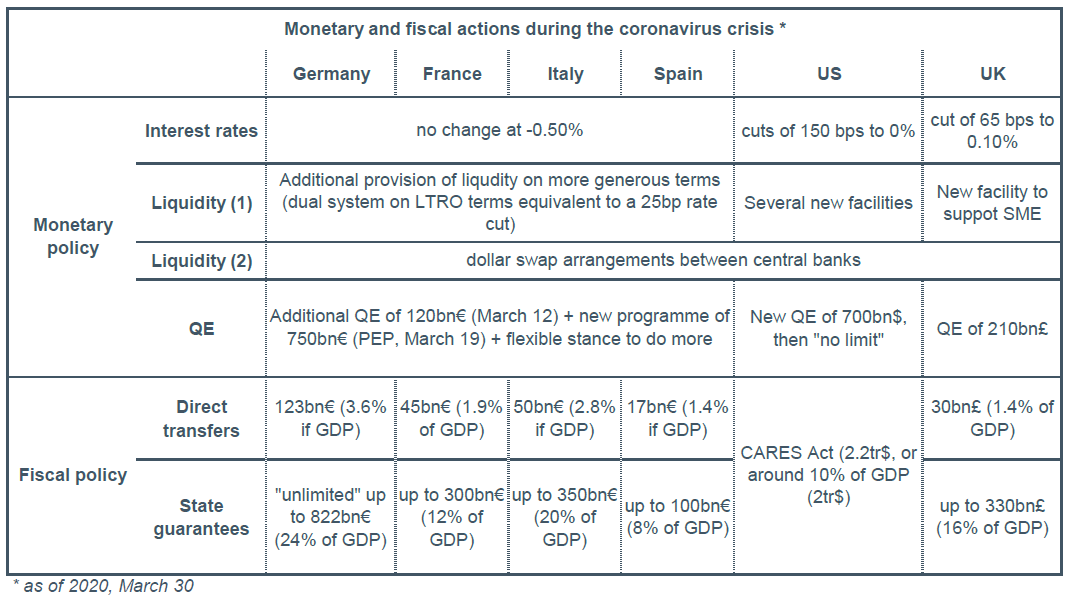

Plus le confinement se prolonge, plus le coût économique s’accroît. La récession est inévitable, mais en un sens, elle fait partie du traitement de la crise sanitaire. Bon gré mal gré, tout le monde doit en convenir, y compris Donald Trump qui, la semaine dernière encore, souhaitait une réouverture rapide de l’économie US. Or, il va de soi que si l’épidémie s’étend au point de déborder les systèmes sanitaires, il est illusoire de penser, autorisation ou pas, que la population sera prête à reprendre une vie normale. On perdrait alors sur les deux fronts, la crise sanitaire et la crise économique. - Réponse de politique économique – A cause du confinement, une large partie des agents économiques, ménage aussi bien qu’entreprises, vont subir une perte de leurs revenus d’activité. Sans action publique, tous ceux n’ayant pas une épargne rapidement disponible se verraient obliger de réduire leurs dépenses ou de faire faillite. Pour éviter qu’un dommage permanent résulte d’un choc qui ne doit être que temporaire (personne ne songe à un confinement éternel), la seule politique censée est de compenser la perte de revenus, de préserver la capacité de production pour la période post-confinement, et d’assurer que ni l’économie réelle, ni les banques ou les marchés, ne viennent à manquer de liquidité. C’est plus facile dire qu’à faire. Les responsables de politique économique ont quelque peu tâtonné au cours des deux-trois dernières semaines, mais au stade actuel, les mesures monétaires et budgétaires ont, combinées, une masse qui est significative (tableau).

On ne peut toutefois résumer l’efficacité de ces mesures à leur masse rapportée au PIB. Des décisions apparemment «gratuites» à première vue (par exemple l’allègement de règlementation bancaire) peuvent avoir d’importants effets positifs alors que des mesures fiscales peuvent se révéler inadéquates si elles sont mal ciblées. À court terme, il s’agit moins de stimuler la demande (cela n’a pas grand sens tant que l’offre est contrainte) que de limiter au maximum la perte de potentiel productif. C’est pourquoi dans la plupart des pays, les mesures de politique économique visent à encourager le chômage partiel plutôt que les licenciements, à étaler les charges des entreprises (impôts, loyers, crédit) plutôt que de les acculer au dépôt de bilan, et surtout à éviter un rationnement du crédit. La fourniture de liquidité dans des proportions adéquates est ce qui fera la différence quant à la durée de la récession. On est désormais certain qu’elle sera sévère, mails il n’y a pas de fatalité à ce qu’elle soit longue.

Même si le choc actuel est d’une nature et origine différentes de la crise financière de 2008, des leçons de cette époque ont été retenues semble-t-il. On a appris qu’il est préférable de délivrer le soutien le plus vite possible. Qu’il est inutile de fantasmer sur des périls imaginaires (par exemple, le caractère inflationniste de l’expansion du bilan des banques centrales). Il est même certainement préférable de ne pas brider la réaction de politique économique à cause de l’aléa moral. Il est probable qu’il y aura des passagers clandestins cherchant profiter indûment de l’aide publique, mais ce n’est pas un problème de premier ordre. En 2008, aux États-Unis, nombre de politiciens étaient réticents à secourir un secteur financier qui était largement responsable de ses propres problèmes. En Europe, certains pays «vertueux» avaient jugé, avec une joie mauvaise non dissimulée, que la crise des pays «laxistes» était la sanction de leurs excès. Les mêmes tenants de la «vertu» ne sont pas loin de brandir des arguments similaires cette fois-ci, alors que le choc est purement exogène et, de surcroît, frappe tous les pays. Leur position est moins forte qu’après la crise de 2008, mais suffisante sans doute pour bloquer des actions mieux coordonnées entre pays.

de cette pandémie avec un endettement plus élevé.

Au total, vu la rapidité et le montant de la réponse de politique économique, il n’est pas absurde de supposer qu’une large partie des capacités de production sera préservée face à un choc étalé sur quelques mois. Il est possible d’ailleurs que cette réponse soit étendue si le besoin s’en fait sentir. Dans ces conditions, on peut escompter un «retour à la normale» dans le courant de 2021, c’est-à-dire un retour sur le niveau d’activité d’avant l’apparition du coronavirus. Cette convergence débuterait au second semestre 2020, mais ne serait pas instantanée.

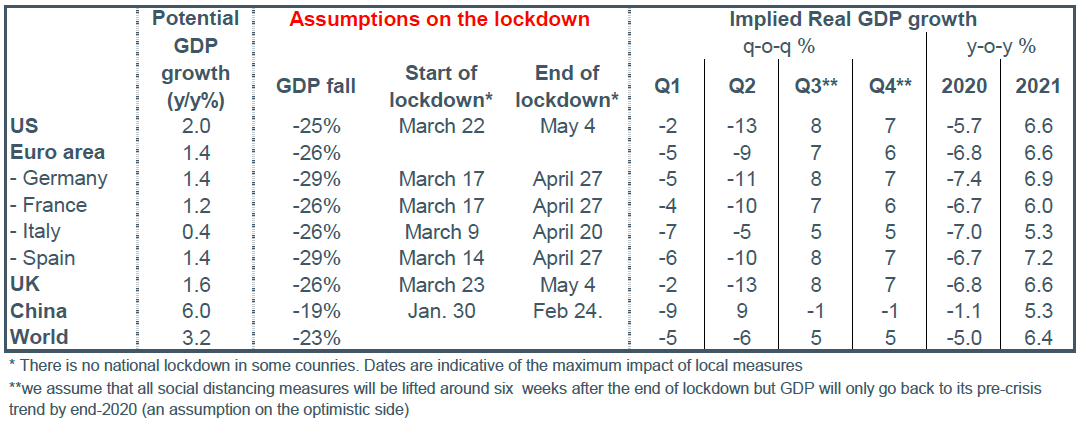

- Des prévisions bouleversées – Ayant posé le cadre de la prévision, on peut faire les calculs. Un recul d’environ 25% des capacités de production pendant le confinement, cela revient à dire que chaque mois dans cet état se traduit directement par une baisse de 2% du PIB annuel. En six semaines, cela coûterait 3 points de croissance, une estimation qui ne tient pas compte des effets induits ou cumulatifs de la fermeture de l’économie (abaissement du potentiel). Mettons qu’il faille autant de temps pour lever les restrictions, le choc avoisinerait de 5 à 7 points de PIB dans les pays développés. Ce sont là, selon nous, des hypothèses acceptables, avec une alternative qui penche pour un confinement plus long et une remise en route plus étalée. On peut alors aisément doubler la mise, si on ose dire. Avec un choc de cette intensité, les quelques écarts par pays sont marginaux (hormis l’effet de calendrier qui met le maximum du choc au T1 en Chine et au T2 dans les autres pays). À titre d’illustration, on présente dans le tableau ci-dessous le profil de prévisions qui ressort de nos hypothèses.

En début d’année, la vue générale était que la croissance mondiale, après deux années de modération, avait touché son point bas et accélérerait en cours d’année. Après tout, la guerre tarifaire US-Chine était mise en pause et le sentiment des industriels reprenait des couleurs. Une progression moyenne du PIB mondial d’au moins 3% était envisagé en 2020 (FMI: +3,4%). Trois mois plus tard, se dire qu’une prévision ramenée à -5% n’est même pas le pire des scénarios possibles paraît incroyable. Il n’est pas étonnant que tant de responsables fassent su souvent référence à une situation de guerre (qu’aucun d’ailleurs n’a connue). Si le parallèle a quelque valeur, c’est pour indiquer que l’impact sur les finances publiques sera massif. Olivier Blanchard, l’ancien économiste du FMI, rappelait il y a peu que de 1943 à 1945 les États-Unis ont enchaîné trois années de déficit public supérieur à 20% du PIB (26%, 21%, 20%). Même sans aller jusque-là, il est certain que tous les pays vont ressortir de cette pandémie avec un endettement plus élevé. Pour une large partie, il se retrouvera au bilan de la banque centrale. Vivra-t-on alors beaucoup plus mal?