La crise financière a fait place à une ère de déflation et d'«argent gratuit» extrêmement favorable aux valeurs de croissance. L’environnement actuel est plus inflationniste, sous l'effet de la hausse des salaires, de la démondialisation, de l'augmentation des dépenses de défense, de la discipline au niveau de l’utilisation des matières premières et des ressources et de la décarbonation. Les taux d’intérêt se sont par ailleurs normalisés, c’est-à-dire qu’ils se situent aux alentours de 3 à 4%.

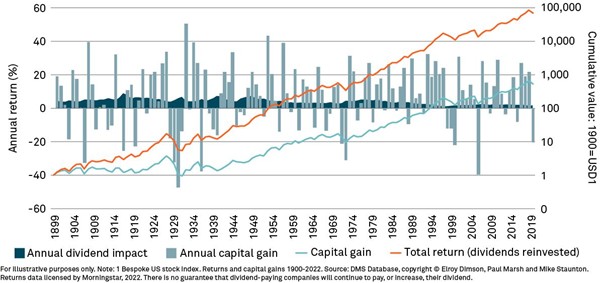

Les périodes de hausse de l’inflation sont porteuses pour les valeurs de rendement, car elles peuvent verser des dividendes plus élevés, permettant ainsi aux investisseurs d'amortir l’augmentation des prix. L'histoire nous montre que les rendements des actions ont été tirés par la capitalisation des dividendes (voir le graphique ci-dessous). Bien que nous ayons connu des périodes durant lesquelles les valeurs de croissance ont généré des rendements élevés à court terme sur la base d’anticipations de succès futurs, les entreprises capables de traduire ce succès en bénéfices réels et en revenus pour les investisseurs auront plus de chances de réussir à moyen et à long terme.

Impact des dividendes, Etats-Unis, 1900-2021

Regarder au-delà des États-Unis pour dénicher les bonnes opportunités

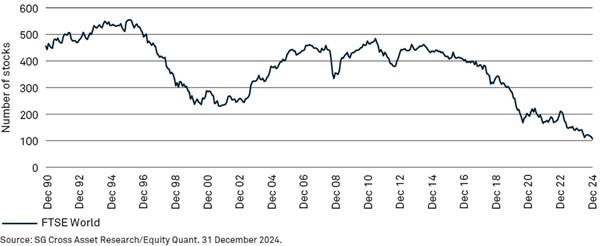

Les perspectives de l'investissement passif sont selon nous défavorables. L'indice FTSE World regroupe 2500 entreprises, mais si vous détenez cet indice, vous n'êtes en fait exposé qu'à 100 actions, contre plus de 500 au début des années 1990 et 250 à la fin de cette décennie (voir le graphique ci-dessous). L'indice mondial n'a jamais été aussi concentré. De plus, ces 100 actions sont fortement corrélées, de sorte qu’un investissement dans l’indice n’offre à nos yeux qu’un faible avantage en termes de diversification.

L’indice FTSE World n’a jamais été aussi concentré Problème de diversification : nombre effectif de constituants de l’indice

En ce qui concerne les «Magnificent Seven», leur croissance a de toute évidence été beaucoup plus rapide que celle du reste du marché, mais la tendance devrait s’inverser d’ici le milieu de l’année. Par conséquent, les conditions sont réunies pour un repli du facteur croissance et un changement de leadership sur le marché des actions.

Les conditions d’un changement de leadership sont réunies

Au cours des deux dernières années, certains experts ont indiqué que le principal catalyseur d'un changement de leadership sur les marchés boursiers serait probablement le ralentissement de la croissance économique, mais ce sera peut-être plutôt l'émergence de DeepSeek, qui modifie profondément le paysage de l'IA. Les conditions d'un changement de leadership sont assurément réunies: les valorisations sur les marchés boursiers sont élevées et l’ère de l'assouplissement quantitatif à taux d'intérêt zéro est derrière nous, car nous nous trouvons dans une période d'inflation durablement plus élevée entraînant une hausse des taux d'intérêt.

La combinaison d'un taux d'actualisation plus élevé en raison de l’augmentation des rendements obligataires et de la valorisation des titres de croissance pourrait entraîner un changement de leadership du marché, comme ce fut le cas après l'éclatement de la dernière bulle du Nasdaq à la fin des années 1990. Au cours de la décennie qui a suivi, les entreprises du Nasdaq 100 ont vu leurs bénéfices augmenter d'un peu moins de 8%, contre seulement 1,4% pour le reste du marché. Mais surtout, la croissance des bénéfices n'a pas été à la hauteur des attentes et, par conséquent, le multiple que le marché était prêt à payer a chuté de 13,5%, contre une baisse de 4% pour le reste du marché. En ajoutant à cela une croissance des dividendes limitée, cette situation a entraîné une sous-performance de 5,5% du Nasdaq. Nous estimons que l'investissement passif était risqué à l'époque. En ira-t-il de même au cours de la décennie à venir? Seul l’avenir nous le dira.