Maîtrise de l’interprétation: les ours contre les taureaux. Rallye boursier: perspectives à long terme. Illusions d’optique? Ce qui importe pour les investisseurs.

«Que va-t-il se passer à présent?» demandent les investisseurs à juste titre. Après le rallye boursier de trois mois le plus spectaculaire de l’histoire d’après-guerre, nombreux sont ceux qui oscillent entre l’espoir et la crainte. Les «ours» mettent en garde contre des revers au niveau à la fois de la reprise, de la politique et de la pandémie, mais aussi contre l’euphorie et les valorisations élevées. Les «taureaux», en revanche, misent sur la marée de liquidités, la technologie, le redressement et le niveau bas des taux d’intérêt. Tous exposent de bons arguments, mais peut-être s’agit-il avant tout d’une question d’horizon temporel? Après avoir profité de la reprise d’une manière supérieure à la moyenne, nous prenons quelques bénéfices et réduisons nos risques tactiques. Nous constatons que les marchés boursiers ressemblent parfois à des anamorphoses, et c’est précisément dans de telles circonstances qu’ils sont les plus intéressants.

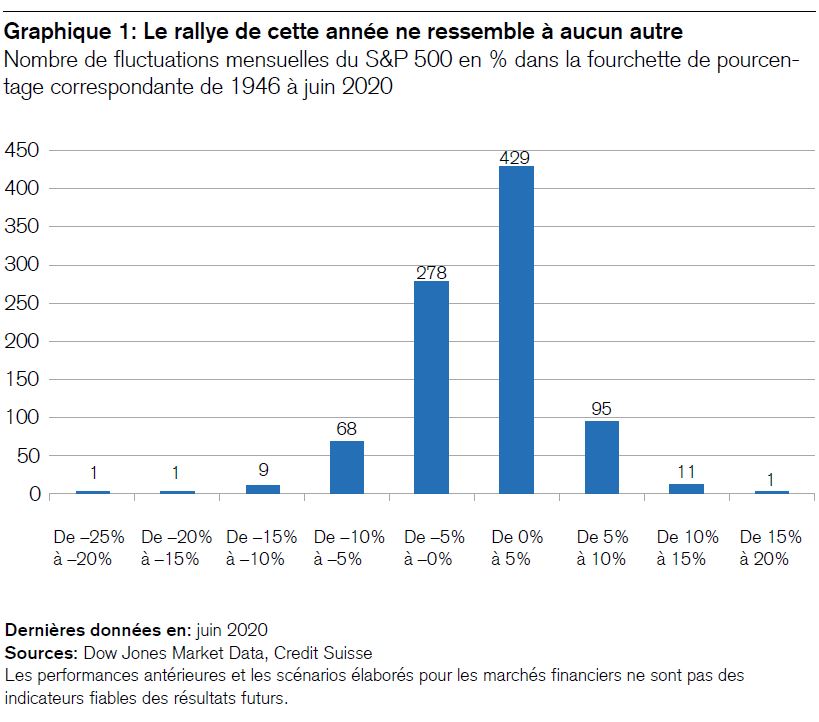

Le redressement des marchés boursiers mondiaux depuis le 23 mars 2020 constitue le rallye de trois mois le plus important de l’histoire d’après-guerre. Pareilles hausses sont exceptionnelles, comme le montre le graphique 1. C’est pourquoi de nombreux investisseurs avec lesquels nous discutons n’osent pas prendre de positions. Aux États-Unis, les fonds du marché monétaire se sont gonflés comme jamais depuis la crise, passant de 2500 à 5000 milliards de dollars. Ce qui est incroyable, c’est que les bourses poursuivent leur hausse alors que les investisseurs se font rares étant donné que personne ne veut investir au plus haut. Beaucoup craignent que le vent ne tourne.

Y a-t-il aussi de l’espoir? Qu’arriverait-il si les actions affichaient à nouveau une meilleure performance que les liquidités au cours des 12 à 24 prochains mois? C’est en tout cas ce qu’il s’est produit à la fin de la Grande Dépression. À l’époque, la hausse boursière enregistrée en trois mois avait été plus forte qu’au cours de toute l’année 1932: +109% d’août à octobre. Et d’août 1998 à mars 2000, les cours des actions américaines ont plus que doublé, avec une progression de 127%.

Que faire alors? «Should I stay or should I go?» (dois-je rester ou partir?) chantait The Clash en 1982. Dans ce tube, le groupe exposait le dilemme intemporel auquel les investisseurs font face eux aussi: ils sont toujours tiraillés entre l’envie de rester et celle de partir. En bourse, les ours et les taureaux ont le «champ libre» pour s’affronter.

Point de vue des ours

Dans le secteur financier, les ours se donnent souvent le qualificatif de «Smart Money». Ce terme abstrait d’«argent intelligent» (en opposition à l’«argent stupide» ou «Dumb Money») désigne le groupe de ceux qui possèdent des connaissances et peuvent utiliser celles-ci pour influencer le marché. Les ours prétendent déceler les nombreuses astuces de la politique monétaire. Ils constatent que certaines factures semblent à première vue ne pas s’additionner, ils mettent en garde contre une ignorance euphorique du cours et de la valeur, ils affirment que «tout est du bluff» et prédisent souvent un dénouement funeste.

Au cours des dernières semaines du redressement des marchés, ces prophètes de malheur ont à nouveau fait entendre leur voix avec plus d’insistance. Des légendes de Wall Street telles que Jeremy Grantham1, Stanley Druckenmiller2, David Tepper3 ou Howard Marks4 parlent d’une bulle spéculative dont l’éclatement ne serait qu’une question de temps. Ray Dalio, le fondateur de Bridgewater Associates et l’un des plus grands gestionnaires de hedge funds de tous les temps, conseille aux jeunes adultes de se concentrer sur trois choses pendant la crise du coronavirus: «faire preuve de curiosité, rester en contact avec les amis et méditer»5. Il prédit la plus grande dépression depuis les années 1930 pour l’économie américaine et des pertes de plus de 4000 milliards de dollars pour les entreprises6.

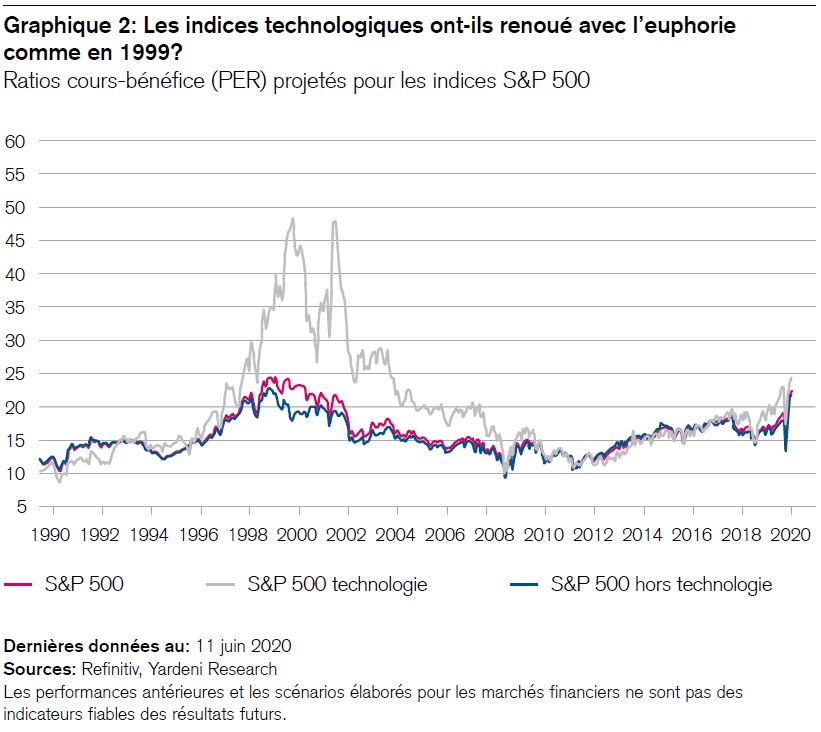

L’opinion des ours n’est pas la nôtre. Nous nous prononçons en faveur d’une pondération différenciée et équilibrée des divers points de vue. Comme l’illustre le graphique 2, nous sommes encore bien loin de l’euphorie du tournant du millénaire, laquelle avait également été attisée par le président de la Réserve fédérale américaine (Fed) de l’époque, Alan Greenspan, dans sa conférence très suivie sur le thème «Technologie et économie»7. À court terme néanmoins, certains risques de revers, tels que de nouvelles vagues de pandémie et la géopolitique pour n’en citer que deux, augmentent inévitablement après le rallye record.

Point de vue des taureaux

À l’opposé, le point de vue des taureaux, fondé sur le «principe de l’espoir», semble parfois un peu naïf. Par exemple, Jim Cramer reproche aux ours leur alarmisme et leur pessimisme8 tandis que Michael Santoli, aux propos plus nuancés, compare les différences entre la situation actuelle et l’euphorie de la hausse du millénaire9.

Il se pourrait bien que les deux points de vue – ceux des taureaux et des ours – soient en réalité plus compatibles qu’ils ne le semblent dans les médias. En effet, de nombreux taureaux ne remettent pas en question, eux non plus, l’avertissement selon lequel le recours accru à la planche à billets finira par faire mal. Mais face à la perspective d’une issue malheureuse, ils diraient qu’il faut d’autant plus appliquer l’adage: «Carpe diem», c’est-à-dire «profite du jour présent»!

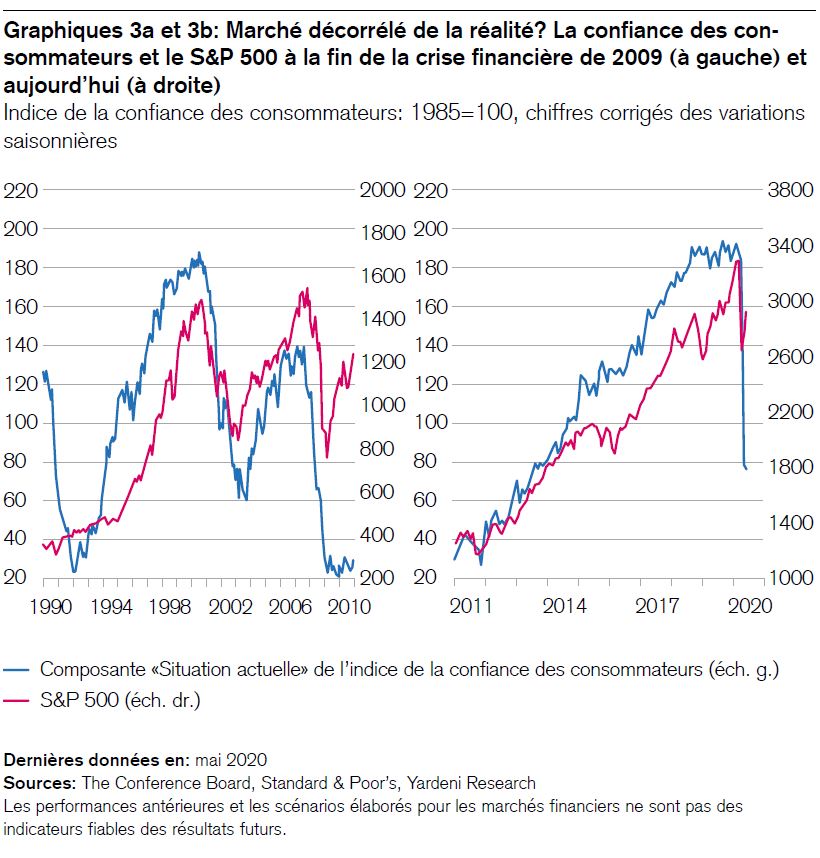

De même, le fait que la bourse soit prétendument décorrélée de la réalité, un phénomène souvent critiqué par les ours, est rarement remis en question par les taureaux. Au contraire, ceux-ci expliquent qu’il s’agit là précisément d’une particularité des marchés des actions, lesquels anticipent ce que nous ne voyons pas encore aujourd’hui.

En 2009 également, à la fin de la grande crise financière, l’apparente décorrélation entre la bourse et la réalité était régulièrement critiquée par les ours. Pourtant, une rétrospective des dix années qui ont suivi étaye davantage le point de vue des taureaux, comme le montrent les deux graphiques ci-dessous.

Vous souvenez-vous du «modèle de la Fed» qui a rendu de bons services dans les années 1980 et 1990? Selon cette formule simple, les actions sont correctement valorisées si leur ratio cours/bénéfice (PER) correspond à peu près à l’inversion du rendement du marché des capitaux sur dix ans. Par exemple, lorsque le rendement du marché américain était encore de 5%, le modèle de la Fed estimait qu’un PER de 1/0,05=20 était approprié. Ou si ce rendement s’établissait à 10%, un PER d’environ 10 était considéré comme correct. Par la suite, ce modèle a perdu de sa pertinence, car le recul général des taux d’intérêt de ces dernières années a mis en évidence une sous-valorisation presque continue des actions. Mais à présent que les rendements du marché américain des capitaux ont eux aussi chuté à 0,8%, le modèle de la Fed suggère qu’un PER de 125 serait adéquat, un chiffre qui semble fou mais qui explique peut-être, en partie du moins, pourquoi le PER du S&P 500 s’est élevé de 12 à 22 depuis le 23 mars 2020.

Nous considérons toujours que les actions sont, à terme, plus «attrayantes» que les liquidités, car le dernier chapitre de la longue course à la performance opposant les liquidités, les obligations et les actions n’est pas encore écrit. Étudions d’autres aspects à plus long terme du nouveau rallye boursier.

Les investisseurs institutionnels sous-pondèrent toujours les actions

Depuis la crise financière de 2008, la part d’actions dans les portefeuilles des caisses de pension est, en moyenne internationale, inférieure de quelque 13% à ses niveaux antérieurs. Et même face à la hausse actuelle, fortement alimentée par les options, les investisseurs institutionnels restent sur la défensive, comme l’illustre le graphique 4. Cette attitude est compréhensible, car ils procèdent souvent à une analyse fondamentale des marchés, mais celle-ci n’est généralement pas très utile lorsque le monde est tombé sur la tête, comme c’est le cas cette année, car de nombreuses fluctuations échappent à toute logique individuelle, se conformant à une sorte d’«intelligence en essaim», laquelle semble souvent peu compatible avec la rationalité des individus.

Après la récession vient le temps de la reconstruction

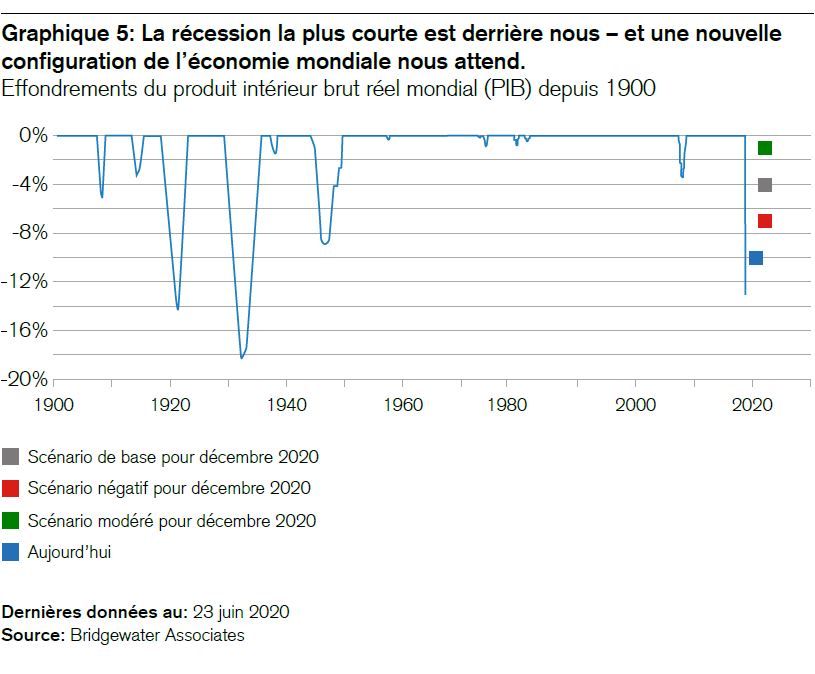

La récession mondiale est derrière nous. Elle a été très brève mais violente. Nous abordons à présent la reconstruction à l’échelle mondiale, un processus qui sera long et parsemé de revers. Les investisseurs prudents doivent prêter une attention suffisante aux risques de nouvelles vagues de pandémie et aux incertitudes géopolitiques. La voie du redressement comporte encore quelques nids de poule.

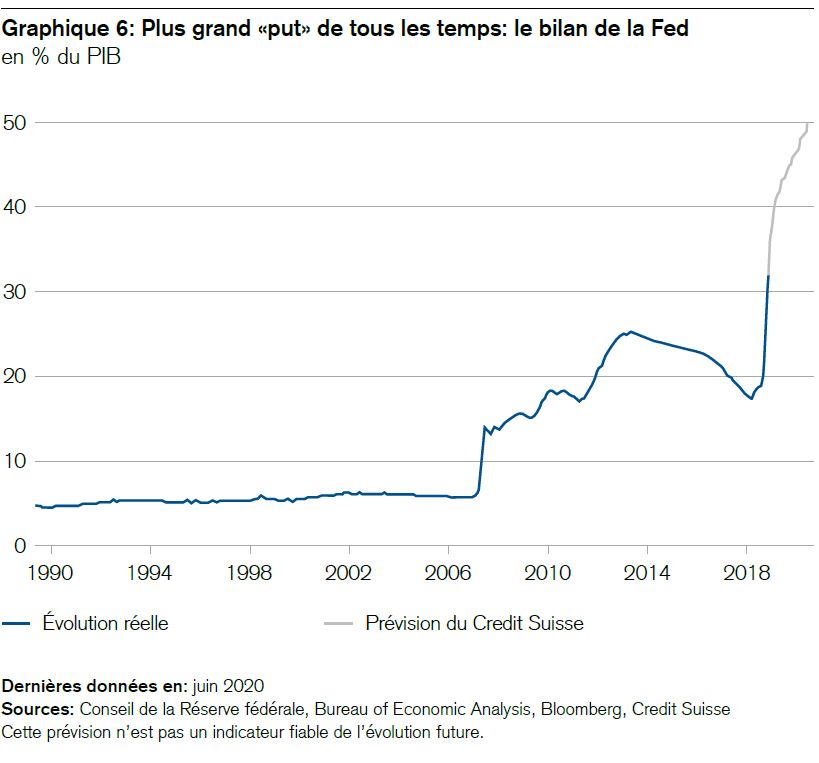

Le plus grand «put» de tous les temps

Aucun investisseur ne devrait sous-estimer l’efficacité du célèbre «Fed put». Depuis les années 1980, tous les présidents de la Réserve fédérale américaine ont soutenu les marchés des actions au moment décisif. Ce terme est apparu pour la première fois avec le «Greenspan put» après le mois noir d’octobre 1987. Sous les mandats suivants, il y a eu le «Bernanke put», le «Yellen put» et cette année le plus grand «put» de tous les temps.

Le «Powell put» est la réponse de l’Amérique à la plus forte récession de l’histoire d’après-guerre. Il devrait maintenir les taux d’intérêt et les rendements des marchés des capitaux à un niveau bas pendant plusieurs années encore, comme le président de la Fed, Jerome Powell, l’a clairement exposé dans sa récente conférence de presse10. Cette politique est bénéfique pour tous les marchés des capitaux et leurs investisseurs. Mais à court terme, son effet protecteur est moins prononcé qu’à long terme.

Résumons ce que signifient les aspects à long terme de la hausse boursière pour les investisseurs et comment nous gérons les ours et les taureaux.

Trois choses comptent pour les investisseurs sur le long terme:

- À long terme, il vaut mieux ne pas s’opposer à la Fed, surtout lorsque celle-ci suit une stratégie claire et constante en vue de contrôler les marchés des obligations et de soutenir l’économie de son pays.

- À court terme en revanche, le risque augmente que les marchés boursiers aient besoin de faire une «pause». Si tel est le cas, la géopolitique ainsi que des revers dans le processus de reprise ou dans l’évolution de la pandémie pourraient rapidement déclencher une correction, surtout au cours de l’été, car la liquidité réduite durant cette période rend le marché plus vulnérable aux surprises. Autant de raisons qui nous incitent à prendre certains bénéfices et à ramener la part des actions à notre niveau stratégique, après avoir soupesé toutes les perspectives et en considération du fait que notre surpondération des actions initialement décidée à contre-courant est désormais conforme au consensus. Quoi qu’il en soit, nous estimons qu’une correction estivale (dont nous voulons nous préserver en réduisant la pondération des actions) constituerait une opportunité d’achat pour les investisseurs à long terme.

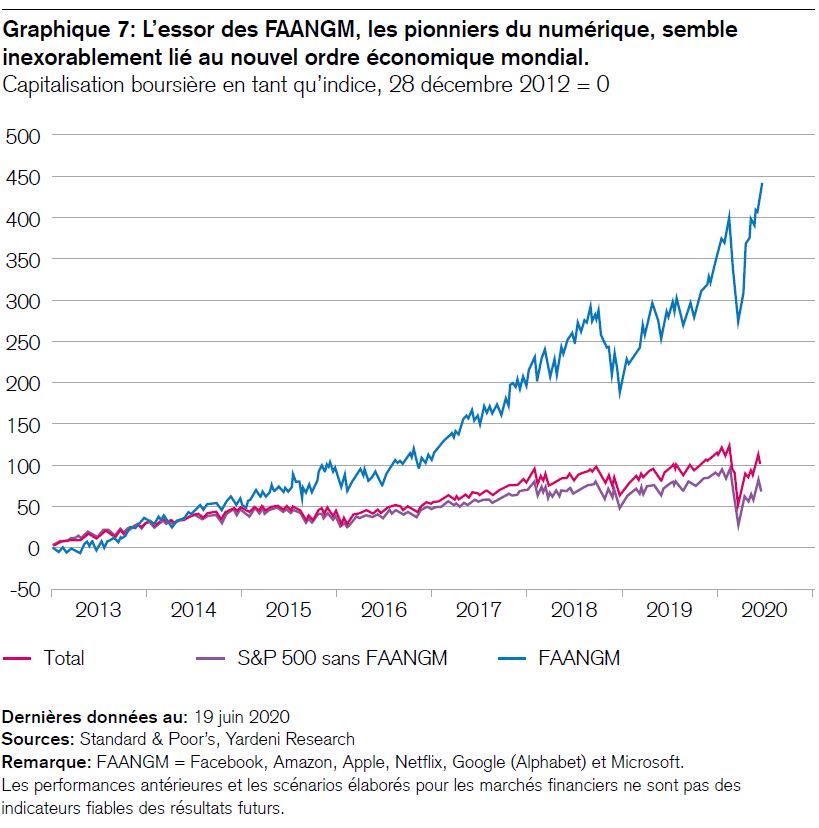

- En cas de retour de la récession, l’économie numérique devrait à nouveau tirer son épingle du jeu. Elle reste la bénéficiaire, le moteur et l’instrument de la grande reconfiguration de l’économie mondiale. Le graphique 7 en montre les corrélations.

Enfin, il n’est pas question de «juste ou de faux» en gestion d’actifs. Une bonne gestion de fortune est une activité aux multiples facettes qui se fonde à la fois sur les résultats de la recherche, de solides processus, des organes de décision qui fonctionnent bien et parfois aussi sur une bonne perception de la psychologie des marchés. Ce qui distingue réellement les taureaux des ours, c’est souvent leur point de vue. C’est précisément pour cette raison que les bons processus de placement ne se fient pas qu’à une seule opinion, car les marchés boursiers, l’économie et la société se présentent parfois comme une anamorphose. Pour pouvoir la comprendre, il faut adopter différentes perspectives. Il en va de même avec les taureaux et les ours. Au final, c’est le résultat qui compte, non le fait d’avoir raison.

2 CNBC, 8 juin 2020: Stanley Druckenmiller déclare qu’il a été «humilié» par le redressement du marché et qu’il a sous-estimé la Fed.

3 CNBC, 13 mai 2020: David Tepper affirme que c’est le deuxième marché boursier le plus surévalué qu’il ait vu, après celui de 1999.

4 CNBC, 19 juin 2020: Howard Marks estime que les chances de voir le marché poursuivre sa hausse ne sont pas en faveur des investisseurs

5 CNBC, 18 juin 2020: Ray Dalio: si j’étais un jeune adulte, voici les points sur lesquels je me concentrerais pendant la pandémie de coronavirus.

6 CNBC, 28 mai 2020: Ray Dalio: 3 conseils sur la manière de gérer votre épargne pendant la récession liée au coronavirus

7 Conseil de la Réserve fédérale, 13 janvier 2020: commentaires du président Alan Greenspan «Technology and the economy»

8 CNBC, 18 juin 2020: Cramer critique vertement les riches gestionnaires de fortune qu’il accuse d’éloigner les investisseurs des marchés en les effrayant avec leurs propos sur les bulles boursières.

9 CNBC, 20 juin 2020: Les cours des actions sont peut-être élevés, mais ils n’ont rien à voir avec les véritables bulles boursières antérieures

10 Conseil de la Réserve fédérale, 10 juin 2020: transcription de la conférence de presse du président de la Fed Jerome Powell explique que la majorité des membres du Comité fédéral de l’open market de la Fed (FOMC) attendent au second semestre une reprise économique qui durera plusieurs années et sera soutenue par des taux d’intérêt quasi nuls: «over the next couple of years, supported by interest rates that remain at their current level near zero.» Et d’ajouter qu’ils n’envisageaient pas de relever ces taux et qu’ils entendaient soutenir l’économie, convaincus que cette aide serait nécessaire un certain temps.