Le 4 mars, les partis de la CDU-CSU et du SPD qui vont constituer le prochain gouvernement allemand ont annoncé un plan qui devrait permettre une nette augmentation de la dépense publique de la première économie de la zone euro. Les mesures ont été votées par le Bundestag le 18 mars, avant le renouvellement de ses députés qui aura lieu le 24 mars.

Un certain nombre d’obstacles relatifs à ce vote avaient en effet été levés au cours des jours précédents. Le conseil constitutionnel a en effet rejeté les recours de l’AfD et Die Linke qui protestaient contre le vote de ce texte par l’ancienne chambre, et non par celle issue des dernières élections. D’autre part, après un temps de négociation et des ajustements au texte, les Verts ont donné leur accord à ce texte qui avait été négocié par la CDU et le SPD sans eux.

Le texte a donc obtenu la majorité requise des deux tiers pour modifier la constitution. Le vote du Bundesrat, planifié pour le 21 mars, n’est en revanche pas encore garanti, des questions portant notamment sur le soutien des Frei Wähler de Bavière.

Pour rappel, les finances publiques allemandes sont contraintes depuis quelques années par un «frein à l’endettement» qui oblige le gouvernement fédéral à limiter son déficit structurel, c’est-à-dire corrigé du cycle, à 0,35% du PIB et les Länder à n’avoir aucun déficit structurel. Fort de ces règles, l’Allemagne affichait en 2024 un déficit de 2,0% et un endettement de 62% du PIB.

Les mesures évoquées devraient permettre un net assouplissement de la politique budgétaire allemande avec des effets très bénéfiques sur la croissance:

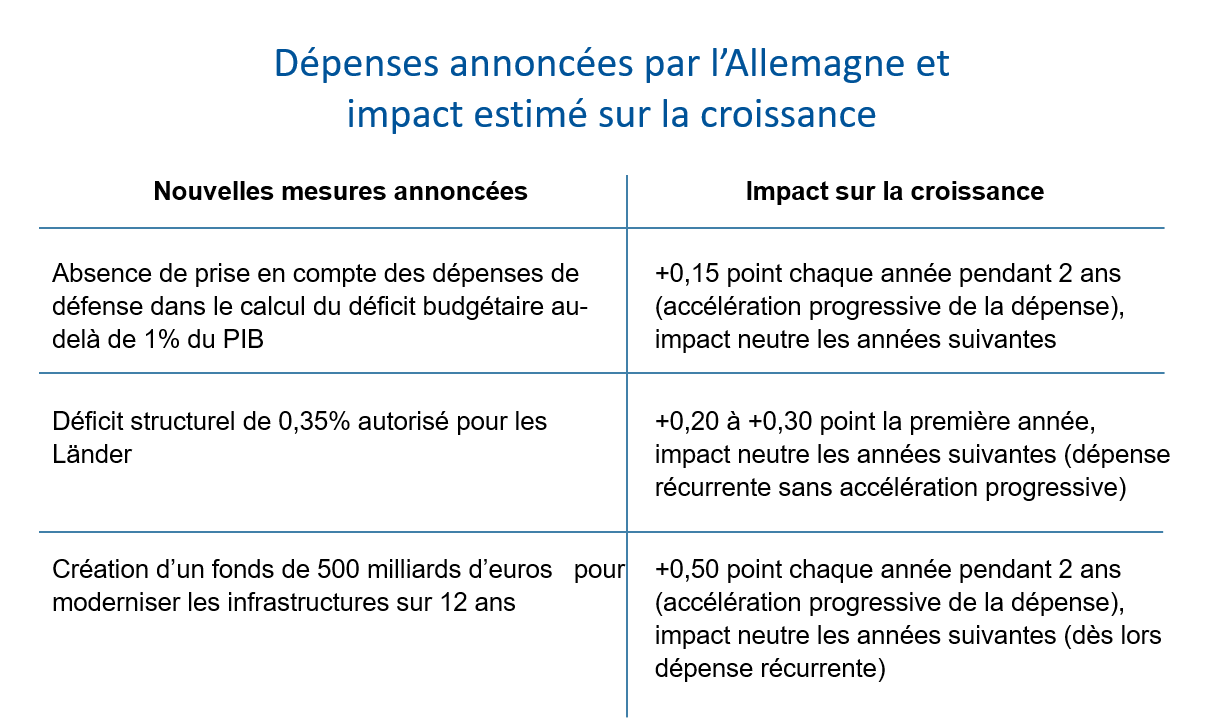

- Les dépenses de défense au-delà d’un seuil de 1,0% n’entreront pas dans le calcul du frein d’endettement. Par ailleurs, les dépenses de défense intégreront aussi celles de cybersécurité, celles liées aux agences de renseignement et l’aide aux pays attaqués.

- L’augmentation de la cible de déficit structurel de 0,0% à 0,35% du PIB pour les Länder.

- La création d’un fonds de 500 milliards d’euros visant à financer la modernisation des infrastructures. De ce fonds, 100 milliards d’euros iront aux collectivités locales et 100 milliards abonderont le Fonds pour le Climat et la Transformation, ce qui permettra de rassurer les Verts sur l’utilisation de ces fonds dans une optique de développement durable.

- En revanche, les négociations ont porté la durée d’utilisation de ce fonds sur un horizon de 12 ans, contre 10 initialement envisagé.

Les annonces du futur chancelier Friedrich Merz montrent qu’au-delà d’une volonté d’agir «quoi qu’il en coûte» pour la défense, rappelant le célèbre «whatever it takes» de Mario Draghi en 2012, l’objectif est aussi de redynamiser une économie allemande dont le PIB en volume est à peu près au même niveau qu’en 2019.

Actuellement, le montant total des dépenses de défense atteint 2,1% du PIB mais seulement 1,2% proviennent du budget, le solde étant financé par le fonds de 100 milliards d’euros créé en 2022.

On notera que le chiffre de 1,2% des dépenses de défense dépasse déjà le nouveau seuil de 1% au-delà duquel ces dépenses n’entreront plus dans le calcul du frein d’endettement. Concrètement, cela signifie que 0,2% du budget fédéral allemand actuel, soit 10 milliards d’euros, ne sera plus pris en compte dans ce calcul, offrant davantage de levier à l’Etat pour augmenter ses dépenses dans d’autres domaines.

Parallèlement, le plan ReArm Europe propose de déroger aux règles budgétaires européennes pour les dépenses de défense au cours des quatre prochaines années, mais le gouvernement allemand propose d’étendre cet horizon.

Si l’Allemagne amène son niveau de dépenses de défense à 3,0% en deux ans, cela représentera donc 0,5% de dépense incrémentale sur les deux prochaines années. Dès lors, se pose la question du multiplicateur à appliquer à ces dépenses pour estimer l’impact en termes de croissance. En effet, une partie des dépenses pourraient aller vers des achats hors UE et donc moins soutenir la croissance. Une hypothèse prudente de multiplicateur de 0,3x pour des dépenses militaires ayant un impact limité sur la consommation domestique se traduirait par un impact positif de 0,15 point sur la croissance chaque année.

Le nouveau fonds de modernisation des infrastructures, qui sera donc doté d’un montant de 500 milliards d’euros, pourra quant à lui répondre à plusieurs besoins de l’Allemagne. En étant constitué sur une durée de 12 ans, il impliquera de dépenser chaque année une somme correspondant en moyenne à 1% du PIB 2024. Les dépenses en infrastructures ayant un multiplicateur généralement estimé à 1,0x, l’impact en termes de croissance peut donc être très significatif. Reste que les dépenses se feront progressivement, sans doute à partir du second semestre 2025.

Le dernier point est l’augmentation du déficit structurel autorisé à 0,35%. L’application d’un multiplicateur réaliste de l’ordre de 1x se traduirait également par un surcroît de croissance de +0,2 à +0,3% sur la première année.

Conclusion

Le cumul de ces différentes mesures devrait donc permettre une accélération notable de la croissance allemande sur les deux prochaines années. Une progression de la croissance de l’ordre de 0,8% à 1,0% semble nettement envisageable: l’amélioration sera progressive, avec une montée en puissance sur plusieurs années, mais les premiers effets pourraient se faire ressentir dès la fin du second semestre 2025.

Ces annonces ont entraîné une forte augmentation des taux allemands. Le Bund à 10 ans a progressé de 30 points de base sur la journée du 5 mars pour atteindre 2,79%. L’OAT à 10 ans a quant à elle atteint 3,49%. Depuis, les taux n’ont pas connu de décrue et restent, au 20 mars, très proches de ces niveaux. Cette hausse est tout à fait justifiée et pourrait se poursuivre, les taux réels allemands étant encore bas par rapport à leur niveau d’avant 2008.

On notera toutefois qu’à court terme, les probables augmentations de droits de douane de l’administration américaine pourraient peser sur la croissance et sur les taux. Ces annonces allemandes s’inscrivent dans une prise de conscience plus large des dirigeants européens vis-à-vis de l’importance d’augmenter leurs dépenses d’investissement en raison des évolutions géopolitiques. Ce tournant majeur est positif pour les actifs européens, mais il est également la conséquence d’annonces qui créent une forte incertitude économique, notamment pour l’économie américaine. Le contexte reste donc propice à la volatilité.