Les actions ont affiché de solides performances au premier semestre 2024. Ces performances ont été soutenues par des bénéfices solides et une dynamique favorable, malgré la révision des attentes concernant les baisses de taux d’intérêt. Il est toutefois important de noter que la domination sur les marchés boursiers demeure assez limitée en termes relatifs, en raison de la concentration des bénéfices et de la frénésie autour de l’IA. Nous constatons des signes de modération plutôt que d’effondrement de la croissance américaine, de normalisation des marchés du travail et de désinflation, ce qui soutient l’argument de la Réserve fédérale (Fed) en faveur de l’assouplissement. La croissance des bénéfices combinée à la position conciliante de la Fed est susceptible de soutenir le marché haussier en cours, tandis que l’incertitude politique pourrait augmenter sa volatilité.

Le dilemme de la concentration du marché américain

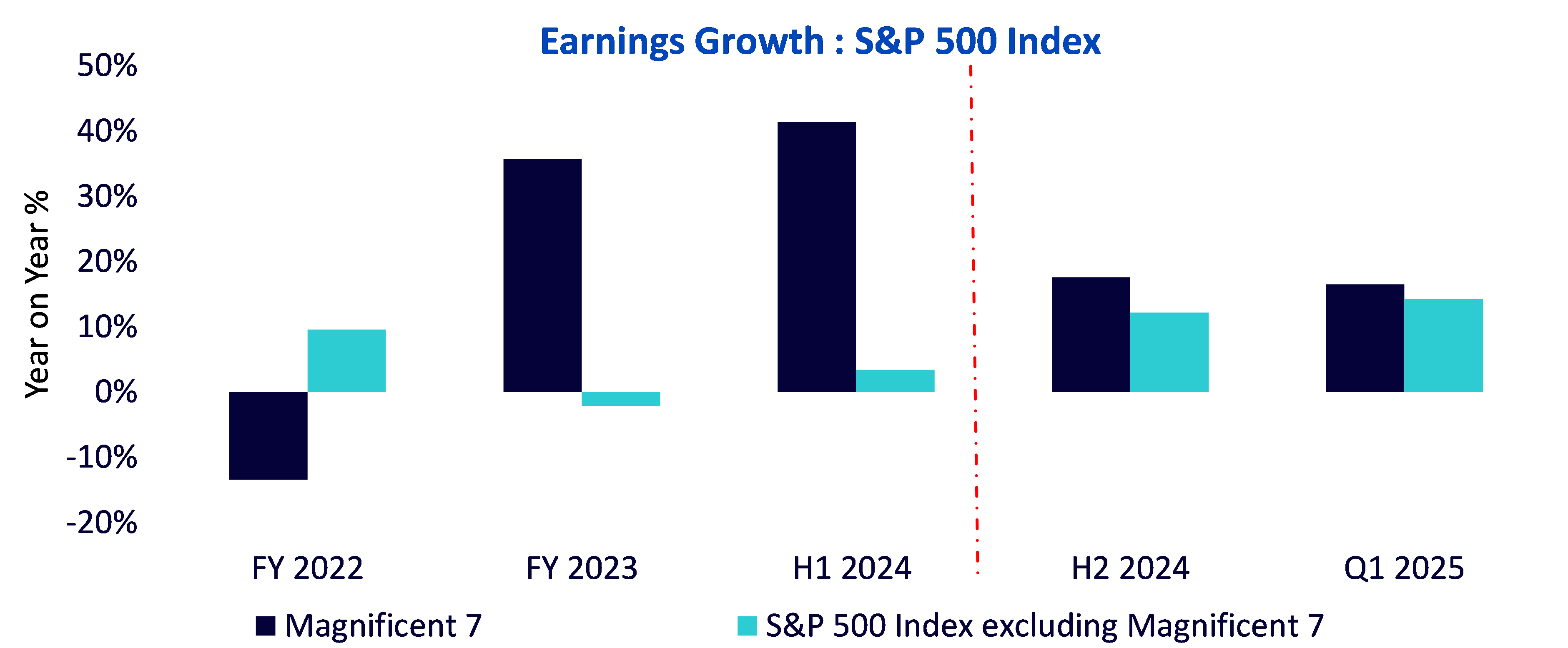

Les «Sept magnifiques» figurent parmi les actions les plus populaires chez les investisseurs depuis seize mois consécutifs. La concentration du marché boursier américain n’a jamais été aussi forte depuis les années 1970. Or, une concentration élevée des rendements dans un segment restreint peut entraîner des difficultés de performance lorsque ces entreprises ne répondent pas aux attentes. Les prévisions de croissance des bénéfices s’orientent vers une expansion au-delà des principaux acteurs du moment.

Illustration 1 : Comparaison de la croissance des bénéfices

Source : Factset, S&P, WisdomTree. Données au 30/06/2024. L’exercice fiscal (fiscal year, FY) correspond à la période comptable de douze mois qu’une entreprise définit à des fins de déclaration financière et fiscale. C’est ce que l’on appelle également un exercice financier. Les prévisions ne constituent pas un indicateur des performances futures, et tout investissement s’accompagne de risques et d’incertitudes.

Les petites capitalisations regagnent du terrain

L’indice Russell 2000 des petites capitalisations boursières a enregistré une performance inférieure à celle des grandes capitalisations au cours des dix dernières années. Près de 40% des entreprises de l’indice Russell 2000 ayant enregistré des bénéfices faibles ou nuls au cours des douze derniers mois, le contexte de taux d’intérêt élevés a accentué la pression à la baisse sur les actions à petite capitalisation. Chercher à anticiper un rebond des petites capitalisations peut s’avérer complexe et parfois inutile. Au lieu de cela, l’adoption d’une stratégie «barbell» qui combine l’exposition aux actions à grande capitalisation et aux petites capitalisations est susceptible de fournir une allocation plus équilibrée en actions américaines.

Le facteur valeur continue de prospérer sur les marchés émergents

Contrairement aux Etats-Unis, les actions de valeur ont généré de solides rendements sur l’ensemble des marchés émergents (ME) et continuent de surperformer les actions de croissance depuis 1990. Bien que les actions des ME aient progressé de 7,5% au S1 2024, elles restent en retard par rapport aux actions des marchés développés. Les ME ont fait preuve de résilience face à l’environnement caractérisé par des taux d’intérêt élevés, les défis de la croissance chinoise ainsi qu’à un dollar plus fort en 2024.

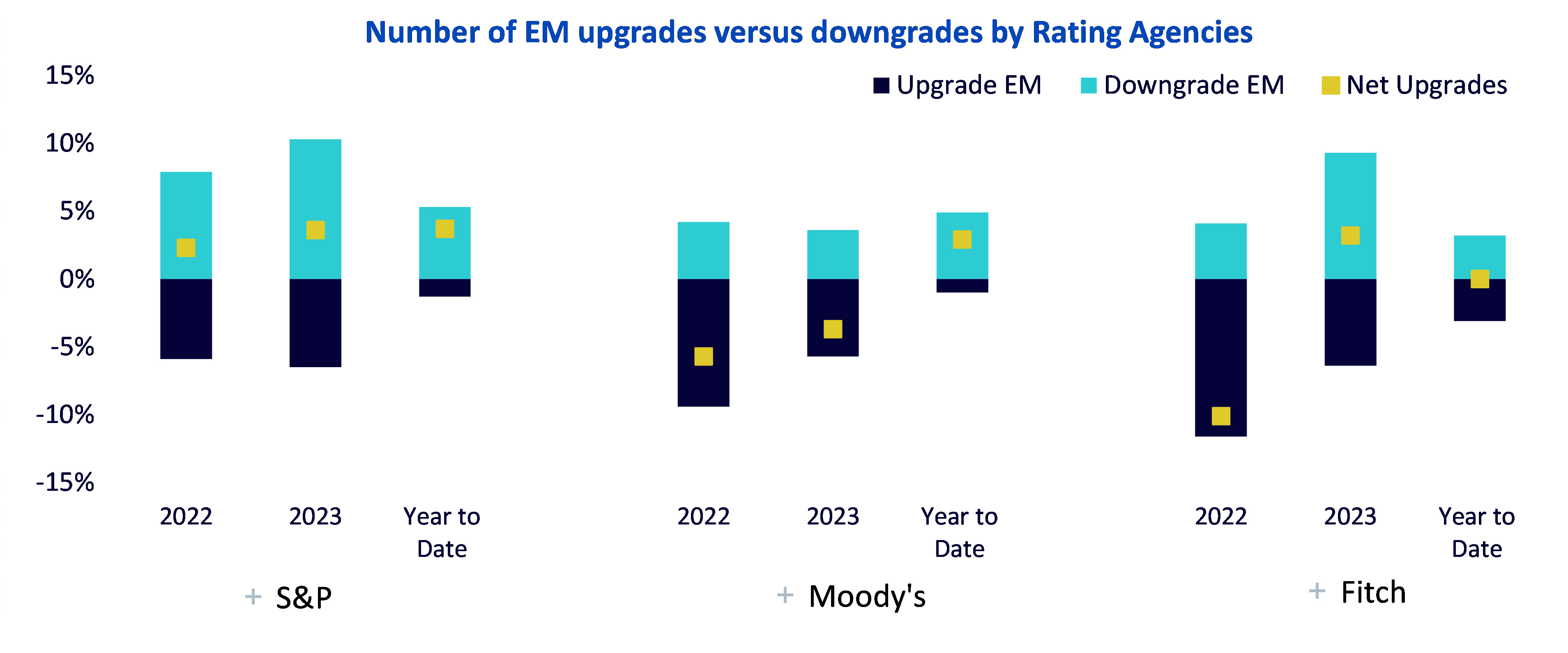

A un horizon plus lointain, nous pensons qu’une croissance économique solide et un rééquilibrage de la chaîne d’approvisionnement, associés à un cycle d’assouplissement monétaire de la part de la Fed, offriront une multitude d’opportunités sur les marchés émergents. L’amélioration des facteurs croissance et inflation a été soutenue par une vague de réformes structurelles au Brésil, en Indonésie, en Inde, aux Emirats arabes unis et en Arabie saoudite. Ces réformes ont entraîné une série de relèvements des notations de crédit souverain des marchés émergents au cours des deux dernières années. Cet aspect demeure essentiel pour les ME, dans la mesure où l’amélioration des notations de crédit souverain, combinée à des perspectives positives, aura un effet notable sur la réduction du coût de leur dette à moyen terme.

Illustration 2 : Nombre de relèvements et d’abaissements des notations des marchés émergents par les agences de notation

Source : S&P Global, Moody’s, Fitch, Bloomberg. Données au 30/06/2024. Les performances historiques ne garantissent pas les performances futures, et tout investissement est susceptible de perdre de la valeur.

Diminution de la part de l’Europe dans la capitalisation boursière mondiale

La solide performance du marché a été soutenue par une reprise économique en Europe, stimulée par des améliorations dans le secteur des services. En apparence, la situation sur le vieux continent paraît favorable; néanmoins, si on l’examine de plus près, sa part dans la capitalisation boursière mondiale a reculé depuis plusieurs années, par comparaison avec les États-Unis et les marchés émergents qui l’ont constamment surpassé en termes de croissance économique. Ceci coïncide avec la contraction de l’économie européenne. La part de la capitalisation boursière mondiale de l’Europe a diminué de 30% en 2000, pour atteindre seulement 14% au T3 2024. La forte fragmentation du continent, couplée à une liquidité plus faible ainsi qu’à des ensembles de règles nationales différentes, ont également joué un rôle. Les facteurs spécifiques à l’industrie, tels que la faible part des entreprises technologiques, ont aussi contribué à cette diminution.

Répercussions de l’influence internationale de l’Europe

L’instabilité politique a bouleversé les marchés boursiers européens au T2 2024. Bien qu’ils se soient stabilisés depuis, ils ne se sont pas complètement redressés. L’Europe présente une forte dimension internationale en termes de revenus, dans la mesure où plus de 56% de ses recettes proviennent de marchés situés en dehors du continent. Les ME sont la région la plus importante pour les entreprises européennes, représentant 31% des revenus totaux, suivis par l’Amérique du Nord avec à 22%. Dans un contexte de ralentissement en Chine, l’Europe risque d’accuser une baisse plus prononcée de ses prévisions de croissance pour le S2 2024.

En outre, dans le scénario d’une réélection de Trump, de nouvelles frictions commerciales pourraient avoir des effets particulièrement négatifs sur la zone euro, principalement en raison de l’incertitude accrue autour de la politique commerciale. Cette situation devrait renforcer les arguments en faveur d’une réduction des taux d’intérêt par la Banque centrale européenne (BCE) en 2025. Nous continuons à nous attendre à ce que la BCE baisse ses taux à deux reprises au S2 2024, la première baisse étant prévue en septembre. Les baisses de taux de la BCE devraient soutenir l’activité d’investissement. Plus important encore, la hausse des salaires et la baisse de l’inflation sont susceptibles d’augmenter le pouvoir d’achat des consommateurs. Le consommateur européen contribue à hauteur de 17% au chiffre d’affaires total des entreprises.

L’Europe présente de fortes décotes de valorisation

Le constat selon lequel les actions européennes se vendent à prix cassé est désormais presque une évidence. Les dividendes ordinaires (hors paiements spéciaux) devraient s’élever à 4% en Europe, atteignant un nouveau sommet de 463 milliards d’euros. Nous continuons de privilégier particulièrement les actions de valeur et les petites capitalisations comme positions clés. La baisse des taux d’intérêt pourrait stimuler les petites capitalisations, notamment en raison de leur sensibilité accrue au resserrement des conditions de crédit.

Les actions japonaises présentent une valeur élevée avec des perspectives de croissance prometteuses

La croissance économique du Japon devrait bénéficier d’un rebond technique au deuxième semestre. Il est attendu que les dépenses d’investissement continuent de progresser fortement, soutenues par la nécessité de remédier aux pénuries de main-d’œuvre, de renforcer les chaînes d’approvisionnement et de promouvoir la décarbonation. La reprise de ce type de dépenses pourrait offrir un soutien potentiel aux actions japonaises dans les années à venir.

Les réformes d’entreprise renforcent l’attractivité des actions japonaises

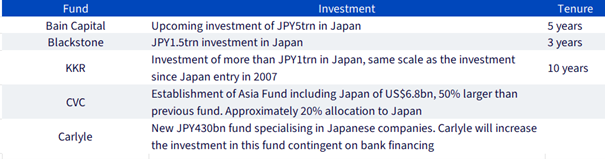

La réforme cours/valeur comptable (price-to-book, PBR) initiée par la Bourse de Tokyo (TSE) devrait continuer de soutenir les secteurs de valeur au Japon. Actuellement, un pourcentage élevé de près de 40% des entreprises continuent de se négocier à un PBR inférieur à 1, ce qui laisse une marge supplémentaire pour libérer de la valeur actionnariale. La proportion d’entreprises ayant augmenté leurs dividendes au cours du dernier exercice fiscal (FY) a atteint le deuxième niveau le plus élevé depuis 1985, confirmant l’efficacité de la réforme PBR. En outre, les rachats d’actions annoncés ainsi que les résultats de l’exercice ont également atteint leurs plus hauts niveaux en termes de nombre et de valeur depuis l’exercice 2009. L’afflux d’investissements étrangers dans les actions japonaises peut être perçu comme une réaction encourageante face aux réformes entreprises.

Illustration 3: Politique d’investissement des fonds étrangers au Japon

Source : Nikkei Shimbun, WisdomTree. Données au 30 juin 2024.

L’appréciation progressive du yen ne constitue pas un obstacle pour les actions

Une appréciation progressive du yen favoriserait la reprise des salaires réels et le rétablissement du pouvoir d’achat des ménages. Les actions japonaises à grande capitalisation axées sur l’exportation conservent leur position de chef de file. La prévision de change actuelle est un taux conservateur de 144 yens par dollar, qui anticipe un renforcement du yen. La chute de cette devise observée d’avril à juin 2024 (moyenne de 156 yens par dollar) a servi de réserve. Elle devrait se maintenir en moyenne à 140 yens par dollar au cours des trois derniers trimestres de l’exercice pour être en accord avec les prévisions d’entreprise pour l’exercice 2024. Etant donné la trajectoire récente du yen, nous ne nous attendons pas à ce que les entreprises aient à abaisser leurs prévisions.

Conclusion

Les marchés boursiers ont affiché une solide performance au premier semestre 2024. La poursuite de la croissance des bénéfices à l’échelle mondiale devrait servir de levier positif pour maintenir cette expansion. Pourtant, les marchés boursiers mondiaux sont non seulement concentrés sur certains noms, mais également sur des secteurs et facteurs spécifiques, ce qui ouvre un large éventail d’opportunités. Les perspectives de risque/rendement les plus attrayantes semblent être offertes par des domaines négligés du marché: petites capitalisations, dividendes et actions de valeur. A partir de maintenant, le cycle électoral américain devrait générer de la volatilité, les investisseurs évaluant et ajustant leurs attentes en fonction des diverses options disponibles. Les importants défis auxquels la Chine est confrontée permettent d’explorer davantage d’opportunités dans d’autres marchés émergents.