Les marchés ont accepté qu’une inflation plus visqueuse et des données économiques mondiales plus résilientes allaient occuper les banques centrales cette année.

2023 a commencé avec une reprise des poches d’actions sous-performantes de 2022. Les marchés ont accepté qu’une inflation plus visqueuse et des données économiques mondiales plus résilientes allaient occuper les banques centrales cette année. C’est pourquoi le spectre des taux d’intérêt restant plus élevés pendant plus longtemps semble être le thème dominant de la première moitié de 2023. Les courbes mondiales du marché monétaire réévaluent les prix pour refléter un scénario de restrictions budgétaires.

Pour la Réserve fédérale (Fed), les marchés ont pris en compte un tarif de terminaison de 5,5%, légèrement plus haut que ce que suggérait le dot plot moyen en décembre. Pendant ce temps en Europe, 160 pb de hausse supplémentaire des taux est prévu pour la Banque centrale européenne (BCE), avec des prévisions de taux terminaux proches de 4%. La frénésie spéculative constatée depuis le début de 2023 indique que les marchés des actions ne tiennent pas compte du fait que l’économie mondiale n’a pas fait face à un rythme de resserrement si agressif depuis plus d’une décennie et que les conséquences, même décalées, se feront inévitablement sentir sur les actifs à risque.

Les flux de fonds indiciels (ETF) depuis début 2023 montrent la préférence des investisseurs pour la diversification de leurs portefeuilles avec une allocation plus importante aux marchés internationaux par rapport à ceux américains. Depuis le début de 2023, les ETF des marchés des actions internationaux ont reçu la part belle des flux entrants, s’élevant à 20,6 milliards de dollars, en un fort contraste avec les ETF des actions américaines qui ont souffert d’une sortie de 9,3 milliards de dollars.

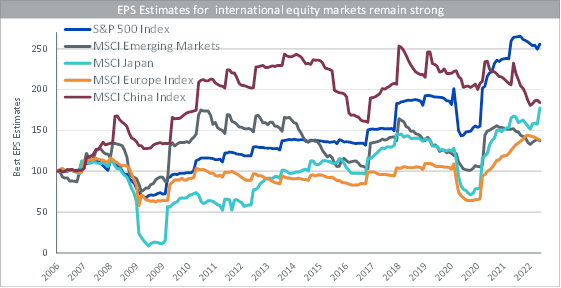

Au cours de la dernière décennie, les entreprises américaines ont devancé les stocks internationaux grâce à deux principaux facteurs d’appréciation des cours des actions: les bénéfices et la valorisation. Les bénéfices restent le principal moteur des marchés d’actions à long terme. Si nous nous projetons, nous pouvons voir que les estimations de révision des bénéfices montrent un tournant marqué pour la Chine, le Japon et les marchés émergents (ME), tandis que les États-Unis et l’Europe sont sur le point de connaître de nouvelles contractions des bénéfices.

La reprise de la Chine reste l’important facteur de basculement qui pourrait permettre à son économie, aux côtés des marchés émergents et du Japon, de surperformer les actions mondiales en 2023. À 8% des ventes, l’Europe est la deuxième région la plus exposée à la Chine après la région Asie-Pacifique (hors Japon). Pourtant, il est important de garder en tête que les entreprises européennes ont deux fois plus de revenus venant des États-Unis que de la Chine. Ainsi, un atterrissage en douceur aux États-Unis sera vital pour que l’Europe continue ses reprises cycliques.

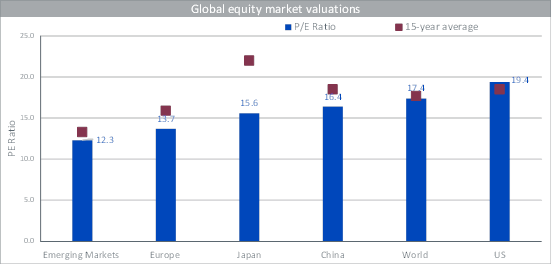

Les valorisations des marchés d’actions américaines en termes de ratio cours/bénéfices (P/E) restent mondialement élevées, tandis que le Japon continue de commercer avec une forte décote de 29% par rapport à sa moyenne sur 15 ans. Avec la récente reprise, les valorisations européennes avec un ratio P/E de 13,7 x restent à une décote de 14% par rapport à leur moyenne sur 15 ans. Cela étant dit, les valorisations des actions européennes étaient échangées il y a trois mois avec une décote de 35% par rapport à leur moyenne sur 15 ans. Après avoir remonté de moitié leur moyenne à long terme, les valorisations européennes pourraient devoir affronter les vents contraires de la politique budgétaire restrictive.

Comme le montre le graphique ci-dessus, les marchés internationaux hors États-Unis continuent d’afficher des valorisations favorables permettant une marge de sécurité plus élevée, raison pour laquelle nous prévoyons que le positionnement des investisseurs penchera en faveur des marchés internationaux hors États-Unis au cours de l’année 2023.

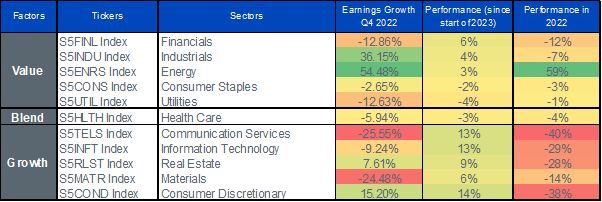

Le secteur de l’énergie sort d’une année faste, le resserrement de l’offre et l’augmentation de la demande ayant fait monter les prix de l’énergie en 2022. Si ces dynamiques n’ont pas encore joué leur rôle en 2023, en raison de la frénésie spéculative dans les parties les plus risquées du marché, nous prévoyons que les résultats des entreprises du secteur de l’énergie et la performance de leurs actions dans tous les domaines (pétrole, gaz, raffinage et services) devraient maintenir leur élan en 2023. Si l’investissement dans la production de pétrole et de gaz a augmenté, de nombreuses années resteront nécessaires pour que l’offre corresponde à la demande, ce qui continue à conforter l’idée d’une hausse des prix de l’énergie.

Les capacités de raffinage semblent toujours aussi limitées cette année, compte tenu de la réduction des capacités et des longs délais nécessaires pour mettre en service de nouvelles capacités. Nous prévoyons que cela soutiendra une nouvelle année faste pour la rentabilité des opérateurs de raffinerie. Les entreprises de services énergétiques devraient également en profiter, car les dépenses d’exploration et de production continuent de s’intensifier. Le plus grand risque pour ce secteur demeure celui de l’essoufflement de la demande d’énergie dans le cas d’une récession sévère. Cependant, si nous prévoyons que la plupart des économies affrontent des récessions modestes, le risque est moins probable pour le secteur de l’énergie.

Pendant ce temps, les taux d’intérêt plus élevés ont été le principal moteur de la sous-performance du secteur de la technologie l’année dernière. Nous continuons de constater la faiblesse du secteur de la technologie dans un contexte de risques croissants de pic de mondialisation, de revenus plus faibles et de potentiel pour plus de réglementation. Malgré les récentes annonces de licenciement par des entreprises technologiques, elles semblent toujours être en inflation, avec une croissance des employés ces dernières années de 20% trop élevée par rapport à la croissance des ventes réelles. La pandémie de COVID-19 a accéléré la demande de dépenses en logiciels et en technologies avec l’essor du travail à distance et la distanciation sociale. Cependant, les entreprises aujourd’hui sont plus susceptibles de réduire leurs dépenses en technologie pour compenser le coût plus élevé de l’énergie, des déplacements, des salaires et d’autres facteurs. Selon nous, le principal risque reste que les valorisations ont baissé et que, si les taux commencent à plafonner, les entreprises technologiques sélectives pourraient bénéficier de la croissance générée par leurs initiatives de réduction des coûts.

Les actions value tendent à être positivement corrélées avec une inflation plus élevée. En 2022, l’inflation élevée était due à l’augmentation du prix des matières premières, de la pénurie de personnel et d’efforts budgétaires fournis par les économies occidentales, tandis que les actions growth ont été pénalisées pour leurs valorisations élevées. Les actions value ont prospéré grâce aux contraintes d’approvisionnement en matières premières et à des valorisations moins élevées dans un contexte de hausse des taux. Une grande partie de ce phénomène est désormais prise en compte dans les actions value. La croissance des bénéfices et la réévaluation de la valeur de la plupart des actions value dépendent de la hausse des prix des matières premières, des taux d’intérêt ou d’un facteur indépendant de leur volonté. C’est pour cela que nous pensons toujours qu’il existe des opportunités où l’offre limitée en l’absence d’une demande en baisse continuera à soutenir des prix plus élevés.

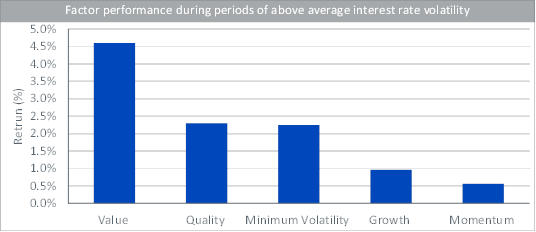

Les perspectives sont intéressantes en Europe et en Asie, où les décotes restent importantes et où il existe un écart de valorisation considérable entre les secteurs. Le secteur de l’énergie en Europe représente les deux tiers de la croissance des bénéfices par action en Europe en 2022. La tendance continue de la discipline du capital, de la résilience des bénéfices et des rendements élevés pour les actionnaires devrait continuer à attirer des flux dans le secteur en 2023. Nous pensons que les actions value sont en meilleure posture et plus résistantes au ralentissement économique mondial. Le facteur value a démontré de la résilience pendant les périodes de volatilité de taux d’intérêt par le passé.

L’incertitude est grande quant au déroulement de l’année 2023. Alors que l’accent se déplace du sujet de l’inflation vers celui de la récession en 2023, cela ouvre la porte à différentes conséquences pour les banques centrales et les taux d’intérêt. Sachant cela, l’année 2023 pourrait bien se diviser en deux moitiés, avec des taux d’intérêt plus élevés au cours de la première moitié, suivis de taux plus bas au cours de la seconde moitié, alors qu’une récession mondiale devrait occuper le devant de la scène.