Les perspectives positives pour les actions sont maintenues bien que les marchés globaux restent fébriles et peinent à retrouver une certaine confiance.

Données-clés publiées au mois d’avril

- Les exportations chinoises ont baissé de 2.7% en mars (+ 11.8% attendu). Les importations ont progressé de 14.4% (prévisions de 12%).

- L’indice manufacturier PMI chinois a été stable à 51.4 en avril comparé à des attentes de 51.3.

- Le climat économique dans la zone Euro s’est détérioré en avril (l’enquête ZEW a baissé de 13.4 à 1.9). L’indice PMI Composite, annoncé à 55.2, a été supérieur aux prévisions.

- En Allemagne, le climat économique s’est détérioré en avril (l’enquête ZEW a passé de 90.7 en mars à 87.9). L’indicateur du climat des affaires IFO a aussi faibli à 102.1 comparé à 103.2 le mois précédent.

- La confiance des consommateurs américains a progressé à 128.7 en avril (prévisions de 126).

- L’indice manufacturier US ISM a baissé à 57.3 en avril comparé à des attentes de 58.5.

- L’estimation initiale du PIB US au premier trimestre a été de 2.3%.

- Aux Etats-Unis, le nombre d’emplois créés par le secteur privé a augmenté de 168'000 en avril, un chiffre inférieur aux prévisions de +190'000.

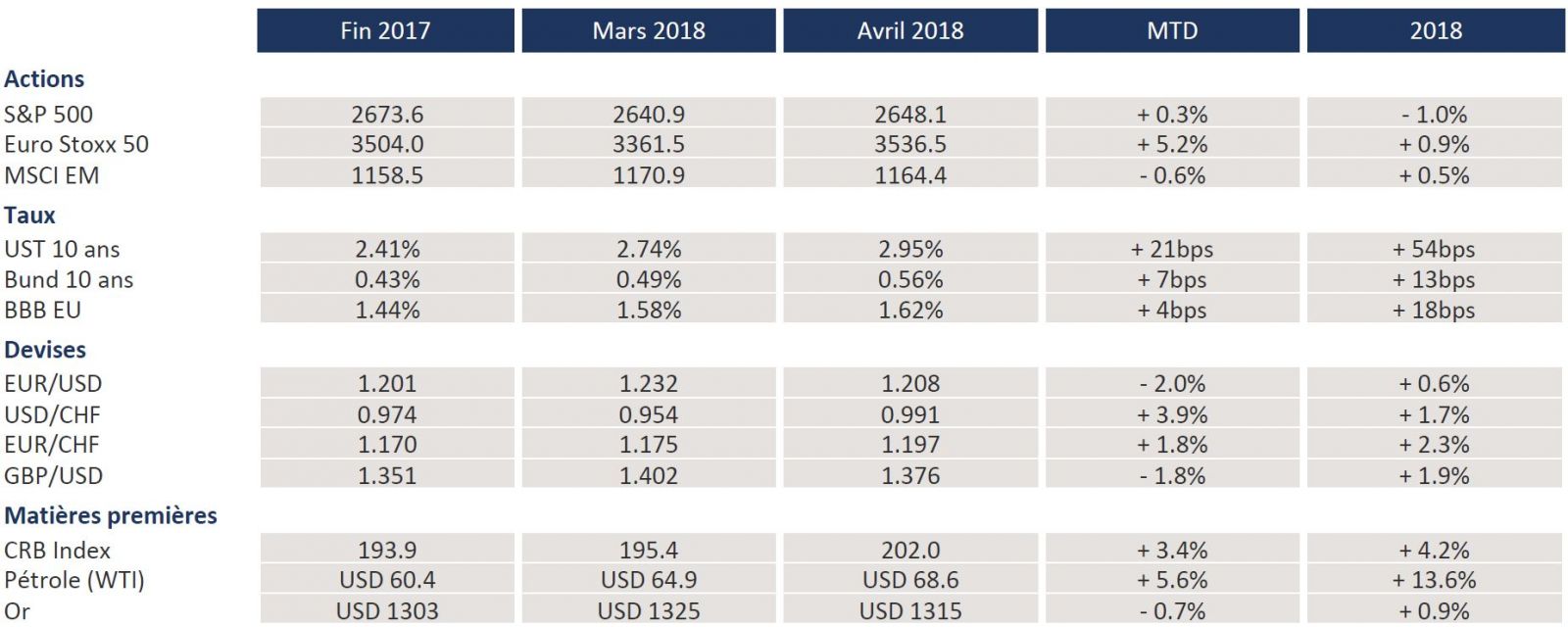

Plusieurs inversions de tendances ont été observées en avril. C’est ainsi que les actions européennes ont surperformé et que le dollar s’est apprécié. Les rendements des emprunts d’État du G-7 ont aussi retrouvé leur tendance haussière de début d’année, les bons du Trésor US étant les plus impactés. En observant les performances des indices régionaux d’actions à fin avril, on constate que les actions européennes ont entièrement refait leur retard vis-à-vis des actions U.S. et émergentes. Ce rattrapage s’explique en partie par la baisse de 2% de l’euro contre le dollar en avril. Les actions japonaises se sont également bien comportées au cours du mois et l’indice Topix a grimpé de 3.6%, aidé par une dépréciation de 2.8% du yen contre le dollar.

L’annonce des résultats d’entreprises US au premier trimestre 2018 bat son plein, avec plus de 80% de la capitalisation boursière du S&P 500 ayant publié. 76% des sociétés ont battu les profits anticipés par les analystes et 72% les prévisions de ventes; les bénéfices ont augmenté de 23% par rapport à la même période un an auparavant, alors que les chiffres d’affaires ont progressé de 8%. Ces résultats peuvent être qualifiés d’exceptionnels, avec des méga-caps du secteur technologique comme Amazon, Netflix et Facebook générant des chiffres impressionnants. En Europe, les résultats ont aussi été solides même si le ratio de surprises positives a été inférieur qu’aux États-Unis, en raison surtout de l’impact d’un euro fort au premier trimestre de 2018.

L’actif le plus surveillé en avril aura été le bon du Trésor US à 10 ans, du fait que son rendement ait brièvement franchi le seuil psychologique de 3% avant de finir le mois à 2.95%. Cette hausse est due à plusieurs facteurs, notamment la politique plus restrictive de la Fed, une hausse des attentes inflationnistes, l’anticipation d’un déficit budgétaire plus important et l’augmentation de l’émission de dettes. Cette tendance a été un des éléments pouvant expliquer la performance en demi-teinte des actions américaines au cours du mois.

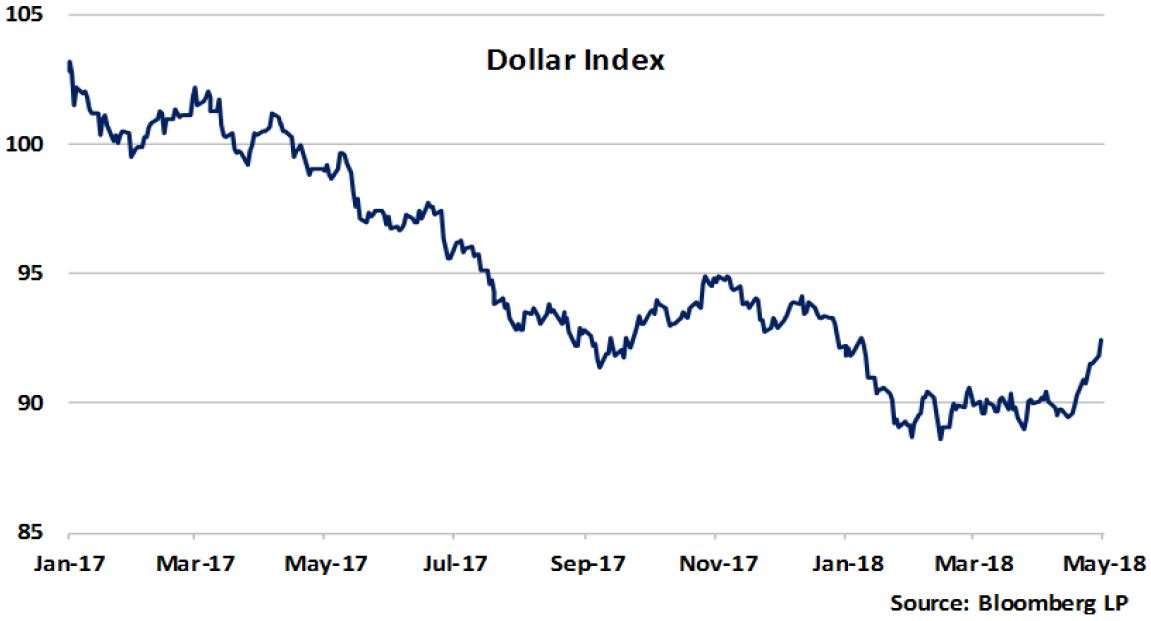

Suite à une période de faiblesse prolongée, le dollar est en train de retrouver de la vigueur. Jusqu’à peu, le dollar n’avait pas bénéficié de l’écartement de spreads entre la courbe des rendements des bons du Trésor et celles d’autres dettes souveraines, largement le fait de politiques monétaires divergentes. Le graphique montre que l’indice Dollar a cassé des niveaux de résistance des mois précédents ; avec un positionnement de marché très court sur le dollar, cette tendance pourrait perdurer à court terme.

Nous maintenons nos perspectives positives pour les actions bien que les marchés globaux restent fébriles et peinent à retrouver une certaine confiance ; les marchés actions semblent toujours être en phase de consolidation suite à la correction du premier trimestre. En tenant compte de leurs valorisations, à la fois absolues et relatives aux autres classes d’actifs, de leurs tendances bénéficiaires et de l’environnement macro-économique, nous continuons de penser que le potentiel haussier des actions n’est pas encore épuisé. Les marchés émergents ont été impactés par les hausses des taux d’intérêt américains et du dollar et par les craintes d’une guerre commerciale ; les actions émergentes ont de ce fait perdu toute leur avance du début d’année. Compte tenu des perspectives de croissance, des valorisations et des réformes en cours, ces actions paraissent toujours attrayantes. Nous chercherons à capter un moment opportun pour augmenter notre exposition à cette classe d’actifs.

Les conditions des marchés obligataires restent difficiles, en raison notamment de la hausse des rendements américains. Les meilleures contributions à ce jour à l’intérieur de notre allocation obligataire ont été fournies par les obligations convertibles et par les emprunts bancaires sécurisés ; nous nous attendons à ce que ces actifs continuent de générer des performances positives avec un niveau de volatilité contenu.

Les portefeuilles ont enregistré une performance positive en avril, grâce surtout aux actions, aux obligations convertibles at au dollar pour les portefeuilles non libellés en dollar ; les détracteurs principaux ont été les fonds alternatifs et un fonds obligataire ayant une duration élevée. Il a beaucoup été question de retours à la moyenne avec plusieurs retardataires du début d’année rattrapant une partie de leur sous-performance. Un de nos fonds en actions japonaises a grimpé de 5.7% tandis que tous les fonds en actions européennes ont contribué positivement ; les fonds investissant dans les valeurs américaines de croissance se sont également bien tenus. Les obligations convertibles ont continué d’amener de la valeur aux portefeuilles en combinant des gains et une volatilité limitée. Suite à un bon début d’année, les fonds alternatifs ont connu un mois décevant pour des raisons variées, incluant l’évolution des courbes de rendements et l’impact des mouvements de devises.

Nous avons sélectionné un nouveau fonds obligataire au cours du mois. Ce fonds investit dans un large éventail d’instruments dans le but de générer un rendement annuel de 2.5% au-dessus de l’EURIBOR, sur un cycle de crédit. Le risque de duration est plafonné et toutes les expositions de devises hors euro sont entièrement couvertes. L’allocation régionale se concentre sur le coeur de l’Europe, le Royaume-Uni, la région nordique et la Suisse. Cette stratégie a permis au gérant de produire un historique long et consistent.