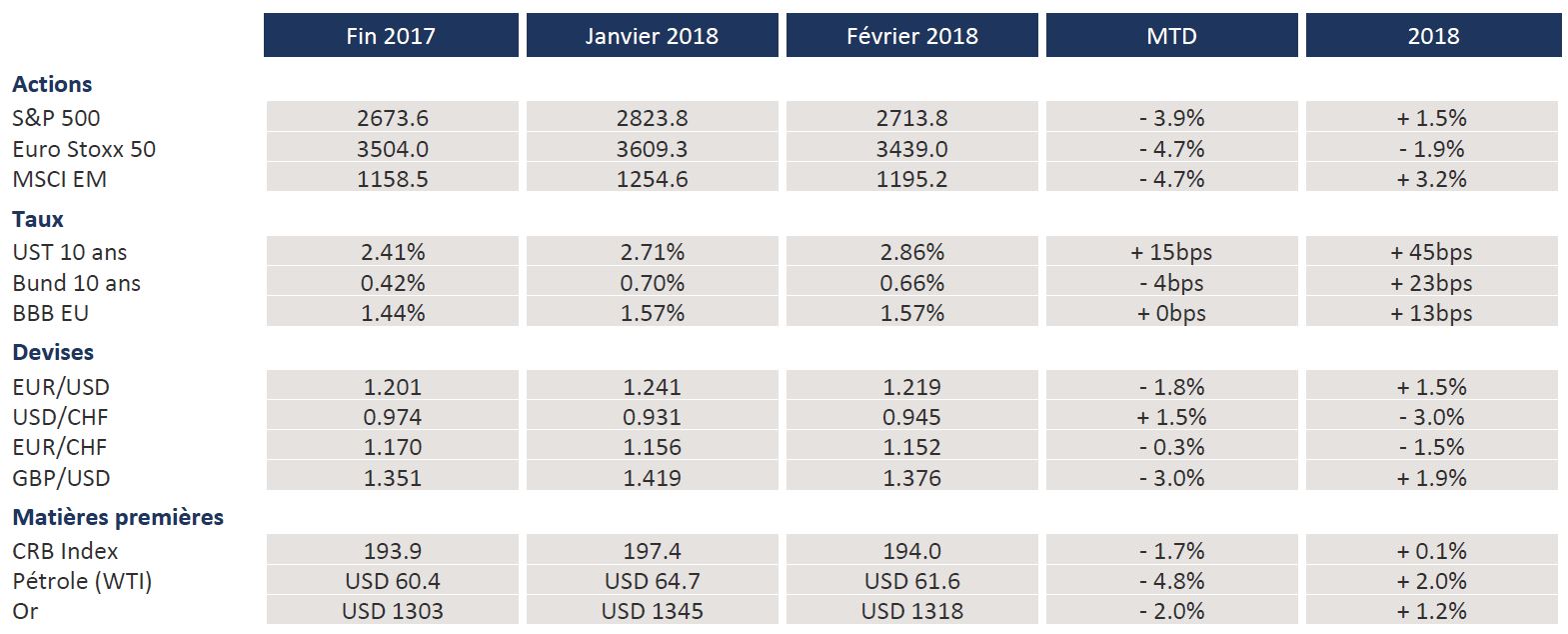

En février, les bons du Trésor à 10 ans ont atteint un pic de rendement de 2,95%. L’accès de fièvre de la volatilité anéantit certaines stratégies.

Données-clés publiées au mois de février:

- La Chine a enregistré une croissance de 6.8% de son PIB au quatrième trimestre, légèrement au-dessus des attentes.

- L’indice manufacturier PMI chinois a été stable en janvier à un niveau de 51.5, en ligne avec les attentes.

- Le climat économique dans la zone euro s’est amélioré en janvier

- (l’enquête ZEW a grimpé de 29 en décembre à 31.8). L’indice PMI Composite, annoncé à 58.6, a été supérieur aux prévisions.

- En Allemagne, le climat économique s’est amélioré en janvier (l’enquête ZEW a passé de 89.3 en décembre à 95.2). L’indicateur du climat des affaires IFO a progressé à 117.6 comparé à 117.2 le mois précédent.

- La confiance des consommateurs américains s’est améliorée en janvier à 125.4 (prévisions de 123).

- L’indice manufacturier US ISM a progressé à 59.1 en janvier comparé à des attentes de 58.2.

- L’estimation initiale du PIB US au 4ème trimestre a été de 2.6% (3% attendu).

- Aux Etats-Unis, le nombre d’emplois créés par le secteur privé a augmenté de 196'000 en janvier, un chiffre supérieur aux prévisions de + 181'000.

Au début février, les marchés de capitaux sont sortis de leur zone de confort. Les marchés globaux d’actions ont été sévèrement affectés par un soudain pic de volatilité et par la hausse rapide des rendements obligataires. Même si ces éléments ont constitué les sources principales de leur turbulence, il faut bien admettre que les marchés d’actions étaient mûrs pour une correction, en raison d’un état de sur achat et des flux massifs investis en janvier.

L’augmentation de 2.9% du taux horaire moyen aux Etats-Unis a entraîné une accélération des craintes inflationnistes et a été le signal ayant déclenché la tempête sur les marchés. Les marchés d’actions ont également été impactés par un accès de fièvre de la volatilité le 5 février, obligeant certains négociants à vendre des actions afin de couvrir les risques liés aux positions vendeuses de volatilité. Cette opération a provoqué un des mouvements les plus violents de l’histoire du marché des actions américaines, avec une chute de plus de 6% de l’indice Dow Jones en l’espace de 6 minutes. Le niveau de volatilité a reflué depuis lors et les marchés ont retrouvé un semblant de calme. Après avoir touché un point bas le 8 février, l’indice MSCI World avait récupéré la moitié de sa baisse à la fin du mois.

L’audition initiale du nouveau président de la Réserve fédérale, Jay Powell, devant le Congrès U.S. était très attendue par les marchés. Le compte rendu de la réunion de janvier de la FOMC avait déjà été jugée plus «hawkish» en raison de perspectives économiques plus optimistes. Powell s’est également montré confiant quant à l’état de l’économie américaine, amplifiant de ce fait la spéculation relative à une remontée plus rapide qu’anticipée des taux d’intérêt. Le ton optimiste de Powell a soutenu le dollar, alors que les bons du Trésor et les actions ont baissé ; la probabilité de 4 hausses de taux en 2018 a ainsi progressé d’un point bas de 10% en janvier à plus de 35%.

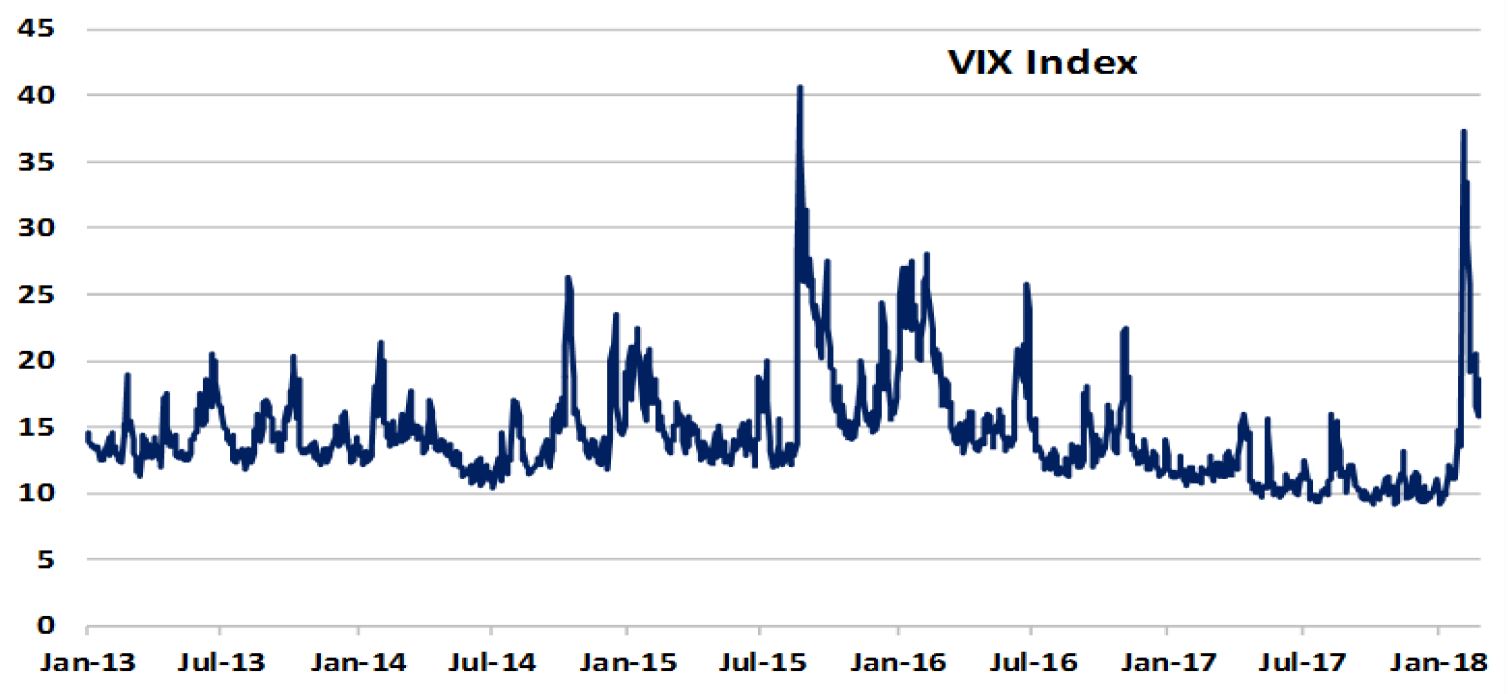

Le régime de faible volatilité prévalent au cours de 2017 avait déjà commencé à évoluer en janvier, avec une hausse de l’indice de volatilité (VIX) de moins de 10 à plus de 14. Cette tendance s’est accélérée au début de février, avec une explosion du VIX à un niveau proche de 40; certains produits indiciels, structurellement vendeurs de volatilité, ont connu un véritable mouvement de panique. La valeur combinée des deux ETFs les plus populaires s’est ainsi effondrée de 3.6 milliards de dollars à 135 millions. Suite à cette correction, un des émetteurs, le Crédit Suisse, a décidé de faire marcher la clause de remboursement de son produit (XIV).

Notre positionnement prudent à l’aube de 2018 nous a bien servi au cours de la baisse des actifs risqués en début du mois, malgré la corrélation élevée entre les prix des actions et des obligations. Une duration globale courte ainsi qu’un positionnement défensif des fonds flexibles obligataires ont contribué à limiter les effets négatifs de l’écartement des spreads et de la hausse des rendements. A court terme, nous pensons que les marchés devraient rester fébriles et nous nous en tenons à notre allocation actuelle; il est probable que les marchés de capitaux aient besoin de plus de temps afin de pouvoir s’ajuster à un nouveau régime en termes de taux d’intérêts, de volatilité et de politique monétaire.

Au cours de la période volatile récente, les fonds investissant dans les obligations convertibles et dans les prêts bancaires garantis ont bien résisté et devraient continuer de jouer un rôle important à l’intérieur des portefeuilles. Nous nous attendons également à ce que les fonds alternatifs soient une source de performances non corrélées et procurent une véritable diversification dans le contexte actuel.

Février aura été négatif pour les portefeuilles même si leur déclin du début de mois a été relativement limité. Une position cash au-dessus de la moyenne, des performances positives de certains fonds alternatifs et des baisses assez modestes des stratégies obligataires ont contribué à limiter l’impact de la correction des marchés d’actions. Le fond ayant le mieux performé pendant la période la plus agitée est un fond alternatif dont la stratégie est axée sur l’arbitrage de volatilité et dont la corrélation avec les actions est proche de zéro. Le fond sera positionné de manière longue ou à décou-vert en fonction du profil des courbes de volatilité et nous considérons ce fond comme étant une vraie source de diversification pour les portefeuilles.

Nous avons récemment augmenté l’allocation dans un fond en actions japonaises suite à une période décevante pour le marché nippon, découlant en partie de l’appréciation du yen. Les valorisations demeurent attractives et une tendance positive de la croissance des bénéfices devraient soutenir la classe d’actifs. Nous avons également augmenté notre position dans un fond obligataire sans contraintes après la montée significatives des rendements des bons du Trésor américain.